7

Follow

359

Followers

মাল্টি এক্সচেঞ্জ স্প্রেড আরবিট্রেজ কৌশল লজিক শেয়ারিং

Created 2022-06-27 21:26:27 Updated 2024-12-02 21:35:44

4

10034

কৌশল নীতি

তরলতার কারণে, যখন বাজারে প্রচুর পরিমাণে বিক্রি বা টান হয়, তখন বড় মূল্যের ওঠানামা অনিবার্যভাবে ঘটবে এবং বিনিময়ের মধ্যে তাত্ক্ষণিক মূল্যের পার্থক্য তৈরি হবে প্রক্রিয়াটি সম্পূর্ণ করার জন্য দ্রুত লেনদেনগুলিকে ক্যাপচার করা কম কেনা এবং উচ্চ বিক্রি.

কিছু গ্রাহক আমাকে জিজ্ঞাসা করেছিলেন যে কেন আমার কাছে এতগুলি এক্সচেঞ্জ আছে তা হল আমরা যা আয় করি তা হল এক্সচেঞ্জের মধ্যে যত বেশি বিনিময় হবে তত বেশি দামের পার্থক্য হবে৷

কৌশলগত মূল যুক্তি

- একযোগে একাধিক এক্সচেঞ্জের প্রতিবন্ধকতার তথ্য পেতে, প্রতিবন্ধকতা প্রাপ্তিতে বিলম্ব কমাতে একযোগে প্রাপ্ত করতে হবে, আপনি আমার শেয়ার করা টুল প্লাগ-ইনটি উল্লেখ করতে পারেন।মাল্টি-এক্সচেঞ্জ সমবর্তী প্লাগ-ইন

- একটি সম্মিলিত অর্ডারের তথ্য পেতে সমস্ত এক্সচেঞ্জ অর্ডারের জিজ্ঞাসা এবং বিড একত্রিত করুন, যেখানে হ্যান্ডলিং ফি বাদ দেওয়ার পরে RealPrice হল মূল্য।

function createOrders(depths, askOrders, bidOrders) {

let asksIndex = 0;

let bidIndex = 0;

for (let i = 0; i < depths.length; i++) {

let exchangeTariff = getExchangeTariff(i);

let asks = depths[i].Asks;

let bids = depths[i].Bids;

for (let j = 0; j < Math.min(asks.length, bids.length, 20); j++) {

if (asks[j].Amount >= minTakerAmount) {

askOrders[asksIndex] = {

"Price": asks[j].Price,

"Amount": asks[j].Amount,

"Fee": asks[j].Price * exchangeTariff,

"RealPrice": asks[j].Price * (1 + exchangeTariff),

"Index": i,

};

asksIndex++;

}

if (bids[j].Amount >= minTakerAmount) {

bidOrders[bidIndex] = {

"Price": bids[j].Price,

"Amount": bids[j].Amount,

"Fee": bids[j].Price * exchangeTariff,

"RealPrice": bids[j].Price * (1 - exchangeTariff),

"Index": i,

};

bidIndex++;

}

}

}

askOrders.sort(function (a, b) {

return a.RealPrice - b.RealPrice;

});

bidOrders.sort(function (a, b) {

return b.RealPrice - a.RealPrice;

});

}

- সম্মিলিত প্রতিবন্ধকতার তথ্য থেকে, সবচেয়ে অনুকূল সালিসি স্প্রেড গণনা করা হয়। যেহেতু আমরা অর্ডার নিচ্ছি, অর্থাৎ, সর্বনিম্ন মূল্যের আস্ক থেকে কিনছি এবং সর্বোচ্চ দামের বিড থেকে বিক্রি করছি, যতক্ষণ বিড করা হবে ততক্ষণ লাভের জায়গা রয়েছে। RealPrice > ask.RealPrice

function getArbitrageOrders(askOrders, bidOrders) {

let ret = [];

for (let i = 0; i < askOrders.length; i++) {

for (let j = 0; j < bidOrders.length; j++) {

let bidOrder = bidOrders[j];

let askOrder = askOrders[i];

if (bidOrder.Index === askOrder.Index) {

continue

}

let minMigrateDiffPrice = ((askOrder.Price + bidOrder.Price) / 2 * minMigrateDiffPricePercent / 100);

if (bidOrder.RealPrice - askOrder.RealPrice > minMigrateDiffPrice) {

ret.push({

"Ask": askOrder,

"Bid": bidOrder,

})

}

}

}

if (ret.length === 0) {

ret.push({

"Ask": askOrders[0],

"Bid": bidOrders[0],

});

}

//按最优价差排序

ret.sort((a, b) => {

return (b.Bid.RealPrice - b.Ask.RealPrice) - (a.Bid.RealPrice - a.Ask.RealPrice);

});

return ret;

}

- এই মুহুর্তে আমরা বাজারে সালিশযোগ্য স্প্রেড তথ্য পেয়েছি, তাই কীভাবে লেনদেন সম্পাদন করতে হবে এবং কতটা বাণিজ্য করতে হবে তা বিচারের জন্য এখানে কয়েকটি মূল পয়েন্ট রয়েছে:

- বর্তমান অবশিষ্ট সম্পদ

- স্প্রেডের আকার (যদি স্প্রেড খুব ছোট হয়, শুধুমাত্র মুদ্রার পরিমাণ ভারসাম্যপূর্ণ হবে; স্প্রেড যথেষ্ট বড় হলে, লেনদেনের সংখ্যা সর্বাধিক করা হবে)

- মুলতুবি আদেশের পরিমাণ

var askOrder = arbitrageOrder.Ask;

var bidOrder = arbitrageOrder.Bid;

var perAmountFee = arbitrageOrder.Ask.Fee + arbitrageOrder.Bid.Fee;

var minRealDiffPrice = (askOrder.Price + bidOrder.Price) / 2 * minDiffPricePercent / 100;

var minMigrateDiffPrice = ((askOrder.Price + bidOrder.Price) / 2 * minMigrateDiffPricePercent / 100);

var curRealDiffPrice = arbitrageOrder.Bid.RealPrice - arbitrageOrder.Ask.RealPrice;

var buyExchange = exchanges[arbitrageOrder.Ask.Index];

var sellExchange = exchanges[arbitrageOrder.Bid.Index];

var buySellAmount = 0;

if (curRealDiffPrice > minRealDiffPrice) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price

);

} else if (bidOrder.Index !== askOrder.Index) {

if (migrateCoinEx == -1) {

if (curRealDiffPrice > minMigrateDiffPrice && runningInfo.Accounts[bidOrder.Index].CurStocks - runningInfo.Accounts[askOrder.Index].CurStocks > maxAmountDeviation) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price,

runningInfo.Accounts[bidOrder.Index].CurStocks - ((runningInfo.Accounts[bidOrder.Index].CurStocks + runningInfo.Accounts[askOrder.Index].CurStocks) / 2)

);

if (buySellAmount >= minTakerAmount) {

Log("启动交易所平衡!");

}

}

} else if (migrateCoinEx == askOrder.Index) {

if (curRealDiffPrice > minMigrateDiffPrice && runningInfo.Accounts[bidOrder.Index].CurStocks > 0) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price

);

if (buySellAmount >= minTakerAmount) {

Log("启动货币迁移:", exchanges[bidOrder.Index].GetName(), "-->", exchanges[askOrder.Index].GetName());

}

}

}

}

- অর্ডারের পরিমাণ গণনা করা হলে, কৌশলটি একই সময়ে অর্ডার নেওয়ার জন্য সরাসরি স্লিপেজ যোগ করার পদ্ধতি গ্রহণ করে।

var buyWait = buyExchange.Go("Buy", _N(askOrder.Price * (1.01), pricePrecision), buySellAmount);

var sellWait = sellExchange.Go("Sell", _N(bidOrder.Price * (0.99), pricePrecision), buySellAmount);

var startWaitTime = new Date().getTime()

Sleep(3000);

var buyOrder = buyWait.wait()

var sellOrder = sellWait.wait()

- বাকিটা হল লাভের হিসাব করা এবং লজিক পরিচালনা করা যেমন ব্যর্থ অর্ডারের ক্ষতি বন্ধ করা।

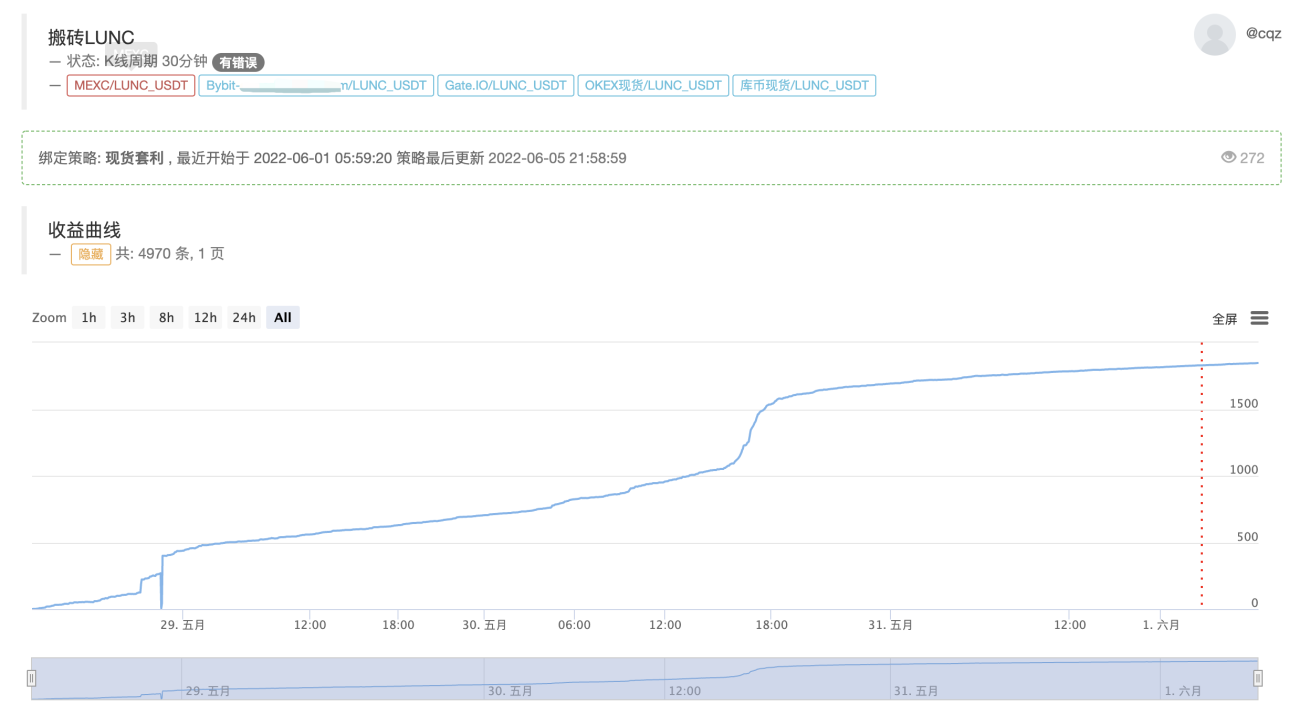

এই কৌশল থেকে প্রকৃত আয়

বর্তমান বাস্তব অফার প্রদর্শন, মূল যুক্তি অপরিবর্তিত রয়েছে, একাধিক মুদ্রা সমর্থন করার জন্য অপ্টিমাইজ করা হয়েছে

https://www.fmz.com/robot/464965

অবশেষে, লাওকিউ কোয়ান্টিটেটিভ এক্সচেঞ্জে যোগ দিতে স্বাগতম: https://t.me/laoqiu_arbitrage

Related Recommendations

Cryptocurrency spot hedging strategy design(2)An example of general protocol contract access on FMZMulti-Exchange Spot Spread Arbitrage Strategy Logic SharingVisualization module to build trading strategies - in-depthUse the KLineChart function to make strategy drawing design easierJavaScript strategy backtesting is debugged in DevTools of Chrome browserDetailed Explanation of Equilibrium & Grid StrategiesDesign a Multiple-Chart Plotting LibraryRSI2 Mean Reversion Strategy using in futuresThe futures and cryptocurrency API explanation

Comment

All comments (4)

- 1