123 বিপরীত এবং মসৃণ RSI এর সমন্বয়ে ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ১২৩ বিপরীতমুখী প্যাটার্ন এবং স্মুথ আরএসআই সূচকের সমন্বয়ে প্রবণতার বিপরীতমুখী বিন্দুগুলি আরও নির্ভুলভাবে শনাক্ত করে উচ্চতর জয়ের হার অর্জন করে। কৌশলটি যেকোনো সময়সীমার যেকোনো সম্পদের জন্য ব্যবহারযোগ্য, যা একটি অত্যন্ত বহুমুখী প্রবণতা বিপরীতমুখী ট্রেডিং কৌশল।

কৌশলের মূলনীতি

১. ১২৩ বিপরীতমুখী প্যাটার্ন নির্ণয়: যদি সাম্প্রতিক দুটি দৈনিক ক্লোজিং মূল্য উচ্চ-নিম্ন পয়েন্ট গঠন করে এবং তৃতীয় দিনের ক্লোজিং মূল্য আগের দিনের ক্লোজিংয়ের চেয়ে বেশি হয়, তাহলে এটি নিচের দিকের বিপরীত সংকেত; যদি সাম্প্রতিক দুটি দৈনিক ক্লোজিং মূল্য নিম্ন-উচ্চ পয়েন্ট গঠন করে এবং তৃতীয় দিনের ক্লোজিং মূল্য আগের দিনের ক্লোজিংয়ের চেয়ে কম হয়, তাহলে এটি উপরের দিকের বিপরীত সংকেত।

২. স্মুথ আরএসআই সূচক নির্ণয়: স্মুথ আরএসআই সূচক ওয়েটেড মুভিং এভারেজ পদ্ধতি ব্যবহার করে আরএসআই সূচকের ল্যাগিং কমায়। যখন আরএসআই সূচক নির্ধারিত উচ্চ থ্রেশহোল্ড রেখা ভেদ করে উপরে যায়, তখন এটি ক্রয় সংকেত; যখন আরএসআই সূচক নির্ধারিত নিম্ন থ্রেশহোল্ড রেখা ভেদ করে নিচে যায়, তখন এটি বিক্রয় সংকেত।

৩. কৌশল সংকেত: কেবলমাত্র যখন ১২৩ বিপরীতমুখী প্যাটার্ন সংকেত এবং স্মুথ আরএসআই সূচক সংকেত একই দিকে থাকে, তখনই ট্রেডিং সংকেত উৎপন্ন হয়। লং সংকেত হয় যখন ১২৩ বিপরীতমুখী প্যাটার্ন নিচের দিকের সংকেত দেয় এবং আরএসআই সূচক উচ্চ থ্রেশহোল্ড ভেদ করে উপরে যায়; শর্ট সংকেত হয় যখন ১২৩ বিপরীতমুখী প্যাটার্ন উপরের দিকের সংকেত দেয় এবং আরএসআই সূচক নিম্ন থ্রেশহোল্ড ভেদ করে নিচে যায়।

কৌশলের সুবিধা

১. প্রবণতা নির্ণয়কারী সূচক আরএসআই-কে বিপরীতমুখী প্যাটার্নের সাথে যুক্ত করে প্রবণতার বিপরীতমুখী বিন্দু আরও নির্ভুলভাবে শনাক্ত করা যায়।

২. স্মুথ আরএসআই সূচক মসৃণ প্রক্রিয়ার মাধ্যমে সাধারণ আরএসআই সূচকের ল্যাগিং সমস্যা কমায়।

৩. ১২৩ বিপরীতমুখী প্যাটার্ন সহজ এবং স্পষ্ট, সহজেই শনাক্ত ও বাস্তবায়নযোগ্য।

৪. প্যারামিটারগুলি নমনীয়ভাবে সামঞ্জস্য করা যায়, যা বিভিন্ন সম্পদ ও সময়সীমার জন্য উপযোগী, ব্যবহারের পরিধি বিস্তৃত।

৫. সহজেই অপ্টিমাইজ ও উন্নত করা যায়, সম্প্রসারণের উচ্চ সম্ভাবনা রয়েছে।

কৌশলের ঝুঁকি

১. ১২৩ বিপরীতমুখী প্যাটার্ন অপেক্ষাকৃত সহজ, ছোট তরঙ্গের সমন্বয়ের প্রতি সংবেদনশীল নয়, যা ভুয়া সংকেত সৃষ্টি করতে পারে।

২. স্মুথ আরএসআই সূচকের অপ্টিমাইজেশন পর্যাপ্ত নয়, প্যারামিটার সমন্বয় করলে সহজেই ওভার-অপ্টিমাইজেশন হতে পারে।

৩. বিপরীতমুখী প্যাটার্ন ও আরএসআই সূচক একই দিকে থাকলেই কেবল সংকেত তৈরি হয়, ফলে সংকেত উৎপাদনের ফ্রিকোয়েন্সি কম হতে পারে।

৪. ট্রেডিং খরচ বিবেচনায় নেওয়া হয়নি, ছোট পুঁজির জন্য লাভজনক হওয়া কঠিন হতে পারে।

৫. স্টপ-লস ব্যবস্থা নেই, একক লস নিয়ন্ত্রণ করা যায় না।

কৌশল অপ্টিমাইজেশন দিকনির্দেশনা

১. স্মুথ আরএসআই প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

২. অন্যান্য সূচক বা প্যাটার্ন যুক্ত করে ফিল্টারিং বাড়ানো, সংকেতের গুণগত মান উন্নত করা।

৩. স্টপ-লস ব্যবস্থা যুক্ত করে একক লস নিয়ন্ত্রণ করা।

৪. ট্রেডিং খরচ বিবেচনায় নিয়ে বিভিন্ন পুঁজির জন্য প্যারামিটার সমন্বয় করা।

৫. বিভিন্ন সম্পদ ও সময়সীমার জন্য প্যারামিটার সেটিংস পরীক্ষা করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খোঁজা।

৬. স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন ফাংশন যুক্ত করা।

সারসংক্ষেপ

কৌশলটির সামগ্রিক ধারণা সহজ ও স্পষ্ট। বিপরীতমুখী প্যাটার্ন ও প্রবণতা নির্ণয়কারী সূচকের সমন্বয়ে সম্ভাব্য প্রবণতা বিপরীতমুখী বিন্দু কার্যকরভাবে শনাক্ত করা যায়। কৌশলটির সুবিধা হলো ব্যাপকভাবে ব্যবহারযোগ্য এবং সহজেই অপ্টিমাইজযোগ্য, তবে কিছু ঝুঁকিও রয়েছে, সেগুলি প্রতিরোধ ও ক্রমাগত অপ্টিমাইজেশনের প্রয়োজন। সামগ্রিকভাবে, এটি একটি সাধারণ ও ব্যবহারিক স্বল্পমেয়াদী বিপরীতমুখী ট্রেডিং কৌশল, যা গভীরভাবে গবেষণা ও প্রয়োগের যোগ্য।

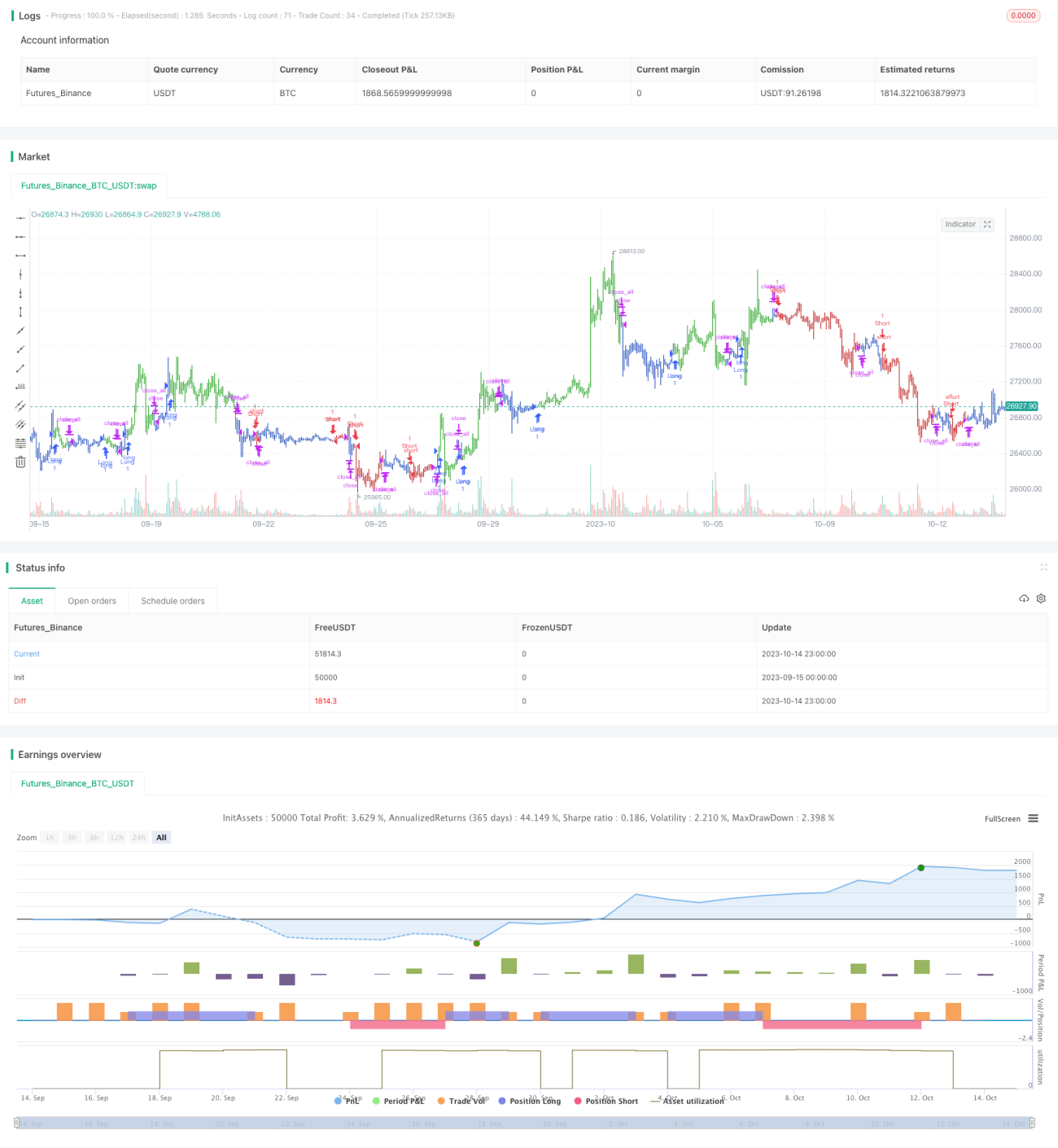

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1