দ্বৈত মুভিং এভারেজ পার্থক্য ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ডাবল মুভিং এভারেজের পার্থক্যের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করে। এটি দ্রুত ও ধীর দুটি সময়কালের মুভিং এভারেজ গণনা করে; যখন দ্রুত রেখা নিচ থেকে উপরে ধীর রেখা ভেদ করে, তখন ক্রয় সংকেত তৈরি হয়; আর যখন দ্রুত রেখা উপর থেকে নিচে ধীর রেখা ভেদ করে, তখন বিক্রয় সংকেত তৈরি হয়।

মূল নীতি

কৌশলটির মূল যুক্তি হলো দুটি মুভিং এভারেজ SMA(len1) ও SMA(len2) এবং তাদের পার্থক্য dif গণনা করা। এখানে len1 স্বল্পমেয়াদী গড়ের সময়কাল এবং len2 দীর্ঘমেয়াদী গড়ের সময়কাল নির্দেশ করে। স্বল্পমেয়াদী গড় দ্রুত মূল্য পরিবর্তনে সাড়া দেয়, আর দীর্ঘমেয়াদী গড় দীর্ঘমেয়াদী প্রবণতা প্রতিফলিত করে।

যখন স্বল্পমেয়াদী গড় নিচ থেকে উপর দিয়ে দীর্ঘমেয়াদী গড় অতিক্রম করে, তখন বোঝায় যে স্বল্পমেয়াদী মূল্য দীর্ঘমেয়াদী প্রবণতার উপরে উঠতে শুরু করেছে, ফলে ক্রয় করা যায়; আর যখন উপর থেকে নিচে দীর্ঘমেয়াদী গড় অতিক্রম করে, তখন বোঝায় যে স্বল্পমেয়াদী মূল্য দীর্ঘমেয়াদী প্রবণতার নিচে নামতে শুরু করেছে, ফলে বিক্রয় করা যায়।

ভুল সংকেত ফিল্টার করার জন্য কৌশলটিতে out3 নামে একটি ট্রেডিং সিগন্যাল রেখা ব্যবহার করা হয়। out3 হলো স্বল্পমেয়াদী গড় ও মূল্যমধ্যমানের পার্থক্যের SMA স্মুথিং ফলাফল। শুধুমাত্র যখন out3 dif-কে অতিক্রম করে তখনই ট্রেডিং সিগন্যাল তৈরি হয়।

বিশেষভাবে, long চলকটি out3 যখন উপরের দিকে dif অতিক্রম করে তখন ধনাত্মক হয়, যা ক্রয় সংকেত হিসেবে কাজ করে; short চলকটি out3 যখন নিচের দিকে dif অতিক্রম করে তখন ঋণাত্মক হয়, যা বিক্রয় সংকেত হিসেবে কাজ করে। strategy.entry long সংকেত অনুযায়ী ক্রয় অর্ডার তৈরি করে এবং strategy.close short সংকেত অনুযায়ী বিক্রয় ক্লোজ অর্ডার তৈরি করে।

সুবিধা বিশ্লেষণ

এটি একটি অত্যন্ত সহজ ও স্বজ্ঞাত ট্রেন্ড অনুসরণকারী কৌশল। এটি ভিন্ন সময়কালের দুটি মুভিং এভারেজের ক্রসওভার ব্যবহার করে প্রবণতা পরিবর্তনের বিন্দু ধরে, যা একক মুভিং এভারেজ সিস্টেমের চেয়ে বেশি নির্ভরযোগ্য। তাছাড়া ট্রেডিং সিগন্যাল রেখার ফিল্টার ব্যবহার করলে অস্থির বাজারে ভুল সংকেত কিছুটা এড়ানো যায়।

মুভিং স্টপ-লসের মতো পদ্ধতির তুলনায়, এটি ট্রেন্ড অনুসরণের দর্শন ব্যবহার করে সর্বোচ্চ লাভ অর্জন করতে পারে, কারণ প্রবণতা দীর্ঘায়িত হলে স্টপ-লস দিয়ে বেরিয়ে আসতে হয় না। একইসাথে এটি ক্ষতি নিয়ন্ত্রণ করে, প্রবণতা পরিবর্তনের সময় দ্রুত অবস্থান বন্ধ করে।

এই কৌশলের প্যারামিটার সংখ্যা কম, সহজে বোঝা ও সামঞ্জস্য করা যায়, তাই অ্যালগরিদমিক ট্রেডিংয়ে নতুনদের জন্য একটি আদর্শ শুরু কৌশল।

ঝুঁকি ও উন্নতি

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো ডাবল মুভিং এভারেজের সময়কালের প্যারামিটার অযোগ্য হলে ভুল ট্রেডিং সংকেত তৈরি হতে পারে। যদি স্বল্পমেয়াদী গড়ের সময়কাল len1 খুব বেশি হয়, তাহলে প্রবণতার শুরুতে সুযোগ হাতছাড়া হবে; যদি খুব কম হয়, তাহলে ভুল সংকেতের সম্ভাবনা বাড়বে। দীর্ঘমেয়াদী গড় len2 খুব বেশি হলে অবস্থান সমন্বয়ে বিলম্ব হবে; যদি খুব কম হয়, তাহলে বাজারের ওঠানামায় সহজেই প্রভাবিত হবে।

len1 ও len2 প্যারামিটার সমন্বয় করে সর্বোত্তম কম্বিনেশন পাওয়া যেতে পারে, অথবা অভিযোজিত মুভিং এভারেজ ব্যবহার করে গতিশীলভাবে সময়কাল পরিবর্তন করার চেষ্টা করা যেতে পারে। এছাড়া ফিল্টার প্যারামিটার অপ্টিমাইজ করেও ভুল সংকেত কমানো সম্ভব।

ট্রেন্ড অনুসরণকারী কৌশলে প্রতি ট্রেডের ক্ষতির আকার নিয়ন্ত্রণ করাও গুরুত্বপূর্ণ; স্টপ-লস পয়েন্ট নির্ধারণ বা পজিশন ম্যানেজমেন্ট অন্তর্ভুক্ত করে অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

ডাবল মুভিং এভারেজ ডিফারেন্স কৌশলটি একটি অত্যন্ত সাধারণ ট্রেন্ড অনুসরণকারী কৌশলের প্রতিনিধি। এর সরল ডাবল মুভিং এভারেজ ক্রসওভার সিস্টেম স্থিতিশীল সংকেত উৎস দেয়, এবং ফিল্টারের সাথে মিলিয়ে বাজারের ওঠানামার হস্তক্ষেপ কার্যকরভাবে এড়ানো যায়। মুভিং এভারেজের সময়কাল প্যারামিটার অপ্টিমাইজ করে ভালো কৌশল কর্মক্ষমতা অর্জন সম্ভব। এই কৌশলটি অ্যালগরিদমিক ট্রেডিংয়ে নতুনদের জন্য একটি আদর্শ শুরু কৌশল হিসেবে শেখার জন্য অত্যন্ত উপযুক্ত।

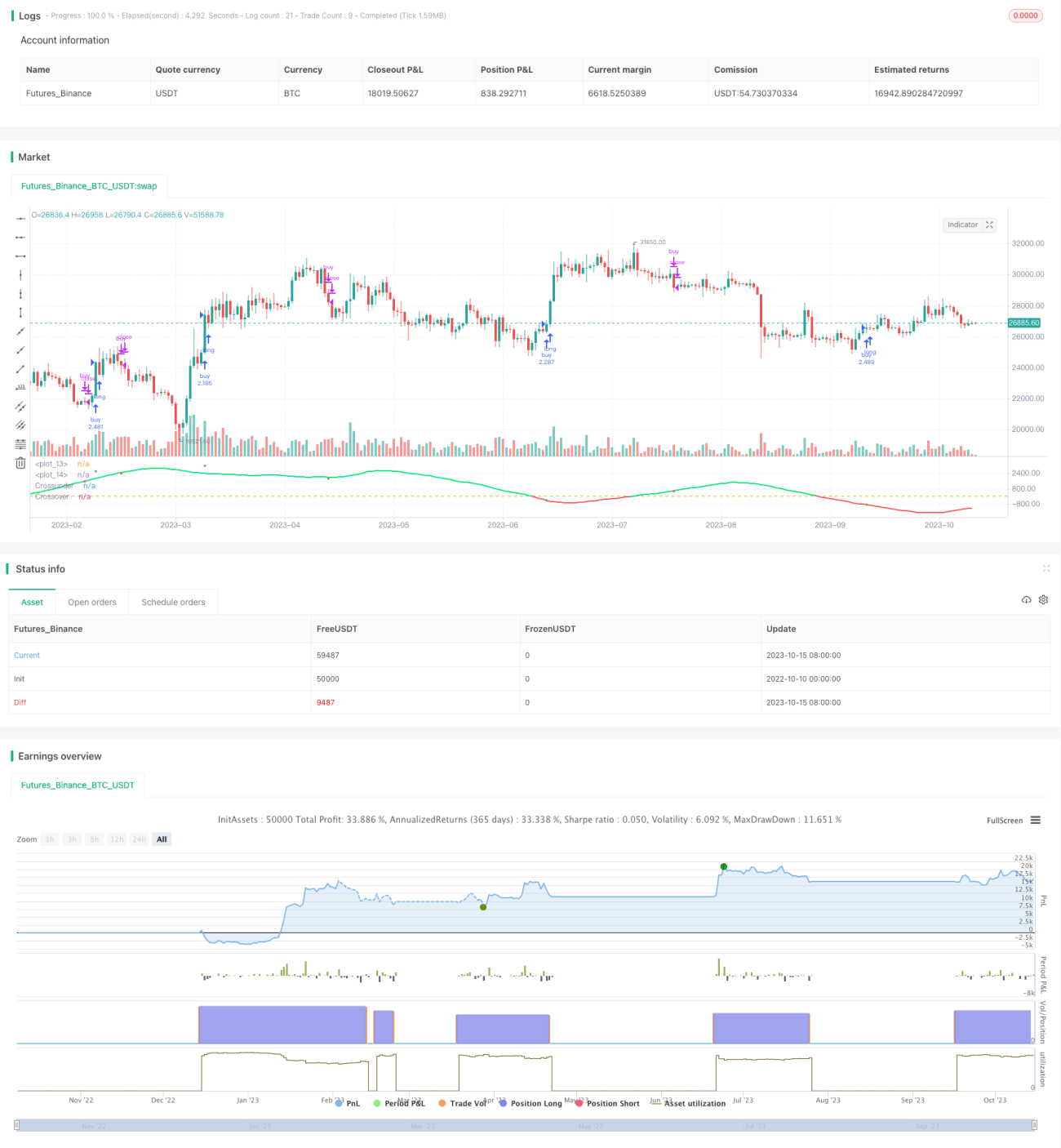

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//by afrazium

//@version=3

strategy(title="SMA Diff strat", shorttitle="SMAD STR", overlay=false, initial_capital=1, precision=8, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, calc_on_order_fills= false, calc_on_every_tick=false, pyramiding=0)

len1 = input(50, minval=1, title="Length1"), len2 = input(100, minval=1, title="Length2"), smo = input(1, minval=1, title="Smoothing")- 1