অভিযোজিত প্রবণতা অনুসরণ স্টপ-লস কৌশল

সারসংক্ষেপ

এই কৌশলটি Wilder volatility trailing stop পদ্ধতি, ATR সূচক এবং বিভিন্ন ধরনের মুভিং এভারেজ ব্যবহার করে একটি অত্যন্ত অভিযোজনযোগ্য ট্রেন্ড অনুসরণকারী স্টপ-লস কৌশল তৈরি করে।

কৌশলের নীতি

এই কৌশলের মূল হল Wilder volatility trailing stop অ্যালগরিদম। এটি প্রথমে ATR সূচক গণনা করে, ইনপুট প্যারামিটার অনুযায়ী ATR সূচকের দৈর্ঘ্য এবং গুণক নির্ধারণ করে একটি গতিশীল স্টপ-লস লাইন তৈরি করে। তারপর ক্লোজিং প্রাইস, উচ্চ মূল্য বা নিম্ন মূল্যের মধ্যে কোনো একটি বিকল্প ব্যবহার করে স্টপ-লস লাইনের উচ্চ এবং নিম্ন বিন্দু ক্রমাগত আপডেট করে। যখন দাম এই স্টপ-লস লাইন ভেদ করে, তখন ক্রয় এবং বিক্রয় কার্যক্রম সম্পাদিত হয়।

কোডে, প্রথমে f_ma ফাংশনের মাধ্যমে RMA, EMA, SMA, Hull MA সহ বিভিন্ন মুভিং এভারেজ বাস্তবায়ন করা হয়। তারপর ATR সূচক গণনা করে ব্যবহারকারীর নির্ধারিত গুণক দ্বারা গুণ করে, ভোলাটিলিটির উপর ভিত্তি করে স্টপ-লস লাইন তৈরি করা হয়। highest এবং lowest ফাংশনের মাধ্যমে স্টপ-লস লাইনের সর্বোচ্চ এবং সর্বনিম্ন বিন্দু ট্র্যাক করা হয় এবং যখন দাম এই স্টপ-লস লাইন ভেদ করে, তখন ট্রেড সম্পাদিত হয়।

এই কৌশলটি ATR সূচক, বিভিন্ন ধরনের মুভিং এভারেজ এবং প্যারামিটার সেটিংস নমনীয়ভাবে ব্যবহার করে একটি অত্যন্ত অভিযোজনযোগ্য ট্রেন্ড অনুসরণকারী স্টপ-লস কৌশল তৈরি করে। এটি কার্যকরভাবে ট্রেন্ড অনুসরণ করতে পারে এবং বাজারে বড় ধরনের প্রত্যাবর্তন হলে স্টপ-লসের মাধ্যমে বেরিয়ে আসতে পারে।

সুবিধা বিশ্লেষণ

-

এই কৌশলটি প্রথমে Wilder Volatility Trailing Stop অ্যালগরিদম ব্যবহার করে, যা একটি পরিণত এবং নির্ভরযোগ্য ট্রেন্ড অনুসরণকারী স্টপ-লস পদ্ধতি।

-

কৌশলটি ATR সূচক ব্যবহার করে গতিশীলভাবে স্টপ-লস লাইন গণনা করে, যা স্টপ-লস পয়েন্টকে অত্যধিক কঠোর হওয়া থেকে রক্ষা করে। ATR সূচক কার্যকরভাবে বাজারের ভোলাটিলিটি এবং ঝুঁকির মাত্রা প্রতিফলিত করতে পারে।

-

কোডে RMA, EMA, SMA, Hull MA সহ বিভিন্ন মুভিং এভারেজ নির্বাচনের বিকল্প রয়েছে, যা কৌশলের অভিযোজনযোগ্যতা বাড়ায়।

-

ATR দৈর্ঘ্য এবং গুণক প্যারামিটার সামঞ্জস্য করে বিভিন্ন বাজারের জন্য সর্বোত্তম প্যারামিটার খুঁজে বের করা যায়, যা কৌশলের কার্যকারিতা উন্নত করে।

-

কৌশলটি সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য, ক্লোজিং প্রাইস ইত্যাদি বিভিন্ন মূল্য নির্বাচন ব্যবহার করে স্টপ-লস লাইন গণনা করে, যা বিভিন্ন পণ্যের জন্য অপ্টিমাইজ করা যায়।

-

সামগ্রিকভাবে, এই কৌশলটি একটি নির্ভরযোগ্য, অভিযোজনযোগ্য এবং সহজে অপ্টিমাইজযোগ্য ট্রেন্ড অনুসরণকারী স্টপ-লস কৌশল।

ঝুঁকি বিশ্লেষণ

-

এই কৌশলটি মূলত প্যারামিটার অপ্টিমাইজেশনের উপর নির্ভরশীল। বিভিন্ন বাজার এবং পণ্যের জন্য উপযুক্ত ATR এবং গুণক প্যারামিটার কম্বিনেশন পরীক্ষা করে বের করতে হবে, অন্যথায় স্টপ-লস কার্যকারিতা ভালো নাও হতে পারে।

-

রেঞ্জবাউন্ড বা দোদুল্যমান বাজারে, ATR স্টপ-লস লাইন বারবার ট্রিগার হতে পারে। ট্রেন্ড বিচারকারী সূচকের সাথে অপ্টিমাইজেশন প্রয়োজন যাতে দোদুল্যমান ট্রেন্ড মিস না হয়।

-

স্টপ-লস লাইন অত্যধিক ঢিলেঢালা হলে প্রত্যাবর্তনের সুযোগ মিস হতে পারে; অন্যদিকে অত্যধিক টাইট হলে ট্রেডিং ফ্রিকোয়েন্সি এবং স্লিপেজ খরচ বেড়ে যায়। সাবধানে পরীক্ষা করে ভারসাম্য খুঁজে বের করতে হবে।

-

বিভিন্ন মুভিং এভারেজ নির্বাচনের কারণে কৌশলের কার্যকারিতায় বিচ্যুতি দেখা দিতে পারে। নির্দিষ্ট পণ্যের জন্য একটি প্রধান মুভিং এভারেজ নির্বাচন করা উচিত, অন্যগুলো শুধু সহায়ক রেফারেন্স হিসেবে ব্যবহার করা উচিত।

-

এই কৌশলটি ট্রেন্ড অনুসরণের উপর জোর দেয়, সরাসরি লাভ করতে পারে না। অন্যান্য এন্ট্রি/এক্সিট কৌশল বা লাভ-বুকিং কৌশলের সাথে সমন্বয় করে ব্যবহার করতে হবে।

-

প্যারামিটার অনুপযুক্ত হলে কৌশলটি অত্যধিক ঘন ঘন ট্রেড বা দীর্ঘ সময় ধরে পজিশন ধরে রাখতে পারে। অপ্টিমাইজেশনের মাধ্যমে এটি সমাধান করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

ট্রেন্ড সূচক যোগ করার কথা বিবেচনা করা যেতে পারে যাতে ট্রেন্ডের উপস্থিতি বিচার করা যায় এবং দোদুল্যমান বাজারে আটকা পড়া এড়ানো যায়।

-

রিভার্সাল সূচক উপাদান যুক্ত করে পরীক্ষা করা যেতে পারে, যাতে বিয়ারিশ ট্রেন্ড এবং বুলিশ ট্রেন্ড পরিবর্তনের সময় দ্রুত স্টপ-লস এবং পজিশন পরিবর্তন করা যায়।

-

ATR দৈর্ঘ্য প্যারামিটারকে ট্রেডিং পণ্যের বৈশিষ্ট্যের সাথে সম্পর্কিত করার চেষ্টা করা যেতে পারে, বিভিন্ন পণ্যের জন্য ভিন্ন ATR দৈর্ঘ্য সেটিং ব্যবহার করা।

-

ভলিউম সূচক যুক্ত করার চেষ্টা করা যেতে পারে, যাতে ভলিউম উল্লেখযোগ্যভাবে কমে গেলে স্টপ-লস লাইনের টাইটনিং গতি বাড়ানো যায়।

-

প্রত্যাবর্তনের অনুপাত বাড়িয়ে স্টপ-লস করার কথা বিবেচনা করা যেতে পারে, তবে খুব বেশি টাইট না করে যাতে স্বাভাবিক প্রত্যাবর্তনেই স্টপ-লস না হয়।

-

অন্যান্য সূচকের সাহায্যে শক্তি বিচার করে প্যারামিটার অপ্টিমাইজ করা যেতে পারে, শক্তি কম হলে স্টপ-লস রেঞ্জ কিছুটা শিথিল করা।

সারসংক্ষেপ

এই কৌশলটি Wilder Volatility Trailing Stop ধারণার উপর ভিত্তি করে, ATR সূচক ব্যবহার করে একটি অত্যন্ত অভিযোজনযোগ্য ট্রেন্ড অনুসরণকারী স্টপ-লস কৌশল তৈরি করে। এটি প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন ট্রেডিং পণ্যের সাথে ভালোভাবে খাপ খাইয়ে নিতে পারে, একটি নির্ভরযোগ্য এবং ব্যবহারিক স্টপ-লস কৌশল। তবে আমাদের ঝুঁকির দিকেও মনোযোগ দিতে হবে, ট্রেন্ড বিচার এবং ভলিউম উপাদান যুক্ত করার মাধ্যমে আরও অপ্টিমাইজ করা প্রয়োজন যাতে এটি আরও স্থিতিশীল এবং নির্ভরযোগ্য হয়। এছাড়াও অন্যান্য কৌশলের সাথে সমন্বয় করে ব্যবহার করতে হবে যাতে স্টপ-লস কৌশলের সর্বোচ্চ কার্যকারিতা পাওয়া যায়।

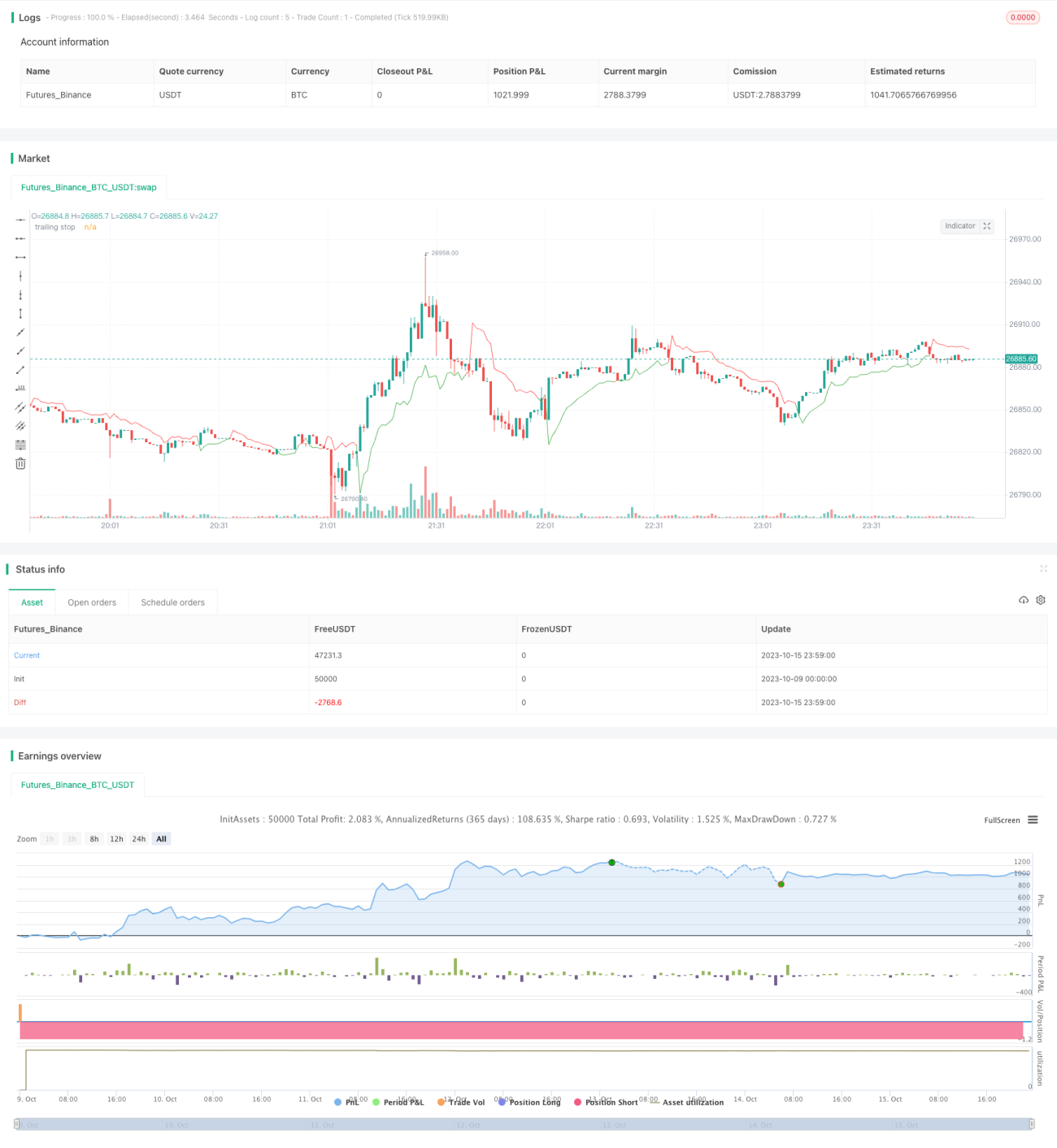

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1