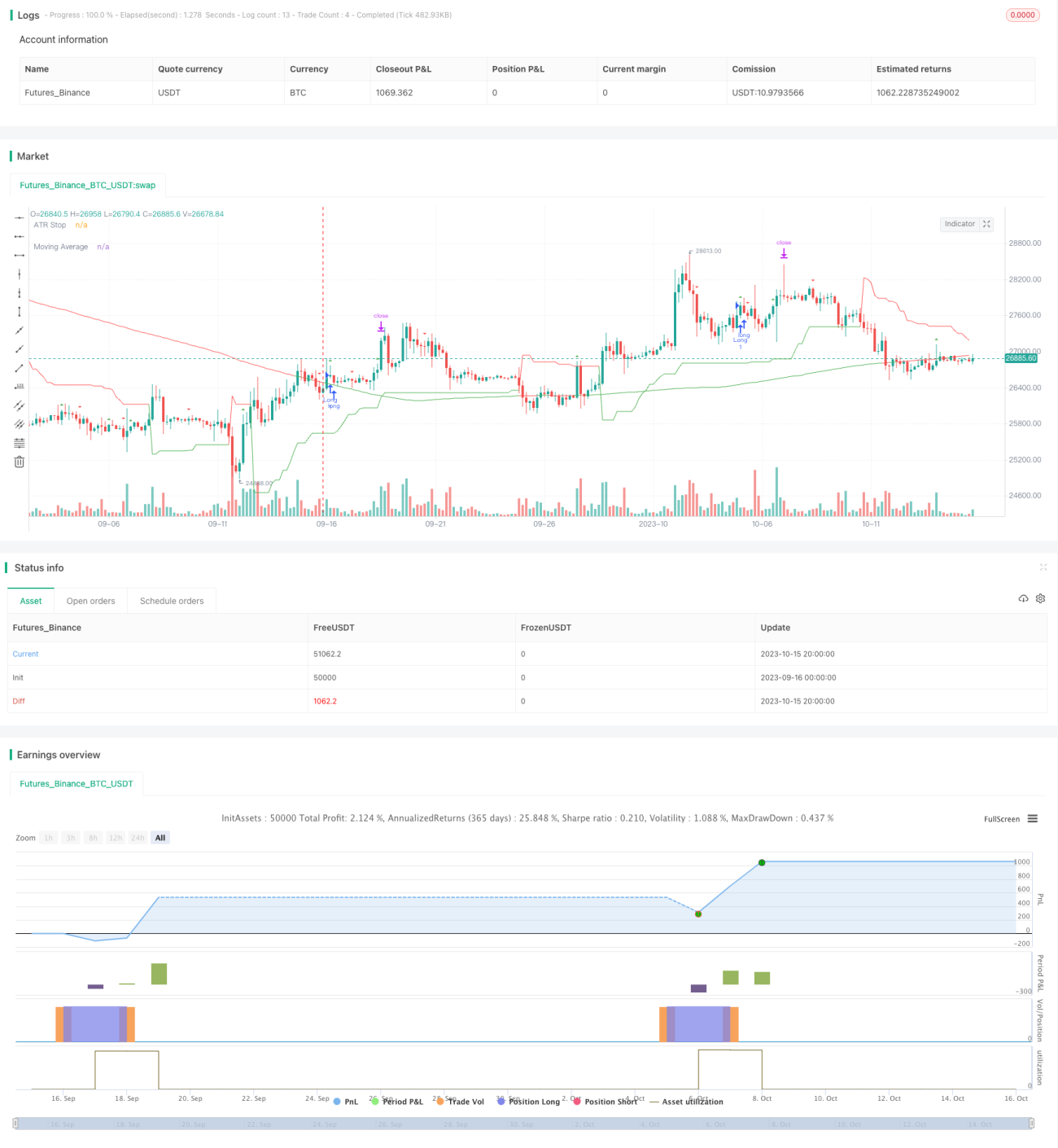

STC MA ATR সমন্বিত ট্রেন্ড ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি স্টক টেকনিক্যাল ইন্ডিকেটর STC, মুভিং এভারেজ (MA) এবং এভারেজ ট্রু রেঞ্জ (ATR) সমন্বিতভাবে ব্যবহার করে, বিভিন্ন টেকনিক্যাল ইন্ডিকেটরের মাধ্যমে ট্রেন্ড বিচার করে একটি স্থিতিশীল ট্রেন্ড ট্র্যাকিং ট্রেডিং কৌশল বাস্তবায়ন করে।

কৌশলের মূলনীতি

-

STC ইন্ডিকেটর ট্রেন্ড রিভার্সাল শনাক্ত করে। এই ইন্ডিকেটরটি ফাস্ট লাইন এবং স্লো লাইন ব্যবহার করে, তারপর দ্বিতীয়বার স্মুথিং করে একটি সামঞ্জস্যপূর্ণ ট্রেন্ড সিগন্যাল তৈরি করে। যখন ইন্ডিকেটরটি ০ লাইন উপরে উঠে যায় তখন এটি ক্রয় সংকেত, এবং ০ লাইন নিচে নামলে বিক্রয় সংকেত।

-

মুভিং এভারেজ (MA) ট্রেন্ডের দিক নির্ণয় করে। যখন শেয়ারের দাম MA-এর উপরে উঠে যায়, তখন ধরা হয় যে দাম এখনও ঊর্ধ্বমুখী ট্রেন্ডে রয়েছে এবং এটি লং পজিশন ধরে রাখার সংকেত। যখন দাম MA-এর নিচে নামে, তখন ধরা হয় যে দাম নিম্নমুখী ট্রেন্ডে রয়েছে এবং এটি শর্ট পজিশন ধরে রাখার সংকেত।

-

ATR ইন্ডিকেটর স্টপ-লস এবং টেক-প্রফিট সেট করে। ATR বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে স্টপ-লস এবং টেক-প্রফিট পয়েন্ট সামঞ্জস্য করতে পারে। এছাড়াও ATR ট্রেডিং দিকনির্দেশক সংকেত হিসেবেও কাজ করে: লং ফেজে ATR বৃদ্ধি পায়, শর্ট ফেজে ATR হ্রাস পায়।

-

কৌশলটি প্রধানত STC-এর রিভার্সাল সিগন্যালকে ক্রয়-বিক্রয়ের সময় নির্বাচনের মূল ভিত্তি হিসেবে ব্যবহার করে, MA-কে সহায়ক ট্রেন্ড নির্ধারক হিসেবে ব্যবহার করে এবং ATR-কে স্টপ-লস ও টেক-প্রফিটের জন্য ব্যবহার করে। যখন STC ক্রয় সংকেত দেয়, যদি MA-ও ঊর্ধ্বমুখী ট্রেন্ডে থাকে এবং ATR বৃদ্ধি পাচ্ছে, তখন লং পজিশন খোলা হয়; যদি STC বিক্রয় সংকেত দেয়, যদি MA নিম্নমুখী ট্রেন্ডে থাকে এবং ATR হ্রাস পাচ্ছে, তখন শর্ট পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

-

এই কৌশলটি একাধিক ইন্ডিকেটর ব্যবহার করে ট্রেন্ড এবং রিভার্সাল পয়েন্ট নির্ধারণ করে, যা ট্রেডিং সিগন্যালের নির্ভুলতা বৃদ্ধি করে।

-

STC ইন্ডিকেটর রিভার্সাল সিগন্যাল ক্যাপচার করতে পারে, ফলে ট্রেডে ফাঁসা পড়া এড়ানো যায়। MA ইন্ডিকেটর অস্থির রিভার্সাল সিগন্যাল ফিল্টার করে, যাতে প্রধান ট্রেন্ড অনুসরণ করা নিশ্চিত হয়।

-

ATR ইন্ডিকেটর বাজারের অস্থিরতা অনুযায়ী স্টপ-লস এবং টেক-প্রফিট স্তর নির্ধারণ করতে পারে, বড় ক্ষতি এড়াতে সাহায্য করে। এছাড়াও ATR ট্রেন্ড নির্ধারণে সহায়ক সংকেত হিসেবেও ব্যবহৃত হয়।

-

একাধিক ইন্ডিকেটরের সমন্বয়ে শক্তিশালী ট্রেন্ড ট্র্যাকিং ক্ষমতা তৈরি হয়, ঐতিহাসিক ব্যাকটেস্টিংয়ে স্থিতিশীল লাভের সম্ভাবনা দেখা যায়।

ঝুঁকি বিশ্লেষণ

-

STC ইন্ডিকেটরের সময়গত পিছিয়ে পড়ার সমস্যা আছে, যা দামের বিপরীতমুখী হওয়ার সর্বোত্তম সময় মিস করতে পারে।

-

দামের তীব্র পরিবর্তনের সময় MA ইন্ডিকেটরের অবস্থান পিছিয়ে পড়ার প্রবণতা থাকে, যা ভুল সংকেত তৈরি করতে পারে।

-

ATR-ভিত্তিক স্টপ-লস খুব দ্রুত আঘাত হানতে পারে, তাই ATR গুণক যথাযথভাবে বাড়ানো বা বড় ট্রেন্ডে সাময়িকভাবে বন্ধ রাখার প্রয়োজন হতে পারে।

-

একাধিক ইন্ডিকেটরের সমন্বয় জয়ের হার বাড়ালেও স্টপ-লস ট্রিগার হওয়ার সুযোগও বাড়িয়ে দেয়, তাই পরামিতি সঠিকভাবে সামঞ্জস্য করে অপ্রয়োজনীয় স্টপ-লস কমানো উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

STC-এর পরামিতি সমন্বয় করে দ্রুত রিভার্সাল প্রতিক্রিয়া দিতে সক্ষম পরামিতি সংমিশ্রণ খুঁজে বের করা।

-

MA-এর সময়কাল পরামিতি অপ্টিমাইজ করে যাতে এটি ট্রেন্ডকে আরও ভালোভাবে অনুসরণ করতে পারে।

-

বিভিন্ন ATR গুণকের পরামিতি পরীক্ষা করে কৌশলের উপর প্রভাব দেখা।

-

STC-এর পরিবর্তে অন্যান্য ইন্ডিকেটর ব্যবহার করে আরও ভালো মিলন খুঁজে দেখা।

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করে স্বয়ংক্রিয়ভাবে একাধিক পরামিতি অপ্টিমাইজ করা।

-

বড় সময়সীমার ট্রেন্ড বিচার যোগ করে বড় সময়সীমার বিভিন্ন পর্যায় আলাদা করা।

সারসংক্ষেপ

STC MA ATR কৌশলটি তিনটি ইন্ডিকেটর সমন্বিতভাবে ব্যবহার করে ট্রেন্ড রিভার্সাল পয়েন্ট শনাক্ত করে এবং স্থিতিশীল ট্রেন্ড ট্র্যাকিং ট্রেডিং সম্পাদন করে। ইন্ডিকেটর সমন্বয় ভুয়া সংকেত ফিল্টার করে, স্টপ-লস এবং টেক-প্রফিট ঝুঁকি নিয়ন্ত্রণ করে, যার ফলে শক্তিশালী ফিটিং এবং স্থিতিশীলতা রয়েছে। পরামিতি অপ্টিমাইজেশন এবং অ্যালগরিদম অন্তর্ভুক্তির মাধ্যমে কৌশলের কর্মক্ষমতা আরও বাড়ানো সম্ভব। সামগ্রিকভাবে, এই কৌশলটি একটি নির্ভরযোগ্য এবং মধ্যম স্তরের কৌশল পছন্দ।

- 1