অভিযোজিত অস্থিরতা-ভিত্তিক সসীম আয়তন উপাদান কৌশল

সারসংক্ষেপ

এই কৌশলটি সীমিত আয়তন উপাদান পদ্ধতি ব্যবহার করে, স্ব-অভিযোজিত অস্থিরতা পরিমাপের সাথে মিলিয়ে, মূল্য পরিবর্তনের উপর ভিত্তি করে লং/শর্ট নির্ণয় করে, যা একটি ট্রেন্ড ফলোয়িং ধরনের কৌশল। কৌশলটি বিভিন্ন সময় পরিসরের জন্য উপযোগী এবং স্বয়ংক্রিয়ভাবে প্যারামিটার সমন্বয় করে বিভিন্ন অস্থিরতা স্তরের সাথে খাপ খাইয়ে নিতে পারে।

নীতি

কৌশলটি প্রথমে সাম্প্রতিক N টি K-মোমবাতির উচ্চ-নিম্ন গড় মূল্য এবং ক্লোজিং মূল্যের গড়, সেই সাথে পূর্ববর্তী একটি K-মোমবাতির উচ্চ-নিম্ন-ক্লোজিং গড় মূল্য গণনা করে। তারপর বর্তমান K-মোমবাতি এবং পূর্ববর্তী K-মোমবাতির লগারিদমিক রিটার্ন Intra এবং Inter গণনা করে। একই সাথে Intra এবং Inter-এর অস্থিরতা Vintra এবং Vinter গণনা করে।

অস্থিরতার স্তর এবং সামঞ্জস্যযোগ্য প্যারামিটারের উপর ভিত্তি করে, স্ব-অভিযোজিত কাটঅফ সহগ CutOff গণনা করা হয়। যখন মূল্য পরিবর্তন CutOff-এর বেশি হয়, তখন লং/শর্ট সংকেত দেওয়া হয়। নির্দিষ্টভাবে, বর্তমান K-মোমবাতির ক্লোজিং মূল্য এবং উচ্চ-নিম্ন গড় মূল্যের পার্থক্য MF গণনা করা হয়; MF যখন CutOff-এর বেশি হয় তখন এটি লং সংকেত, এবং MF যখন ঋণাত্মক CutOff-এর কম হয় তখন এটি শর্ট সংকেত।

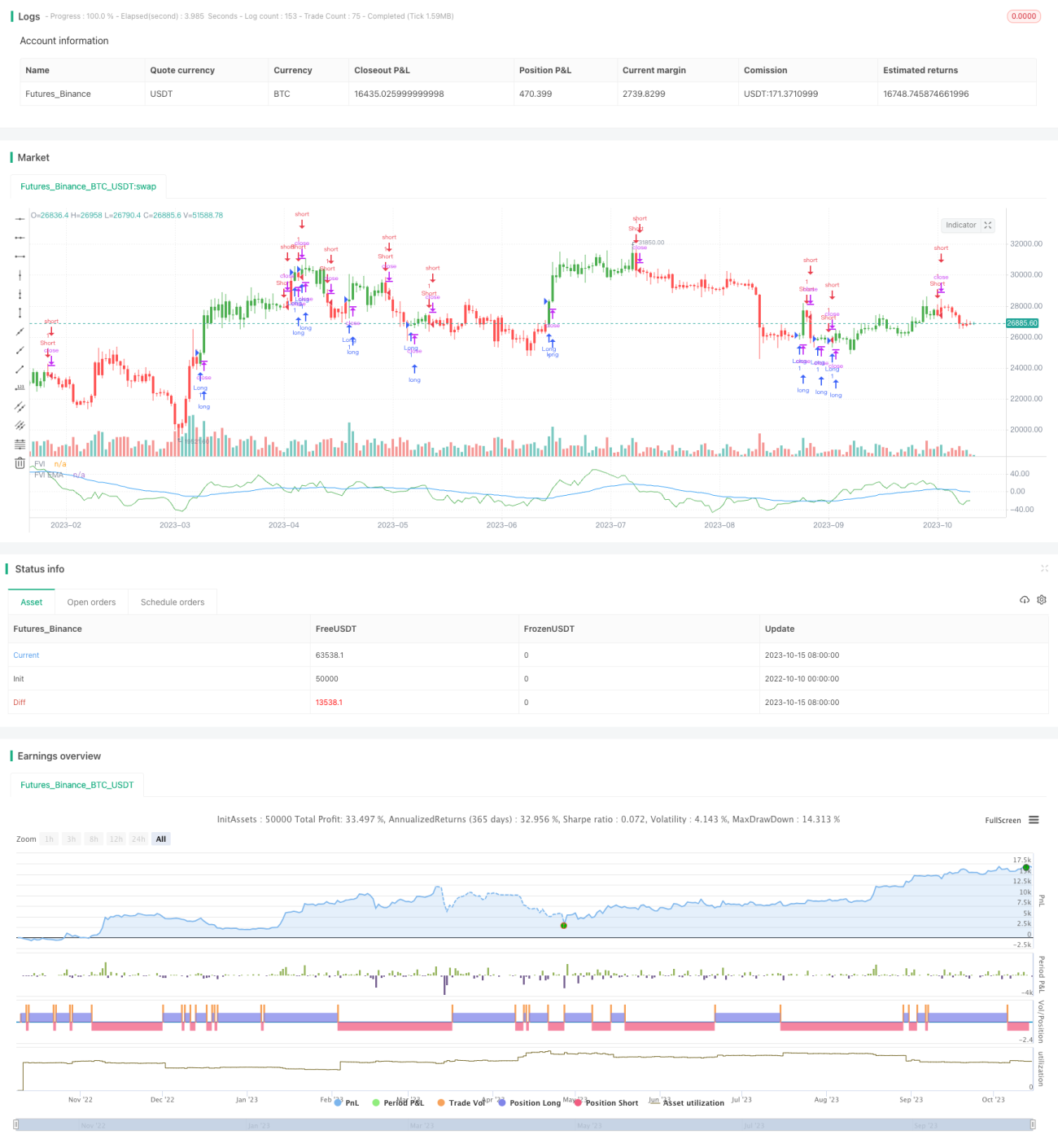

সবশেষে সংকেত অনুযায়ী অর্থপ্রবাহ গণনা করা হয়, pos সংকেত আউটপুট করা হয় এবং সীমিত আয়তন উপাদান বক্ররেখা FVE আঁকা হয়।

সুবিধা

- স্ব-অভিযোজিত প্যারামিটার, বিভিন্ন সময় পরিসর এবং অস্থিরতা স্তরের জন্য উপযোগী, ম্যানুয়াল সমন্বয়ের প্রয়োজন নেই।

- মূল্য ট্রেন্ড পরিবর্তন সঠিকভাবে চিহ্নিত করে।

- সীমিত আয়তন উপাদান বক্ররেখা স্পষ্টভাবে লং ও শর্ট শক্তির তুলনা প্রতিফলিত করে।

- অর্থপ্রবাহ তত্ত্বের ভিত্তি মজবুত, সংকেত তুলনামূলকভাবে নির্ভরযোগ্য।

ঝুঁকি

- বাজারের তীব্র ওঠানামার সময় অনেক ভুল সংকেত আসতে পারে। N প্যারামিটার যথাযথভাবে সমন্বয় করা যেতে পারে।

- মূল্য গ্যাপ পরিচালনা করতে পারে না। অন্যান্য সূচকের সাথে সমন্বয় বিবেচনা করা যেতে পারে।

- অর্থপ্রবাহ তত্ত্ব এবং প্রযুক্তিগত বিশ্লেষণ সংকেতের মধ্যে বিচ্যুতি দেখা দিতে পারে। একাধিক সংকেতের সম্মিলিত মূল্যায়ন বিবেচনা করা যেতে পারে।

উন্নয়নের দিকনির্দেশনা

- বিভিন্ন N প্যারামিটারের ফলাফলের উপর প্রভাব পরীক্ষা করা যেতে পারে। সাধারণত N-এর বড় মান বেশি শব্দ ফিল্টার করতে পারে।

- Cintra এবং Cinter-এর বিভিন্ন মান পরীক্ষা করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা যেতে পারে। এই দুটি প্যারামিটার গতিশীলভাবে সমন্বয় করাও বিবেচনা করা যেতে পারে।

- MACD-এর মতো অন্যান্য সূচকের সাথে সমন্বয় করে কৌশলের স্থিতিশীলতা বাড়ানো যেতে পারে।

- একক লেনদেনের ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস প্রক্রিয়া স্থাপন করা যেতে পারে।

উপসংহার

সামগ্রিকভাবে এই কৌশলটি তুলনামূলকভাবে নির্ভরযোগ্য, নীতি চমৎকার। এটি ট্রেন্ড ফলোয়িং কৌশলের একটি উপাদান হিসেবে ব্যবহার করা যেতে পারে এবং অন্যান্য কৌশলের সাথে যথাযথ সমন্বয় করলে ফলাফল আরও ভালো হবে। মূল বিষয় হলো সর্বোত্তম প্যারামিটার খুঁজে বের করা এবং ভালো ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা প্রতিষ্ঠা করা। ভবিষ্যতে আরও অপ্টিমাইজেশন করা গেলে এটি একটি অত্যন্ত শক্তিশালী ট্রেন্ড ফলোয়িং কৌশলে পরিণত হতে পারে।

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1