ট্রিপল EMA ট্রেইলিং স্টপ লস কৌশল

সারসংক্ষেপ

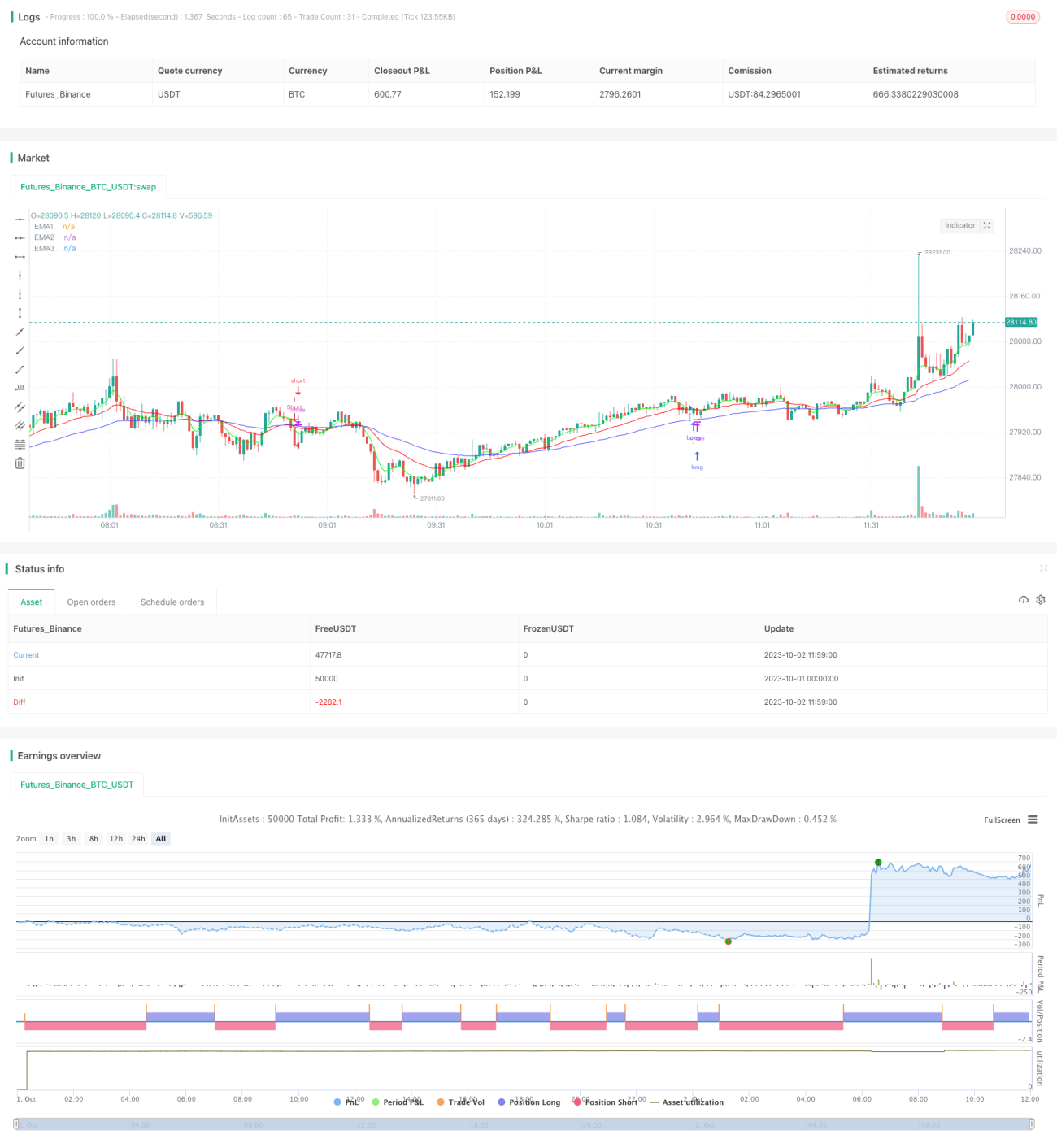

এই কৌশলটি একটি ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ট্রেডিং কৌশলের একটি সাধারণ বাস্তবায়ন। এটি দ্রুত 5-দিনের EMA, মাঝারি গতির 20-দিনের EMA এবং ধীর 50-দিনের EMA-এর ক্রসওভারের ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করে। একইসাথে, এটি বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের তুলনায় নির্দিষ্ট সংখ্যক টিক বেড়ে যাওয়া বা কমে যাওয়ার ভিত্তিতে ফেক সিগন্যাল ফিল্টার করে। এছাড়াও, এই কৌশলটি মুনাফা লক করতে ট্রেইলিং স্টপ লস ব্যবহার করে।

নীতি

যখন 5-দিনের EMA 20-দিনের EMA-কে উপরে ক্রস করে এবং তিনটি EMA-ই বুলিশ অর্ডারে থাকে (5-দিনের EMA > 20-দিনের EMA > 50-দিনের EMA), এবং বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে নির্দিষ্ট সংখ্যক টিক বেশি হয়, তখন লং পজিশন নেওয়া হয়। আর যখন 5-দিনের EMA 20-দিনের EMA-কে নিচে ক্রস করে এবং তিনটি EMA-ই বিয়ারিশ অর্ডারে থাকে (5-দিনের EMA < 20-দিনের EMA < 50-দিনের EMA), এবং বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে নির্দিষ্ট সংখ্যক টিক কম হয়, তখন শর্ট পজিশন নেওয়া হয়।

পজিশনে প্রবেশের পর, যদি প্রাইস নির্দিষ্ট সংখ্যক টিক অতিক্রম করে, তাহলে ট্রেইলিং স্টপ লস মেকানিজম চালু হয়, যা প্রাইসের ওঠানামার ভিত্তিতে স্টপ লস লাইন ক্রমাগত সামঞ্জস্য করে আরও বেশি মুনাফা লক করতে।

সুবিধা

-

ট্রিপল EMA ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করা বাজারের শব্দ কমাতে এবং ট্রেন্ড শনাক্ত করতে কার্যকর। দ্রুত EMA সাম্প্রতিক পরিবর্তন প্রতিফলিত করে, মাঝারি EMA ট্রেন্ডের দিক নির্ধারণ করে, এবং ধীর EMA অস্থিরতা ফিল্টার করে।

-

বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইসের সাথে আগের দিনের ক্লোজিং প্রাইসের তুলনা যোগ করলে ফেক সিগন্যাল আরও ফিল্টার হয় এবং অপ্রয়োজনীয় ট্রেড কমে যায়।

-

ট্রেইলিং স্টপ লস ব্যবহার করে বাজারের গতিপথ অনুযায়ী স্টপ লস ডায়নামিকভাবে সামঞ্জস্য করা যায়, যা সর্বোচ্চ পরিমাণে মুনাফা লক করতে সাহায্য করে।

-

এই কৌশলের প্যারামিটারগুলি নমনীয় এবং বিভিন্ন সিকিউরিটি এবং টাইমফ্রেমের জন্য অপ্টিমাইজ করা যায়, দৈনিক চার্ট থেকে মিনিট চার্ট পর্যন্ত প্রযোজ্য।

ঝুঁকি

-

রেঞ্জ-বাউন্ড মার্কেটে EMA ক্রসওভার সিগন্যাল ঘন ঘন আসতে পারে, ফলে অতিরিক্ত ট্রেড তৈরি হয় এবং ট্রেডিং ফি ও স্লিপেজ খরচ বেড়ে যায়।

-

বড় ধরনের অস্থিরতার সময় ট্রেইলিং স্টপ লস খুব তাড়াতাড়ি অ্যাক্টিভেট হয়ে পুরো ট্রেন্ড ধরে রাখতে না পারে।

-

EMA-র বিলম্বিত প্রকৃতির কারণে ট্রেন্ডের টার্নিং পয়েন্ট মিস হতে পারে এবং লস হতে পারে।

-

EMA পিরিয়ডের দৈর্ঘ্য, ট্রেইলিং স্টপ টিক ইত্যাদি প্যারামিটার অপ্টিমাইজ করা প্রয়োজন; বিভিন্ন সিকিউরিটি ও টাইমফ্রেমে ফলাফলের বড় পার্থক্য দেখা যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

সিগন্যাল ফিল্টার করতে MACD, KDJ ইত্যাদি অন্যান্য ইন্ডিকেটরের সাথে একত্রিত করা যেতে পারে।

-

নির্দিষ্ট সিকিউরিটি এবং টাইমফ্রেমের প্যারামিটারের জন্য পরীক্ষা ও অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে।

-

ম্যানুয়াল ইন্টারভেনশন বা মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে ডায়নামিকভাবে প্যারামিটার অ্যাডজাস্ট করা যেতে পারে।

-

নির্দিষ্ট বাজার পরিস্থিতিতে ট্রেইলিং স্টপ লস বন্ধ রেখে পুরো ট্রেন্ড ধরে রাখা যেতে পারে।

-

সাধারণ ট্রেইলিং স্টপ লসের পরিবর্তে অটোমেটিক টেক প্রফিট ব্যবহার করে উন্নতি করা যেতে পারে।

সারমর্ম

এই কৌশলটি EMA ক্রসওভার, প্রাইস ব্রেকআউট এবং ট্রেইলিং স্টপ লস—এই তিনটি সাধারণ টেকনিক্যাল অ্যানালাইসিস পদ্ধতিকে একত্রিত করে একটি মোটামুটি সম্পূর্ণ এবং নির্ভরযোগ্য ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম তৈরি করে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে এটি বিভিন্ন সিকিউরিটি ও টাইমফ্রেমে অভিযোজিত হতে পারে এবং স্পষ্ট ট্রেন্ডের বাজারে ভালো ফলাফল দেয়। তবে এই কৌশলটিতে সাধারণ টেকনিক্যাল অ্যানালাইসিস কৌশলের কিছু দুর্বলতাও রয়েছে, যা আরও বিভিন্ন বাজার পরিস্থিতি মোকাবেলা করতে অপ্টিমাইজেশন প্রয়োজন। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি সহজ ও কার্যকর পদ্ধতি প্রদান করে এবং সাধারণ কৌশল ধারণার একটি ভালো বাস্তবায়ন ও প্রদর্শনী।

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1