তরঙ্গারোহী কৌশল

সংক্ষিপ্ত বিবরণ

বোলাং ঝে কৌশলটি হল একটি সংযুক্ত কৌশল যা বিভিন্ন ট্রেন্ড অনুসরণকারী কৌশলকে একত্রিত করে আরো নির্ভরযোগ্য ট্রেডিং সংকেত তৈরি করে। এটি ১২৩ বিপরীত কৌশল এবং ইকো কৌশলকে একীভূত করে, যা ট্রেন্ড নিশ্চিত হওয়ার পরে আরো সঠিক ট্রেডিং সংকেত তৈরি করার লক্ষ্যে কাজ করে। কৌশলটির নাম "বোলাং ঝে" অর্থাৎ সার্ফার থেকে নেওয়া, যা ইঙ্গিত দেয় যে কৌশলটি বাজারের ওঠানামার শীর্ষে আঘাত হানতে এবং বাজারকে অতিক্রম করে অতিরিক্ত মুনাফা অর্জন করতে চায়।

কৌশলের নীতি

বোলাং ঝে কৌশল দুটি ভিন্ন ধরনের কৌশলকে একীভূত করে: বিপরীত কৌশল এবং ট্রেন্ড অনুসরণকারী কৌশল।

প্রথমত, ১২৩ বিপরীত কৌশলটি একটি বিপরীত কৌশল। এটি ক্যান্ডেলস্টিক তথ্য ব্যবহার করে নির্ধারণ করে যে দাম বিপরীতমুখী সংকেত দেখাচ্ছে কিনা। যখন আগের দিনের ক্লোজিং মূল্য তার আগের দিনের চেয়ে বেশি হয় এবং আজকের ক্লোজিং মূল্য গতকালের চেয়ে কম হয়, একই সাথে ৯ দিনের স্লো কে ৫০ এর নিচে থাকে, তখন ক্রয় সংকেত তৈরি হয়; যখন আগের দিনের ক্লোজিং মূল্য তার আগের দিনের চেয়ে কম হয় এবং আজকের ক্লোজিং মূল্য গতকালের চেয়ে বেশি হয়, একই সাথে ৯ দিনের ফাস্ট কে ৫০ এর উপরে থাকে, তখন বিক্রয় সংকেত তৈরি হয়।

দ্বিতীয়ত, ইকো কৌশলটি একটি ট্রেন্ড অনুসরণকারী কৌশল। এটি মূল্যের ক্যান্ডেলের বাস্তব আকার এবং দিক ব্যবহার করে মোমেন্টাম গণনা করে, যাতে ট্রেন্ডের দিক নির্ধারণ করা যায়। ইকো সূচক ০ এর উপরে থাকলে উর্ধ্বমুখী ট্রেন্ড বোঝায়, ০ এর নিচে থাকলে নিম্নমুখী ট্রেন্ড বোঝায়।

বোলাং ঝে কৌশল উভয় কৌশলের সংকেতকে একীভূত করে। শুধুমাত্র যখন উভয় কৌশল একই দিকে সংকেত দেয়, যেমন ইকো উর্ধ্বমুখী ট্রেন্ড দেখায় এবং ১২৩ বিপরীত কৌশলও ক্রয় সংকেত দেয়, তখনই পজিশন খোলা হয়। এতে করে একক কৌশলের ভুল বিচারের কারণে ট্রেডে লোকসান এড়ানো যায়।

সুবিধা বিশ্লেষণ

একক কৌশলের তুলনায় বোলাং ঝে কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

বিপরীত এবং ট্রেন্ড কৌশলের সমন্বয়, একটির দুর্বলতা অন্যটি পূরণ করে, যাতে ট্রেডিং সংকেত আরো নির্ভরযোগ্য হয়। ইকো নিশ্চিত করে যে ট্রেন্ড পরিবর্তনের আগেই বিপরীত হয়, যাতে বিপরীত সংকেত ট্রেন্ডের মাঝপথে না ঘটে।

-

১২৩ বিপরীত কৌশলটি স্টোকাস্টিক সূচক ব্যবহার করে ওভারবট/ওভারসেল্ড এলাকা নির্ধারণ করে, এবং ইকো কৌশল মূল্যের মোমেন্টামের দিক নির্ধারণ করে; উভয়ই একে অপরের পরিপূরক, যাতে ভুল ধারণার সম্ভাবনা হ্রাস পায়।

-

দ্বৈত ফিল্টারিং প্রক্রিয়া নিশ্চিত করে যে শুধুমাত্র যখন উভয় কৌশল একই দিকে নির্দেশ করে তখনই পজিশন খোলা হয়, যা ট্রেডিং ঝুঁকি ব্যাপকভাবে হ্রাস করে।

-

নমনীয় প্যারামিটার সেটিংসের বড় পরিসর রয়েছে, বিভিন্ন বাজারের জন্য প্যারামিটার সামঞ্জস্য করা যায়, বিস্তৃত বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

-

দৈনন্দিন বিপরীত এবং মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড নির্ণয়ের জন্য মাল্টি-টাইমফ্রেম ব্যবহার করে, যা আরো বেশি ট্রেডিং সুযোগ ধরতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

যদিও বোলাং ঝে কৌশল একাধিক কৌশল একত্রিত করে একক কৌশলের ঝুঁকি হ্রাস করে, ট্রেডিংয়ে নিম্নলিখিত ঝুঁকি থেকে যায়:

-

১২৩ বিপরীত কৌশলটি সাইডওয়ে মার্কেটে দুর্বল বিচার করতে পারে, যা ধারাবাহিক বিপরীত সংকেত দিয়ে লোকসান বাড়াতে পারে।

-

ইকো কৌশলটি কম ভলিউমের সময়ে কার্যকারিতা হারায়, কম ভলিউমের পরিবেশে ব্যবহার এড়ানো উচিত।

-

দ্বৈত কৌশল ফিল্টারিং সংকেতের সময়, কিছু মুনাফার সংকেত যা একক কৌশল দিত সেগুলো মিস হতে পারে।

-

অনুপযুক্ত প্যারামিটার সেটিংস ভুল সংকেত দিতে পারে। প্যারামিটারগুলো বিভিন্ন বাজারের সাথে খাপ খাইয়ে নেওয়ার জন্য সামঞ্জস্য করা উচিত।

-

কৌশলটি কিছু বিশেষ বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে নাও পারে, যেমন বড় ব্ল্যাক সোয়ান ইভেন্ট ঘটলে।

অপ্টিমাইজেশন দিকনির্দেশনা

বোলাং ঝে কৌশলে আরো অপ্টিমাইজেশনের সম্ভাবনা রয়েছে:

-

স্টপ-লস কৌশল যুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে লোকসান নির্দিষ্ট সীমায় পৌঁছালে স্বয়ংক্রিয়ভাবে স্টপ-লস হয়।

-

বিভিন্ন মুভিং এভারেজ প্যারামিটার পরীক্ষা করা যেতে পারে, আরো স্থিতিশীল প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

-

মেশিন লার্নিং ভিত্তিক প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশন চেষ্টা করা যেতে পারে, যাতে কৌশলের প্যারামিটার গতিশীলভাবে সামঞ্জস্য হয়।

-

আরো সহায়ক কৌশল (অক্সিলিয়ারি স্ট্র্যাটেজি) যুক্ত করা যেতে পারে, যা সংকেতের নির্ভুলতা আরো বাড়াতে সাহায্য করবে।

-

বিভিন্ন বাজার পরিবেশে স্থিতিশীলতা পরীক্ষা করা যেতে পারে, প্যারামিটারগুলো বিস্তৃত বাজারের সাথে খাপ খাইয়ে নেওয়ার জন্য সামঞ্জস্য করা।

-

স্বয়ংক্রিয় এক্সিকিউশন এবং ব্যাকটেস্টিং সিস্টেম তৈরি করা যেতে পারে, যা কৌশলের আরো কঠোর অপ্টিমাইজেশন সম্ভব করে।

সারসংক্ষেপ

উপরোক্ত আলোচনার পরিপ্রেক্ষিতে, বোলাং ঝে কৌশল বিপরীত কৌশল এবং ট্রেন্ড অনুসরণকারী কৌশলকে একীভূত করে ট্রেডিং সংকেত দ্বৈতভাবে নিশ্চিত করে, ট্রেন্ড পরিবর্তন ধরা এবং সংকেত নির্ভুলতা বাড়ানোর মাধ্যমে বাজারকে অতিক্রম করে অতিরিক্ত মুনাফা অর্জনের সম্ভাবনা রাখে। যদিও কিছু ঝুঁকি থেকে যায়, কিন্তু ধারাবাহিক অপ্টিমাইজেশনের মাধ্যমে বিস্তৃত বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়। এই কৌশলটি উচ্চ নমনীয়তা এবং নিয়ন্ত্রণযোগ্য ঝুঁকির বৈশিষ্ট্য ধারণ করে, যা দীর্ঘমেয়াদী স্থিতিশীল মুনাফা চাওয়া বিনিয়োগকারীদের জন্য উপযুক্ত।

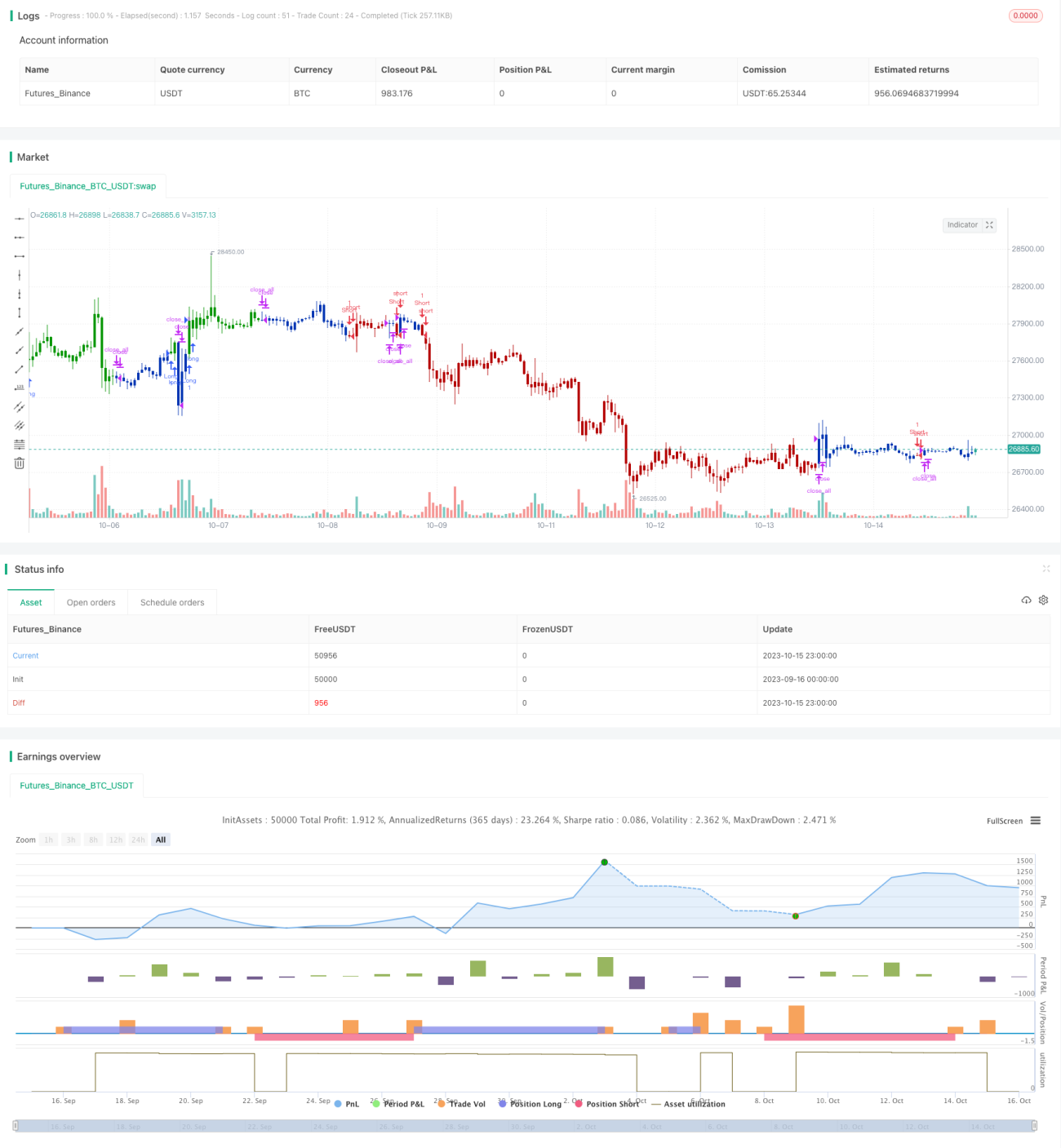

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2020

// This is combo strategies for get a cumulative signal. - 1