দ্বৈত নির্দেশক সহ সামান্য বিপরীতমুখী লেনদেন কৌশল

সারসংক্ষেপ

দ্বৈত নির্দেশক সামান্য বিপরীতমুখী ট্রেডিং কৌশল হল একটি স্বল্পমেয়াদী ট্রেডিং কৌশল যা মোমেন্টাম সূচক এবং ট্রেন্ড সূচকের সমন্বয়। এই কৌশলটি প্রথমে একটি বিপরীতমুখী সূচক ব্যবহার করে ট্রেডিং সংকেত তৈরি করে, তারপর একটি ট্রেন্ড-ভিত্তিক সূচকের সাথে সমন্বয় করে, যাতে আরো নির্ভরযোগ্য সংকেত তৈরি হয়। এই কৌশলটি স্বল্পমেয়াদী মূল্য বিপরীতমুখীতা ধরার লক্ষ্যে কাজ করে এবং মাঝারি-স্বল্পমেয়াদী ট্রেন্ডের প্রেক্ষাপটে ট্রেড করে।

নীতি

এই কৌশলটি দুটি উপ-কৌশল নিয়ে গঠিত।

প্রথম উপ-কৌশলটি হল ১২৩ বিপরীতমুখী কৌশল। এটি পর্যবেক্ষণ করে যে মূল্য উচ্চ থেকে নিম্নমুখী হয়েছে কিনা। বিশেষ করে, এটি নিম্নলিখিত পরিস্থিতিতে ক্রয় সংকেত তৈরি করে: আগের দুই দিনের ক্লোজিং মূল্য কমেছে, বর্তমান দিনের ক্লোজিং মূল্য আগের দিনের তুলনায় বেশি, এবং স্টোকাস্টিক ধীর রেখা ৫০-এর নিচে রয়েছে। এটি নিম্নলিখিত পরিস্থিতিতে বিক্রয় সংকেত তৈরি করে: আগের দুই দিনের ক্লোজিং মূল্য বেড়েছে, বর্তমান দিনের ক্লোজিং মূল্য আগের দিনের তুলনায় কম, এবং স্টোকাস্টিক দ্রুত রেখা ৫০-এর উপরে রয়েছে।

দ্বিতীয় উপ-কৌশলটি হল এরগোডিক স্টোকাস্টিক সূচক (EMDI)। এটি একটি ট্রেন্ড-ভিত্তিক সূচক যা মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ডের দিক সনাক্ত করে। এটি মুভিং এভারেজ এবং MACD-এর ধারণাকে একত্রিত করে, একক-স্মুথিং এক্সপোনেনশিয়াল মুভিং এভারেজ এবং MACD-এর দ্রুত ও ধীর রেখার ক্রস ব্যবহার করে ক্রয় ও বিক্রয় সংকেত তৈরি করে।

এই কৌশলটি দুটি উপ-কৌশলের সংকেতকে সমন্বয় করে। শুধুমাত্র যখন দুটি উপ-কৌশল একমত সংকেত তৈরি করে, তখনই কৌশলটি পজিশন খোলে। অর্থাৎ, এটি কেবল তখনই ট্রেড করে যখন স্বল্পমেয়াদী সামান্য বিপরীতমুখীতার সাথে শক্তিশালী মাঝারি-দীর্ঘমেয়াদী ট্রেন্ড সমর্থন থাকে।

সুবিধা

- একাধিক সূচকের সমন্বয় মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করতে পারে এবং সংকেতের নির্ভরযোগ্যতা বাড়াতে পারে।

- বিপরীতমুখী কৌশল ও ট্রেন্ড কৌশলের সমন্বয় স্বল্পমেয়াদী সুযোগ ধরতে সাহায্য করে এবং বিপরীত ট্রেন্ড ট্রেডিং এড়ায়।

- স্টোকাস্টিক সূচকের প্যারামিটার সেটিং অপেক্ষাকৃত স্থিতিশীল, যা হুইপস-এর পরিমাণ কমাতে পারে।

- এরগোডিক সূচকের স্মুথিং প্যারামিটার যুক্তিসঙ্গত, যা ট্রেন্ড শনাক্ত করতে ভালোভাবে সাহায্য করে।

- এই কৌশলের ট্রেডিং ফ্রিকোয়েন্সি মাঝারি, যা পর্যাপ্ত ট্রেডিং সুযোগ দেয় এবং অতিমাত্রায় ঘন ঘন ট্রেড এড়ায়।

- এটি মাঝারি-স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত এবং সময়সীমা নমনীয়।

ঝুঁকি

- বিপরীতমুখী সংকেত ভুল হতে পারে, তাই ট্রেন্ড সূচক দ্বারা যাচাই প্রয়োজন।

- ট্রেডিং ফ্রিকোয়েন্সি বেশি নয়, তাই কিছু স্বল্পমেয়াদী সুযোগ হাতছাড়া হতে পারে।

- বিপরীতমুখীতার পর পুনরায় বিপরীতমুখী হতে পারে, তাই সময়মতো স্টপ লস প্রয়োজন।

- প্যারামিটার সেটিং অযথা হলে ট্রেডিং ফলাফলে বড় প্রভাব পড়তে পারে।

- প্রযুক্তিগত সূচকের উপর অতিরিক্ত নির্ভরশীলতা থাকায় মডেল ওভারফিটিংয়ের ঝুঁকি থাকে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন প্যারামিটার সেটিং পরীক্ষা করে উপ-কৌশলের কার্যকারিতা অপ্টিমাইজ করা যেতে পারে।

- আরো সূচক অন্তর্ভুক্ত করে মাল্টি-ফ্যাক্টর মডেল তৈরি করা যেতে পারে।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে গতিশীল প্যারামিটার অপ্টিমাইজেশন বাস্তবায়ন করা যেতে পারে।

- বিভিন্ন স্টপ লস পদ্ধতি গবেষণা করে ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

- সুযোগ ব্যয় বিবেচনা করে কৌশলের ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করা যেতে পারে।

- বিভিন্ন বাজার পরিবেশে কৌশলের দৃঢ়তা পরীক্ষা করা যেতে পারে।

সারসংক্ষেপ

দ্বৈত নির্দেশক সামান্য বিপরীতমুখী ট্রেডিং কৌশল বিপরীতমুখী ও ট্রেন্ড সূচকের সমন্বয়ের মাধ্যমে মাঝারি-স্বল্পমেয়াদে মূল্যের স্বল্পমেয়াদী বিপরীতমুখী সুযোগ ধরার চেষ্টা করে। এটি মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করতে পারে এবং কিছু পরিমাণে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করতে পারে। তবে এই কৌশলের কিছু সমস্যা রয়েছে, যেমন স্বল্পমেয়াদী সুযোগ হাতছাড়া হওয়া, প্যারামিটার সংবেদনশীলতা এবং ওভারফিটিং ঝুঁকি। আরো সূচক যোগ করে, প্যারামিটার সেটিং অপ্টিমাইজ করে, ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করে এবং বিভিন্ন বাজারে পরীক্ষা করে এই কৌশলের স্থিতিশীলতা ও লাভজনকতা আরো বাড়ানো যেতে পারে। সামগ্রিকভাবে, দ্বৈত নির্দেশক সামান্য বিপরীতমুখী ট্রেডিং কৌশল একটি সহজ ও কার্যকর কোয়ান্টিটেটিভ কৌশল ধারণা, যা অন্বেষণ ও প্রয়োগের যোগ্য।

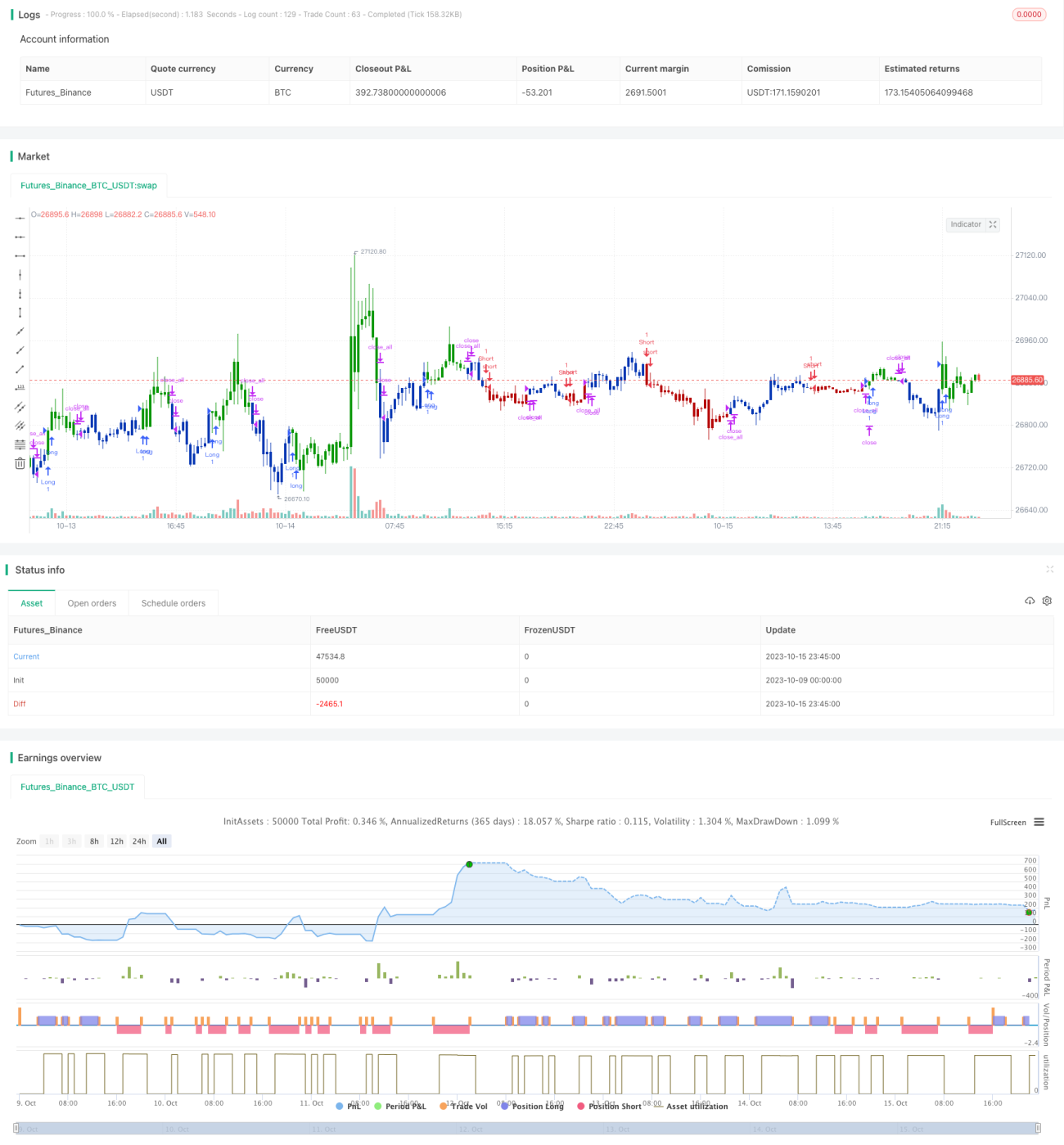

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1