লং-শর্ট ডায়নামিক ট্র্যাকিং কৌশল

সারসংক্ষেপ

লং-শর্ট ডায়নামিক ট্র্যাকিং কৌশল হল এমন একটি কৌশল যা গতিশীল গড় ব্যবহার করে মূল্যের প্রবণতা ট্র্যাক করে। এটি একটি নির্দিষ্ট সময়কালের সর্বোচ্চ ও সর্বনিম্ন মূল্যের চলমান গড় গণনা করে বর্তমান প্রবণতা নির্ধারণ করে এবং ATR-এর মাধ্যমে গতিশীল স্টপ-লস ও টেক-প্রফিট বাস্তবায়ন করে। এই কৌশলটি মূলত স্পষ্ট প্রবণতাযুক্ত বাজারের জন্য উপযুক্ত, যেখানে সময়মতো প্রবণতা বিপরীতমুখীতা ধরে নিয়ে দীর্ঘমেয়াদী পজিশন ধরে রাখা হয়।

কৌশলের নীতি

এই কৌশলটি প্রথমে একটি নির্দিষ্ট সময়কালের (ডিফল্ট ২০০ দিন) সর্বোচ্চ ও সর্বনিম্ন মূল্যের চলমান গড় গণনা করে এবং এদের মধ্যবিন্দুকে বেসলাইন হিসেবে নির্ধারণ করে। তারপর মূল্য ও বেসলাইনের মধ্যে বিচ্যুতির পরিমাণ গণনা করা হয়। যখন মূল্য বেসলাইনের একটি ATR (ডিফল্ট ১০ দিনের ATR-এর ০.৫ গুণ) পরিমাণ উপরে থাকে, তখন ঊর্ধ্বমুখী প্রবণতা হিসেবে গণ্য করা হয়; আর যখন মূল্য বেসলাইনের একটি ATR পরিমাণ নিচে থাকে, তখন নিম্নমুখী প্রবণতা ধরা হয়। প্রবণতার অবস্থা অনুযায়ী লং বা শর্ট পজিশন নেওয়া হয়।

যখন মূল্য পুনরায় বেসলাইনে ফিরে আসে, তখন Exit সংকেত তৈরি হয়। এছাড়া, ATR-এর গতিশীল পরিবর্তনের ফলে স্টপ-লস ও টেক-প্রফিট বড় প্রবণতার সাথে ধীরে ধীরে প্রসারিত হতে পারে, যার ফলে অ-প্রবণতামূলক ওঠানামার কারণে অতিরিক্ত ট্রেডিং কমে যায়।

কৌশলের সুবিধা

১. গতিশীল গড় কার্যকরভাবে মূল্য ডেটা মসৃণ করে এবং দীর্ঘমেয়াদী প্রবণতার দিক চিহ্নিত করতে সহায়তা করে।

২. ATR স্টপ-লস স্টপ-লস লাইনকে বড় প্রবণতার সাথে গতিশীলভাবে ট্র্যাক করতে দেয়, যা অতিরিক্ত সংবেদনশীলতা এড়ায়।

৩. সময়মতো প্রবণতা বিপরীতমুখীতা ধরে নেয়, ফলে মূলধন নষ্টের পরিমাণ কমে।

৪. সহজবোধ্য নীতি, বাস্তবায়ন করা সহজ।

ঝুঁকি ও হেজিং

১. দোলনশীল বাজারে ভুল ট্রেডের সম্ভাবনা থাকে।

২. প্যারামিটার ঠিকমতো সেট না করলে প্রবণতা বিপরীতমুখী হওয়ার সময় মিস হতে পারে।

৩. সূচক ও পৃথক শেয়ারের মধ্যে পার্থক্য থাকতে পারে, তাই বাজারের লং-শর্ট অবস্থা বিবেচনা করা প্রয়োজন।

ATR প্যারামিটার যথাযথভাবে সামঞ্জস্য করে স্টপ-লস সংবেদনশীলতা কমানো যেতে পারে, অথবা নিশ্চিত ট্রেডিংয়ের জন্য অন্য সূচক যুক্ত করা যেতে পারে। এছাড়া বড় বাজারের প্রবণতা মূল্যায়ন করে ঝুঁকি গ্রহণের মাত্রা নির্ধারণ করা যেতে পারে, যেমন শুধু বড় বাজারের ঊর্ধ্বমুখী অবস্থায় লং নেওয়া।

অপ্টিমাইজেশন পদ্ধতি

১. Entry সংকেতের পরে KDJ-এর মতো অন্য সূচকের মাধ্যমে দ্বিতীয়বার নিশ্চিতকরণ নেওয়া যেতে পারে।

২. শেয়ারের মৌলিক অবস্থা অনুযায়ী প্যারামিটার অপ্টিমাইজ করা যেতে পারে, যেমন উচ্চ অস্থিরতার শেয়ারের জন্য ATR পরিসর বাড়ানো।

৩. ব্যাকটেস্টের ফলাফলের ভিত্তিতে ATR গুণকের আকার অপ্টিমাইজ করে লাভের ফ্যাক্টর ও টার্নওভার রেটের ভারসাম্য রক্ষা করা যেতে পারে।

৪. স্টপ-লস ও টেক-প্রফিট মেকানিজমে অস্থিরতার গতিশীল সমন্বয় আনা যেতে পারে।

৫. মেশিন লার্নিং প্রযুক্তির মাধ্যমে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

লং-শর্ট ডায়নামিক ট্র্যাকিং কৌশল সামগ্রিকভাবে একটি সহজ ও ব্যবহারিক ট্রেন্ড ট্র্যাকিং কৌশল। এটি গতিশীল গড় রেখা ব্যবহার করে প্রবণতার দিক নির্ধারণ করে এবং ATR-এর মাধ্যমে গতিশীল স্টপ-লস ও টেক-প্রফিট বাস্তবায়ন করে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে। এই কৌশলটি স্পষ্ট প্রবণতাযুক্ত বাজার পরিবেশের জন্য উপযুক্ত, যেখানে সময়মতো প্রবণতা বিপরীতমুখীতা ধরে নিয়ে দীর্ঘমেয়াদী হোল্ডিং থেকে অতিরিক্ত রিটার্ন পাওয়া যায়। তবে দোলনশীল বাজারে ফাঁদে পড়ার সম্ভাবনা এড়াতে সতর্ক থাকা প্রয়োজন। প্যারামিটার অপ্টিমাইজেশন ও সহায়ক সিদ্ধান্ত গ্রহণের মাধ্যমে কৌশলের স্থিতিশীলতা আরও বাড়ানো যেতে পারে।

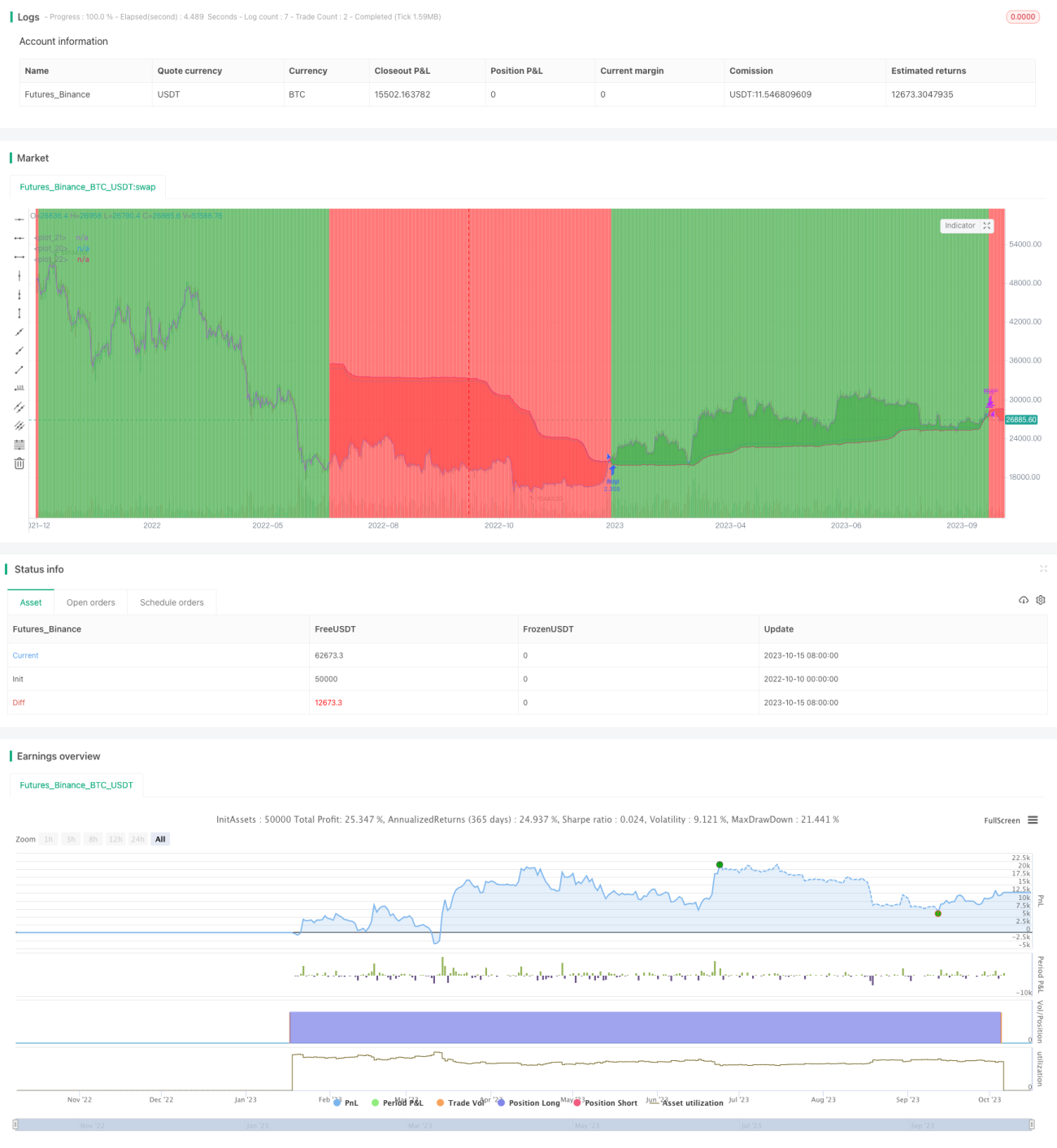

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1