সূচকীয় চলমান গড় ক্রসওভার কৌশল

সংক্ষিপ্ত বিবরণ

এটি একটি স্বয়ংক্রিয় ট্রেডিং কৌশল যা দুটি ভিন্ন সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজের ক্রসওভারের উপর ভিত্তি করে লং এবং শর্ট পজিশন নেয়। এটি সহজ প্রযুক্তিগত নির্দেশক ব্যবহার করে, যা নতুনদের শেখা এবং অনুশীলনের জন্য খুবই উপযুক্ত।

নীতি

এই কৌশলটি দুটি এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে: একটি বড় সময়কালের মুভিং এভারেজ এবং একটি বর্তমান সময়কালের মুভিং এভারেজ। যখন বর্তমান সময়কালের মুভিং এভারেজ বড় সময়কালের মুভিং এভারেজকে ঊর্ধ্বমুখী অতিক্রম করে, তখন লং (দীর্ঘ) পজিশন নেয়; যখন বর্তমান সময়কালের মুভিং এভারেজ বড় সময়কালের মুভিং এভারেজকে নিম্নমুখী অতিক্রম করে, তখন শর্ট (স্বল্প) পজিশন নেয়।

বিশেষ করে, কৌশলটি প্রথমে দুটি মুভিং এভারেজ প্যারামিটার নির্ধারণ করে:

- tf - বড় সময়কাল, ডিফল্ট দৈনিক (দিনের) চার্ট

- len - মুভিং এভারেজের সময়কাল দৈর্ঘ্য, ডিফল্ট 3

তারপর দুটি EMA গণনা করা হয়:

- ma1 - বড় সময়কালের দৈনিক চার্টে 3-দিনের EMA

- ma2 - বর্তমান সময়কালের 3-দিনের EMA

শেষে, ট্রেডিং লজিকে প্রবেশ করা হয়:

- যখন ma2 > ma1, তখন লং (দীর্ঘ) পজিশন নেয়

- যখন ma2 < ma1, তখন শর্ট (স্বল্প) পজিশন নেয়

এইভাবে, বিভিন্ন সময়কালের মুভিং এভারেজের ক্রসওভারের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে স্বয়ংক্রিয় ট্রেডিং করা হয়।

সুবিধাসমূহ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- নীতি সহজ, বোঝা এবং বাস্তবায়ন করা সহজ, নতুনদের শেখার জন্য খুব উপযুক্ত।

- ট্রেন্ড অনুসরণ করে ট্রেড করা, যা ভাল মুনাফা অর্জন করতে পারে।

- এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে, যা দামের পরিবর্তনের প্রতি আরও সংবেদনশীল, সময়মতো ট্রেন্ডের মোড় ধরা যায়।

- বিভিন্ন সময়কালের মুভিং এভারেজের সংমিশ্রণ প্রতিটির সুবিধা কাজে লাগিয়ে সিস্টেমের স্থিতিশীলতা বাড়ায়।

- অতিরিক্ত প্যারামিটারের প্রয়োজন নেই, পরীক্ষা এবং অপ্টিমাইজ করা সহজ, লাইভ ট্রেডিংয়ে সুবিধাজনক।

ঝুঁকিসমূহ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- ট্রেন্ড অনুসরণ ক্ষমতা দুর্বল হতে পারে, ফলে অস্থির বাজারে (রেঞ্জ বাজার) ফেঁসে যেতে পারে।

- দুটি মুভিং এভারেজ ক্রসওভারে সময় বিলম্ব থাকে, কিছু সুযোগ হাতছাড়া হতে পারে।

- মুভিং এভারেজ ক্রসওভারের বিশৃঙ্খল পরিস্থিতি কার্যকরভাবে ফিল্টার করতে পারে না।

- শুধুমাত্র সাধারণ মুভিং এভারেজের উপর ভিত্তি করে, জটিল বাজারের সাথে খাপ খাওয়ানো কঠিন।

স্টপ লস নির্ধারণ, প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা, বা অন্যান্য নির্দেশক যোগ করার মাধ্যমে ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন বড় সময়কালের মুভিং এভারেজ প্যারামিটার পরীক্ষা করে সর্বোত্তম কম্বিনেশন খুঁজে বের করা।

- ভলিউম নির্দেশক যোগ করে ফিল্টার করা, মিথ্যা সিগন্যাল এড়ানো।

- ট্রেন্ড নির্দেশকের সাথে যুক্ত করে পজিশন ধারণ ক্ষমতা এবং অপারেশন দক্ষতা বাড়ানো।

- প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণের জন্য অভিযোজিত স্টপ লস পয়েন্ট নির্ধারণ করা।

- পজিশন সাইজ ম্যানেজমেন্ট অপ্টিমাইজ করে বাজার অনুযায়ী পজিশন সাইজ সামঞ্জস্য করা।

- মেশিন লার্নিং মডেল যুক্ত করে কৌশলটিকে আরও বুদ্ধিমান করা।

উপসংহার

এই এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার কৌশলটি সহজ সূচক ব্যবহার করে ট্রেন্ড ধরা, যা নতুনদের শেখা ও অনুশীলনের জন্য উপযুক্ত। অপ্টিমাইজেশনের সুযোগ অনেক, আরও প্রযুক্তিগত সূচক এবং মডেল অন্তর্ভুক্ত করে উন্নত করা যেতে পারে, যা অধিক কার্যকরী কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরি করতে পারে।

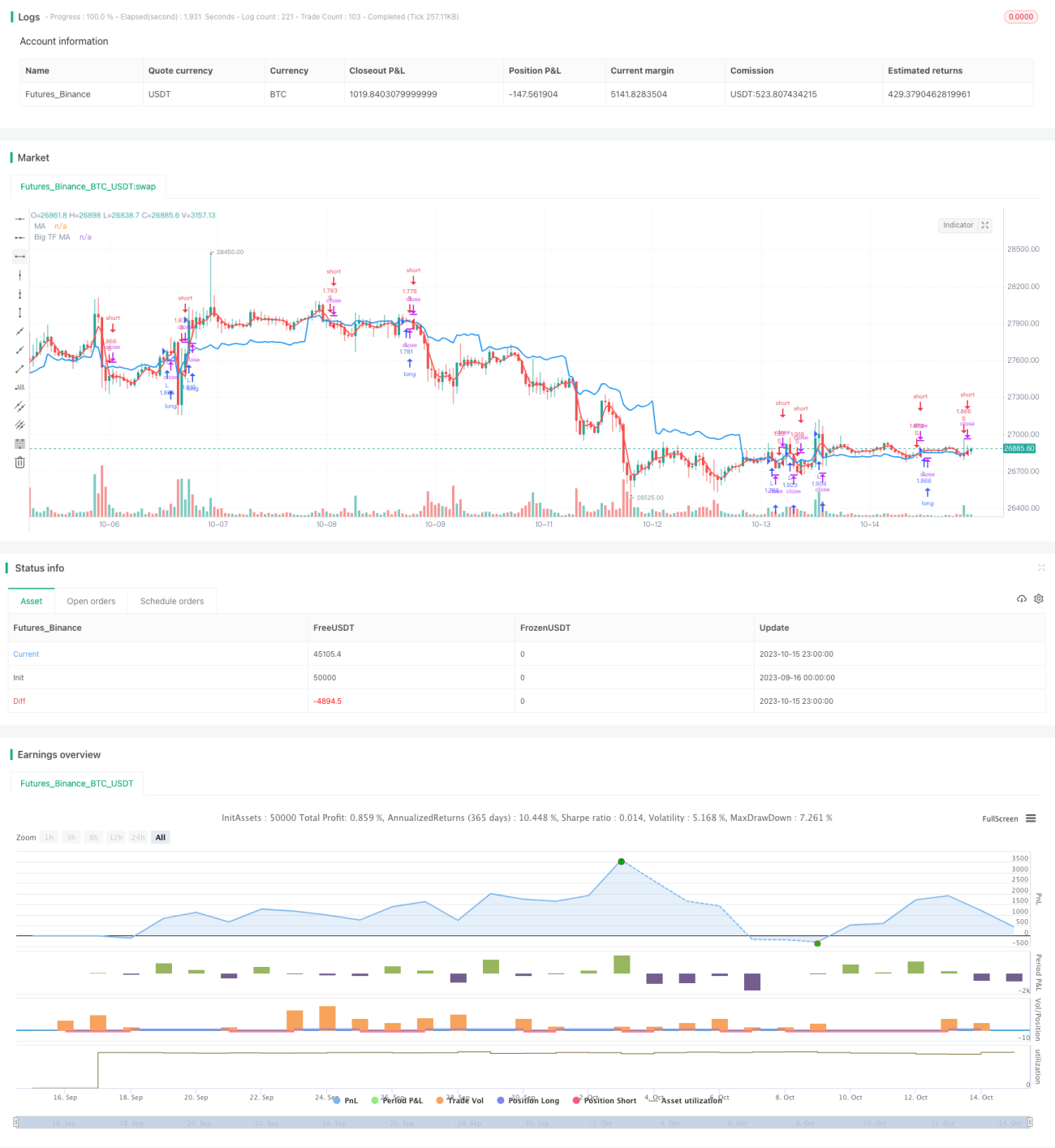

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1