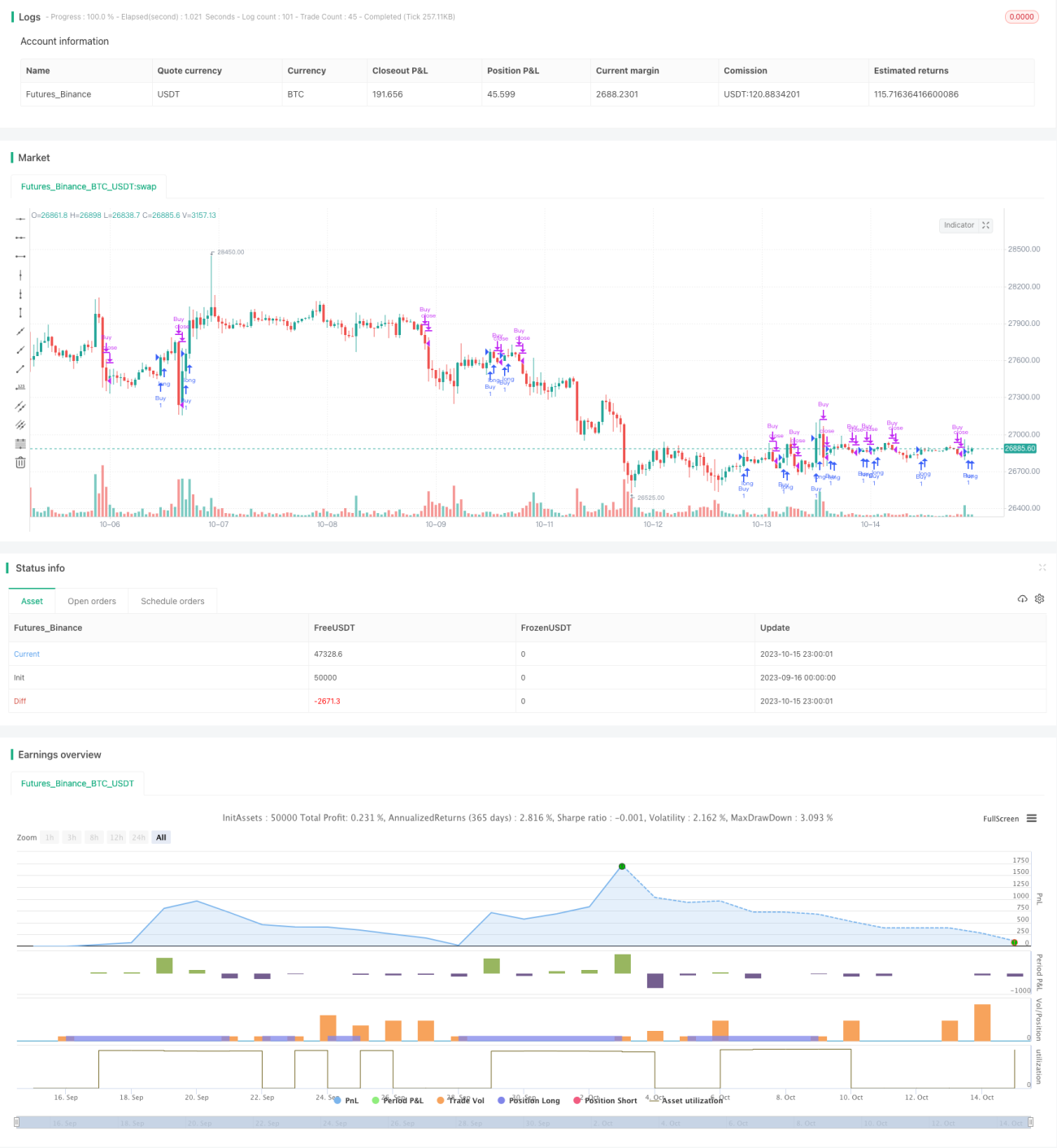

TAM ইন্ট্রাডে RSI ট্রেডিং কৌশল

সারসংক্ষেপ

TAM ইন্ট্রাডে RSI ট্রেডিং কৌশলটি RSI নির্দেশকের বহু-সময়সীমা ক্রসওভার ব্যবহার করে ইন্ট্রাডে ট্রেডিং-এ প্রবেশ এবং প্রস্থান সম্পন্ন করে। কৌশলটি বহু-পর্যায় ও নেতিবাচক উভয় পরিবেশেই ভালো পারফর্ম করে, এবং RSI নির্দেশকের অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় ঘটনা কার্যকরভাবে ব্যবহার করতে পারে, বাজারের বিপরীতমুখী হওয়ার সময় প্রতিকূল অবস্থানে কাজ করে।

কৌশলের নীতি

কৌশলটি দুটি RSI নির্দেশক ব্যবহার করে ক্রয় ও বিক্রয় সংকেত তৈরি করে। ক্রয় সংকেত স্বল্প সময়কালের ২-দিনের RSI এবং মধ্যম সময়কালের ১৪-দিনের RSI ব্যবহার করে, যখন স্বল্প বা মধ্যম সময়কালের RSI ৫০-এর উপরে উঠে যায় তখন ক্রয় সংকেত তৈরি হয়। বিক্রয় সংকেত স্বল্প সময়কালের ৭-দিনের RSI এবং মধ্যম সময়কালের ৫০-দিনের RSI ব্যবহার করে, যখন স্বল্প বা মধ্যম সময়কালের RSI ৫০-এর নিচে নেমে যায় তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলটি একইসাথে প্রয়োজন করে যে RSI মান প্রকৃতপক্ষে ৫০ অতিক্রম করে, শুধু ক্রসওভার তৈরি হওয়াই যথেষ্ট নয়, এটি অনেক ভুয়া সংকেত ফিল্টার করতে পারে। বিশেষ করে, ক্রয়ের জন্য নিম্নলিখিত শর্তগুলি একসাথে পূরণ করতে হবে:

- ২-দিনের RSI ৫০-এর উপরে উঠে যায়

- ২-দিনের RSI প্রকৃতপক্ষে ৫০-এর বেশি

- ১৪-দিনের RSI ৫০-এর উপরে উঠে যায়

- ১৪-দিনের RSI প্রকৃতপক্ষে ৫০-এর বেশি

বিক্রয়ের শর্তও অনুরূপ:

- ৭-দিনের RSI ৫০-এর নিচে নেমে যায়

- ৭-দিনের RSI প্রকৃতপক্ষে ৫০-এর কম

- ৫০-দিনের RSI ৫০-এর নিচে নেমে যায়

- ৫০-দিনের RSI প্রকৃতপক্ষে ৫০-এর কম

এই ধরনের বহু-স্তর ফিল্টারিং নিশ্চিত করে যে কেবলমাত্র যখন RSI অতিরিক্ত ক্রয় বা অতিরিক্ত বিক্রয়ের ইঙ্গিত দেখায় তখনই সংকেত দেওয়া হয়, এবং ছোট ওঠানামা দ্বারা বিভ্রান্ত হওয়ার সম্ভাবনা থাকে না।

কৌশলের সুবিধা বিশ্লেষণ

TAM ইন্ট্রাডে RSI কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

১. দ্বৈত RSI ব্যবহার করে বহু-সময়সীমা বিশ্লেষণ বাস্তবায়ন করে, যা বাজারের শব্দ কার্যকরভাবে ফিল্টার করতে পারে এবং কেবলমাত্র উল্লেখযোগ্য প্রবণতা পরিবর্তনের পয়েন্টে প্রবেশ করতে পারে।

২. কেবলমাত্র যখন RSI প্রকৃতপক্ষে গুরুত্বপূর্ণ থ্রেশহোল্ড অতিক্রম করে তখনই সংকেত দেয়, যা ভুয়া ব্রেকআউটের কারণে বিভ্রান্ত হওয়া এড়ায়।

৩. প্রবেশ ও প্রস্থানের জন্য বিভিন্ন প্যারামিটারের RSI ব্যবহার করে, যা বিপরীতমুখী পয়েন্ট আরও নির্ভুলভাবে ধরতে পারে।

৪. ইন্ট্রাডে ট্রেডিং সময়সীমার মধ্যে, RSI নির্দেশক তুলনামূলকভাবে স্থিতিশীল এবং নির্ভরযোগ্য, যা ইন্ট্রাডে ট্রেডিং কৌশলের জন্য উপযুক্ত।

৫. কনফিগারযোগ্য প্যারামিটার নমনীয়, বিভিন্ন বাজারের জন্য RSI প্যারামিটার সামঞ্জস্য করে আরও ভালো পারফরম্যান্স অর্জন করা যায়।

৬. যুক্তি পরিষ্কার এবং সহজ, বোঝা ও বাস্তবায়ন করা সহজ, কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকিও রয়েছে:

১. ইন্ট্রাডে ট্রেডিংয়ে রাতারাতি গ্যাপের ঝুঁকি থাকে, গ্যাপ সরাসরি কৌশলের স্টপ লস সেটিং অতিক্রম করতে পারে।

২. RSI-তে বিচ্যুতি ঘটতে পারে, এটি অন্যান্য নির্দেশকের সাথে যাচাই করা প্রয়োজন।

৩. ইন্ট্রাডে সময়সীমায় বাজারের ওঠানামা বেশি, স্টপ লস সেটিং আলগা হতে হবে কিন্তু অতিরিক্ত আলগা নয়।

৪. প্যারামিটার অপ্টিমাইজেশানে অতিরিক্ত অপ্টিমাইজেশানের ঝুঁকি থাকে, এটি বিভিন্ন বাজারে যাচাই করতে হবে।

৫. কোয়ান্টিটেটিভ ব্যাকটেস্টিং সম্পূর্ণরূপে রিয়েল ট্রেডিংয়ের প্রভাব প্রতিফলিত করতে পারে না, রিয়েল ট্রেডিংয়ে যথাযথভাবে কৌশল সামঞ্জস্য করতে হবে।

অপ্টিমাইজেশানের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. RSI সংকেত নিশ্চিত করতে অন্যান্য নির্দেশক যেমন KDJ, MACD ইত্যাদি যুক্ত করা।

২. ভলিউম ফিল্টার যোগ করা, কেবলমাত্র যখন ভলিউম বৃদ্ধি পায় তখনই সংকেত বিবেচনা করা।

৩. কৌশলের প্যারামিটার অপ্টিমাইজ করা, ছোট ইন্ট্রাডে সময়সীমার জন্য প্যারামিটার পরীক্ষা করা।

৪. মেশিন লার্নিং মডেল যুক্ত করা সিদ্ধান্তে সহায়তা করতে, অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে ভাল প্যারামিটার খুঁজে বের করা।

৫. কৌশলকে শৈল্পিক করা, মূল সমর্থন ও প্রতিরোধ স্তর, চার্ট প্যাটার্ন ইত্যাদি প্রযুক্তিগত বিশ্লেষণ পদ্ধতি যুক্ত করা।

৬. স্টপ লস কৌশল অপ্টিমাইজ করা, ATR, অ্যামপ্লিটিউড ইত্যাদি পদ্ধতি ব্যবহার করে গতিশীল স্টপ লস সেট করা।

সারসংক্ষেপ

TAM ইন্ট্রাডে RSI কৌশলটি সামগ্রিকভাবে একটি খুবই ব্যবহারিক কোয়ান্টিটেটিভ কৌশল। এটি RSI নির্দেশকের বহু-সময়সীমা মূল্যায়ন ব্যবহার করে অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় পরিস্থিতি কার্যকরভাবে বিচার করে, এবং কঠোর প্রবেশ ও প্রস্থান নিয়মের সাথে মিলিয়ে ভুয়া সংকেত ফিল্টার করতে পারে। প্যারামিটার অপ্টিমাইজেশন ও ঝুঁকি ব্যবস্থাপনা সঠিকভাবে সম্পন্ন হলে, কৌশলটি স্থিতিশীল ট্রেডিং সংকেত তৈরি করতে পারে এবং ভালো ট্রেডিং ফলাফল অর্জন করতে পারে। সার্বিকভাবে, কৌশলটির যুক্তি পরিষ্কার এবং বাস্তবায়ন সহজ, কোয়ান্টিটেটিভ ট্রেডারদের পরীক্ষা ও যাচাইয়ের যোগ্য।

- 1