মুভিং এভারেজের ঢাল ক্রসওভার ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

এই কৌশলটি দুটি ভিন্ন দৈর্ঘ্যের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর ঢালের ক্রসওভার ব্যবহার করে ট্রেন্ড ফলোয়িং সিগন্যাল তৈরি করে। ডিফল্টভাবে 130 এবং 400 দৈর্ঘ্যের EMA ব্যবহার করা হয়, এই দুটি প্যারামিটারের সংমিশ্রণ ভালো কাজ করে।

যখন দ্রুত EMA ঢাল ধীর EMA ঢালকে উপরে থেকে নিচে ক্রস করে এবং দাম 200 পিরিয়ডের EMA-এর উপরে থাকে, তখন লং (কিনা) হয়; যখন দ্রুত EMA ঢাল ধীর EMA ঢালকে নিচে থেকে উপরে ক্রস করে এবং দাম 200 পিরিয়ডের EMA-এর নিচে থাকে, তখন শর্ট (বিক্রি) হয়।

ঢালের দিক বিপরীত দিকে ক্রস করলে পজিশন বন্ধ করা হয়।

এই কৌশলটি বিটকয়েন এবং উচ্চ তারল্য ও বৃহৎ মার্কেট ক্যাপের অল্টকয়েনে সবচেয়ে ভালো কাজ করে, তবে বেশি অস্থিরতাযুক্ত সম্পদেও ভালো কাজ করে, বিশেষ করে যখন এগুলোতে প্রায়ই ট্রেন্ড দেখা যায়।

সর্বোত্তম সময় ফ্রেম হল 4 ঘণ্টা।

একটি ঐচ্ছিক ভোলাটিলিটি ফিল্টারও রয়েছে, যা কেবল তখনই পজিশন খোলে যখন দুটি ঢালের মধ্যে পার্থক্য একটি নির্দিষ্ট থ্রেশহোল্ডের চেয়ে বেশি হয়, যাতে দাম রেঞ্জবাউন্ডে থাকাকালীন সিগন্যালের চেয়ে শব্দ বেশি হলে পজিশন খোলা এড়ানো যায়।

ফলাফল অসাধারণ, উপভোগ করুন!

কৌশলের নীতি

এই কৌশলের মূল হলো দুটি ভিন্ন দৈর্ঘ্যের EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) এর ঢালের তুলনা করা।

প্রথমে 130 এবং 400 দৈর্ঘ্যের EMA গণনা করা হয়, তারপর প্রতিটির ঢাল গণনা করা হয়, এবং তারপর প্রতিটি ঢালের উপর দৈর্ঘ্য 3 এর EMA প্রয়োগ করে মসৃণ ঢাল কার্ভ পাওয়া যায়।

যখন দ্রুত EMA-এর ঢাল ধীর EMA-এর ঢালকে উপরে থেকে নিচে ক্রস করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দ্রুত EMA-এর ঢাল ধীর EMA-এর ঢালকে নিচে থেকে উপরে ক্রস করে, তখন বিক্রয় সংকেত তৈরি হয়।

ওঠানামা ফিল্টার করার জন্য, একটি ঐচ্ছিক 200 পিরিয়ডের EMA ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করা যেতে পারে, শুধুমাত্র যখন দাম সেই EMA-এর উপরে থাকে তখন লং সিগন্যাল বিবেচনা করা হয়, এবং নিচে থাকলে শর্ট সিগন্যাল বিবেচনা করা হয়।

এছাড়াও, একটি ঐচ্ছিক ভোলাটিলিটি ফিল্টার ব্যবহার করা যেতে পারে, যা কেবল তখনই সংকেত তৈরি করে যখন দুটি ঢালের মধ্যে পার্থক্য একটি পূর্বনির্ধারিত থ্রেশহোল্ডের চেয়ে বেশি হয়, যাতে ঢাল ক্রসওভার হলেও অপর্যাপ্ত অস্থিরতার ক্ষেত্রে ফিল্টার করা যায়।

যখন দ্রুত ও ধীর ঢাল বিপরীত দিকে ক্রস করে, তখন পজিশন বন্ধ করে লাভ-লোকসান শেষ করা হয়।

সুবিধা বিশ্লেষণ

-

ঢাল ক্রসওভার ব্যবহার করে সংকেত তৈরি করা ট্রেন্ড অনুসরণে কার্যকর

-

EMA পিরিয়ড প্যারামিটারের সংমিশ্রণ সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়

-

ট্রেন্ড ফিল্টার ওঠানামা দ্বারা বিভ্রান্ত হওয়া এড়াতে সাহায্য করে

-

ভোলাটিলিটি ফিল্টার মিথ্যা সংকেত ফিল্টার করতে পারে

-

নিয়মগুলি সহজ ও স্পষ্ট, বুঝতে ও বাস্তবায়ন করা সহজ

-

একাধিক সময় ফ্রেমে ব্যবহার করা যেতে পারে

ঝুঁকি বিশ্লেষণ

-

বড় ওঠানামার বাজারে ঘন ঘন খোলা ও বন্ধ হতে পারে

-

EMA পিরিয়ড প্যারামিটার অনুপযুক্ত হলে ট্রেন্ডের মোড় বিন্দু মিস হতে পারে

-

বাজার পরিবেশ পরিবর্তনের সাথে মানিয়ে নিতে প্যারামিটার সংমিশ্রণ যথাযথভাবে সামঞ্জস্য করতে হবে

-

এমএ (মুভিং এভারেজ) সিস্টেমের মতো, বড় ট্রেন্ডের শেষে উল্টে গিয়ে লোকসান হতে পারে

অপ্টিমাইজেশনের দিকনির্দেশনা

-

বিভিন্ন EMA পিরিয়ডের সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজুন

-

বিভিন্ন কয়েনের বৈশিষ্ট্য ও বাজার পরিবেশ অনুযায়ী প্যারামিটার নির্বাচন করুন

-

ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস কৌশল যুক্ত করার কথা বিবেচনা করুন

-

EMA পিরিয়ড প্যারামিটার গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করুন

-

বিভিন্ন ভোলাটিলিটি থ্রেশহোল্ড প্যারামিটার পরীক্ষা করুন

-

বিভিন্ন সময় ফ্রেমে কার্যকারিতা পরীক্ষা করুন

উপসংহার

এই কৌশলটির সামগ্রিক ধারণা স্পষ্ট ও সহজবোধ্য, EMA ঢাল ক্রসওভার ব্যবহার করে সংকেত তৈরি করে যা ট্রেন্ড কার্যকরভাবে অনুসরণ করতে পারে; সংযুক্ত ট্রেন্ড ফিল্টার ও ভোলাটিলিটি ফিল্টার নয়জ ট্রেডিং কমাতে পারে। EMA পিরিয়ড প্যারামিটারের সংমিশ্রণ সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়। সার্বিকভাবে, এটি একটি সহজ ও ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল, যা বাস্তব ট্রেডিংয়ে পরীক্ষা ও অপ্টিমাইজ করার যোগ্য।

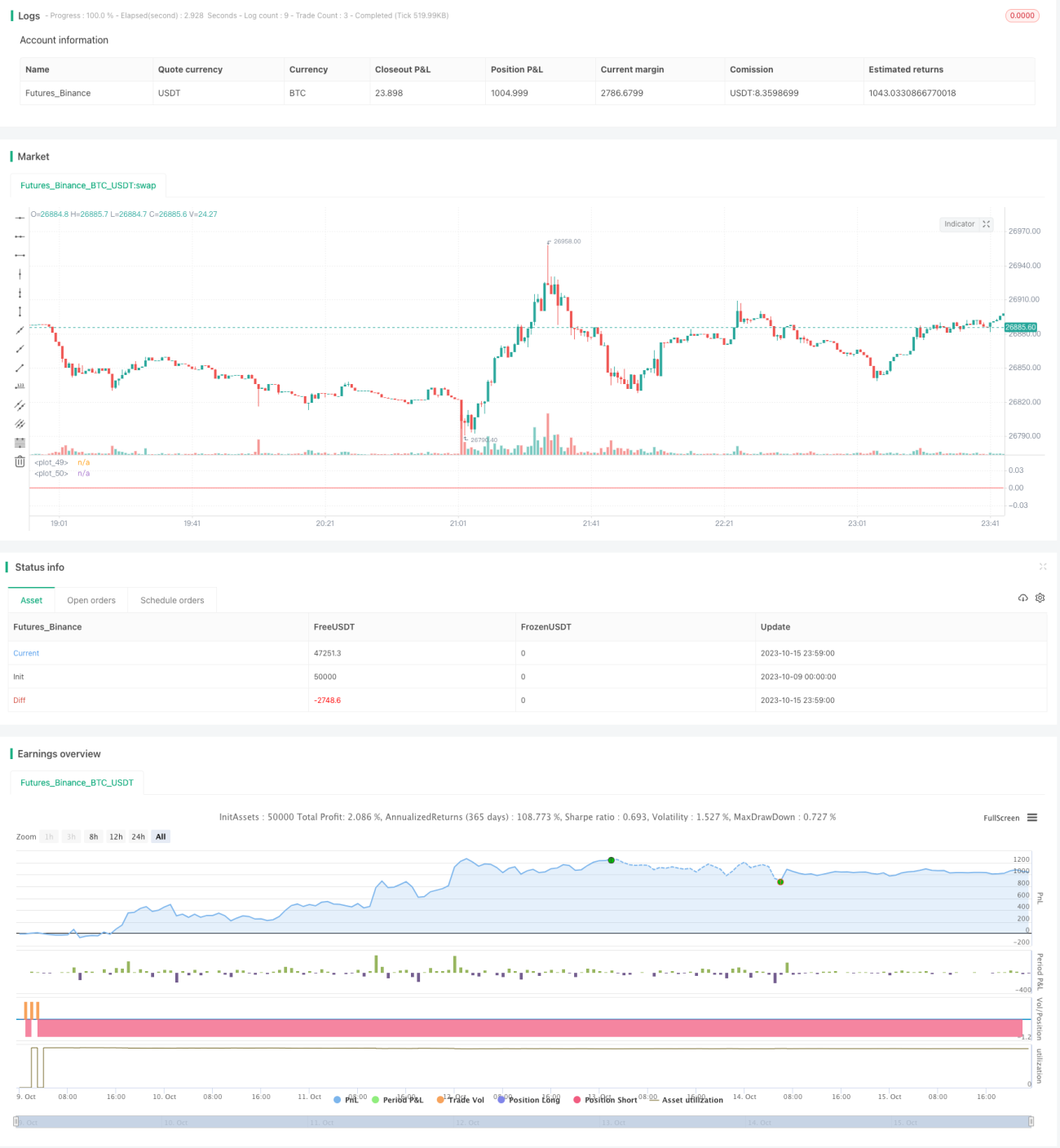

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1