RSI-এর ঊর্ধ্বমুখী ক্রিপ্টো ট্রেন্ড কৌশল

সারসংক্ষেপ

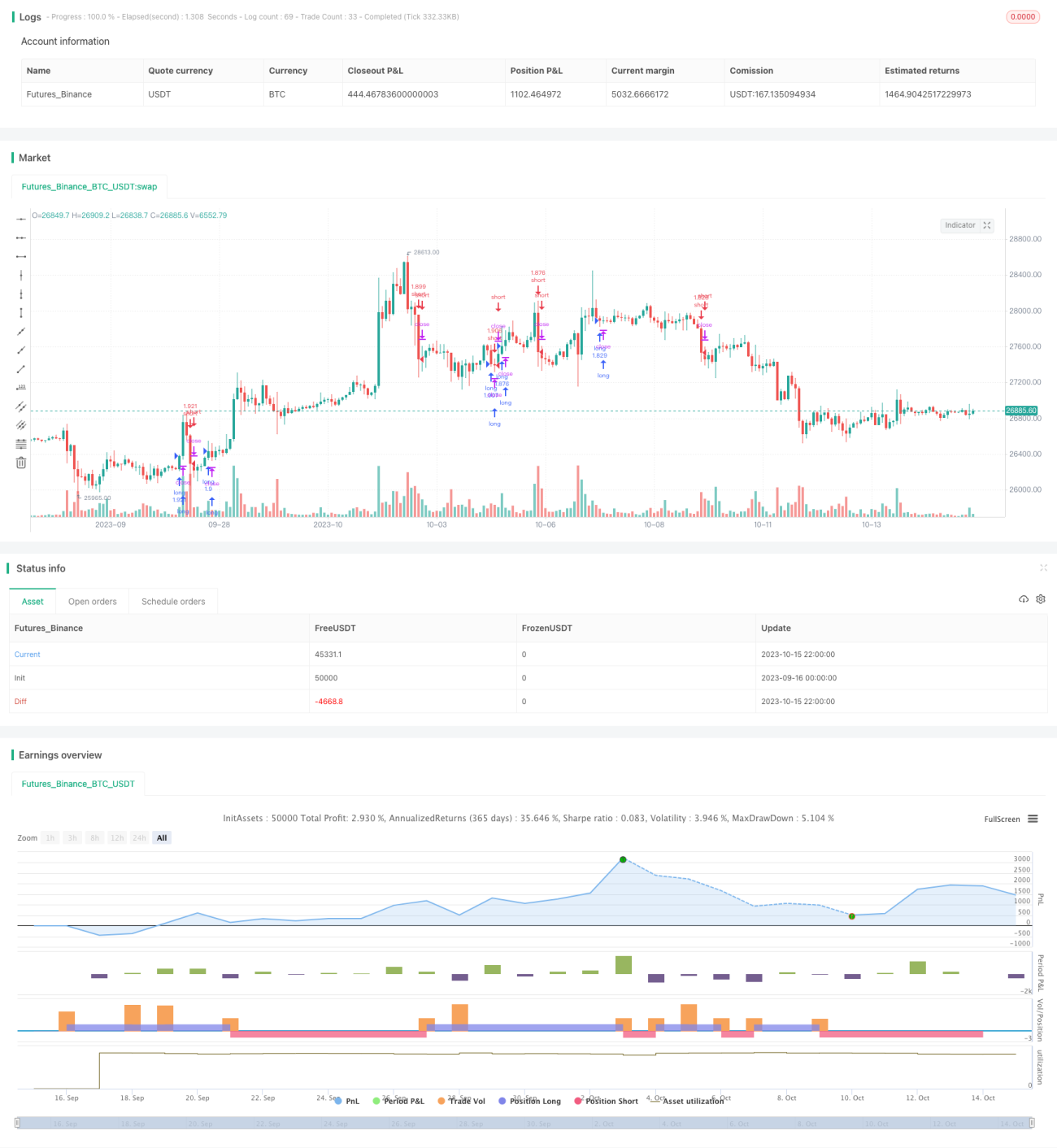

RSI বৃদ্ধির ক্রিপ্টো ট্রেন্ড কৌশলটি দীর্ঘ সময়কালের (যেমন ৪ ঘণ্টা বা তার বেশি) জন্য উপযুক্ত একটি ক্রিপ্টোকারেন্সি ও স্টক মার্কেট ট্রেন্ড কৌশল।

এই কৌশলটি RSI সূচক ব্যবহার করে ট্রেন্ডের ঊর্ধ্বগতি ও নিম্নগতি চিহ্নিত করে, সাথে বোলিঞ্জার ব্যান্ড ও পরিবর্তনের হার সূচক ব্যবহার করে রেঞ্জবাউন্ড ট্রেডিং এড়িয়ে চলে। পরীক্ষায় দেখা গেছে, এই কৌশলটি ফিয়াট কারেন্সির পরিবর্তে ক্রিপ্টোকারেন্সি বনাম ক্রিপ্টোকারেন্সি ট্রেডিংয়ে ভালো পারফর্ম করে।

কৌশলের নীতি

কৌশলটি নিম্নলিখিত সূচকগুলি ব্যবহার করে:

- RSI - ট্রেন্ডের ঊর্ধ্বগতি ও নিম্নগতি চিহ্নিত করতে

- বোলিঞ্জার ব্যান্ড - রেঞ্জবাউন্ড মার্কেট চিহ্নিত করতে

- পরিবর্তনের হার - ট্রেন্ডের দিকনির্দেশ চিহ্নিত করতে

নির্দিষ্ট ট্রেডিং নিয়মগুলি নিম্নরূপ:

পজিশন খোলার নিয়ম

লং পজিশন খোলা: RSI মান বৃদ্ধি পেলে এবং বোলিঞ্জার ব্যান্ড ও পরিবর্তনের হার সূচক নির্দেশ করে যে বাজার রেঞ্জবাউন্ডে নেই, তাহলে লং পজিশন নিন।

শর্ট পজিশন খোলা: RSI মান হ্রাস পেলে এবং বোলিঞ্জার ব্যান্ড ও পরিবর্তনের হার সূচক নির্দেশ করে যে বাজার রেঞ্জবাউন্ডে নেই, তাহলে শর্ট পজিশন নিন।

পজিশন বন্ধের নিয়ম

বিপরীত সংকেত প্রাপ্ত হলে পজিশন বন্ধ করুন।

সুবিধা বিশ্লেষণ

- RSI সূচক ব্যবহার করে ট্রেন্ডের দিকনির্দেশ চিহ্নিত করা যায়, যা ট্রেন্ডের টার্নিং পয়েন্ট সময়মতো ক্যাপচার করতে সাহায্য করে।

- বোলিঞ্জার ব্যান্ডের মাধ্যমে রেঞ্জবাউন্ড শনাক্ত করে ট্রেন্ড মিস করা বা ফাঁসা পড়া এড়ানো যায়।

- পরিবর্তনের হার সূচক ট্রেন্ডের দিকনির্দেশ নিশ্চিত করতে সাহায্য করে, যা ট্রেডিং সংকেতকে আরও নির্ভরযোগ্য করে তোলে।

- দীর্ঘ সময়কালের ট্রেডিংয়ের জন্য উপযুক্ত, যা লাভের সম্ভাবনা বাড়ায়।

- ক্রিপ্টোকারেন্সি বনাম ক্রিপ্টোকারেন্সি ট্রেডিংয়ের জন্য বেশি উপযোগী, ফিয়াট কারেন্সির বিনিময় হারের ঝুঁকি এড়ায়।

ঝুঁকি বিশ্লেষণ

- এই কৌশলে স্টপ লসের নিয়ম নেই, ফলে উল্লেখযোগ্য ঝুঁকি রয়েছে।

- বোলিঞ্জার ব্যান্ড ও পরিবর্তনের হারের প্যারামিটার ঠিকমতো সেট না করলে সুযোগ হারানো বা ভুল সংকেত পাওয়ার সম্ভাবনা থাকে।

- শুধুমাত্র প্রযুক্তিগত সূচকের উপর নির্ভরশীল, বড় ধরনের ব্ল্যাক সোয়ান ঘটনা মোকাবিলা করতে পারে না।

স্টপ লসের সীমা বাড়ানো, বোলিঞ্জার ব্যান্ড ও পরিবর্তনের হারের প্যারামিটার কম্বিনেশন সমন্বয় করা এবং মৌলিক বিশ্লেষণ অন্তর্ভুক্ত করার প্রয়োজন।

উন্নতির দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে আরও উন্নত করা যেতে পারে:

- স্টপ লস মেকানিজম যোগ করা, যথাযথ স্টপ লস সীমা নির্ধারণ করে একক লস নিয়ন্ত্রণ করা।

- বোলিঞ্জার ব্যান্ড ও পরিবর্তনের হার সূচকের প্যারামিটার অপ্টিমাইজ করা, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। ব্যাকটেস্টিংয়ের মাধ্যমে অপ্টিমাইজ করা যেতে পারে।

- অন্যান্য সহায়ক সূচক যেমন MACD, KD ইত্যাদি যোগ করে মাল্টি-ইন্ডিকেটর কম্বিনেশন তৈরি করা, যা সংকেতের নির্ভুলতা বাড়াবে।

- অস্বাভাবিক অস্থিরতায় ট্রেডিং থামানোর জন্য সার্কিট ব্রেকার মডেল তৈরি করা, ফাঁসা পড়া এড়ানো।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে প্যারামিটার কম্বিনেশন ও সংকেতের ওজন স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা।

- অন-চেইন ডেটা অন্তর্ভুক্ত করা, এক্সচেঞ্জের তারল্য, অর্থপ্রবাহের মতো প্যারামিটার পর্যবেক্ষণ করে কৌশলের অভিযোজন ক্ষমতা বাড়ানো।

সারাংশ

RSI বৃদ্ধির ক্রিপ্টো ট্রেন্ড কৌশলটি RSI সূচকের সাথে বোলিঞ্জার ব্যান্ড ও পরিবর্তনের হার সূচক ব্যবহার করে একটি দীর্ঘ সময়কালে ক্রিপ্টোকারেন্সি বাজারের ট্রেন্ড ক্যাপচার করে। এই কৌশলের সুবিধা হলো সময়মতো ট্রেন্ডের টার্নিং পয়েন্ট ধরা এবং ফাঁসা পড়া এড়ানো, যা দীর্ঘমেয়াদী দিকনির্দেশক সুযোগ অনুসরণের জন্য উপযুক্ত। তবে এই কৌশলে স্টপ লসের অভাব, প্যারামিটারের অত্যধিক নির্ভরশীলতা ইত্যাদি সমস্যা রয়েছে। ভবিষ্যতে স্টপ লস, প্যারামিটার অপ্টিমাইজেশন, মাল্টি-ইন্ডিকেটর কম্বিনেশন, মেশিন লার্নিং ইত্যাদি পদ্ধতির মাধ্যমে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করা যেতে পারে।

- 1