অ্যালগরিদম RSI রেঞ্জ ব্রেকআউট কৌশল

সারসংক্ষেপ

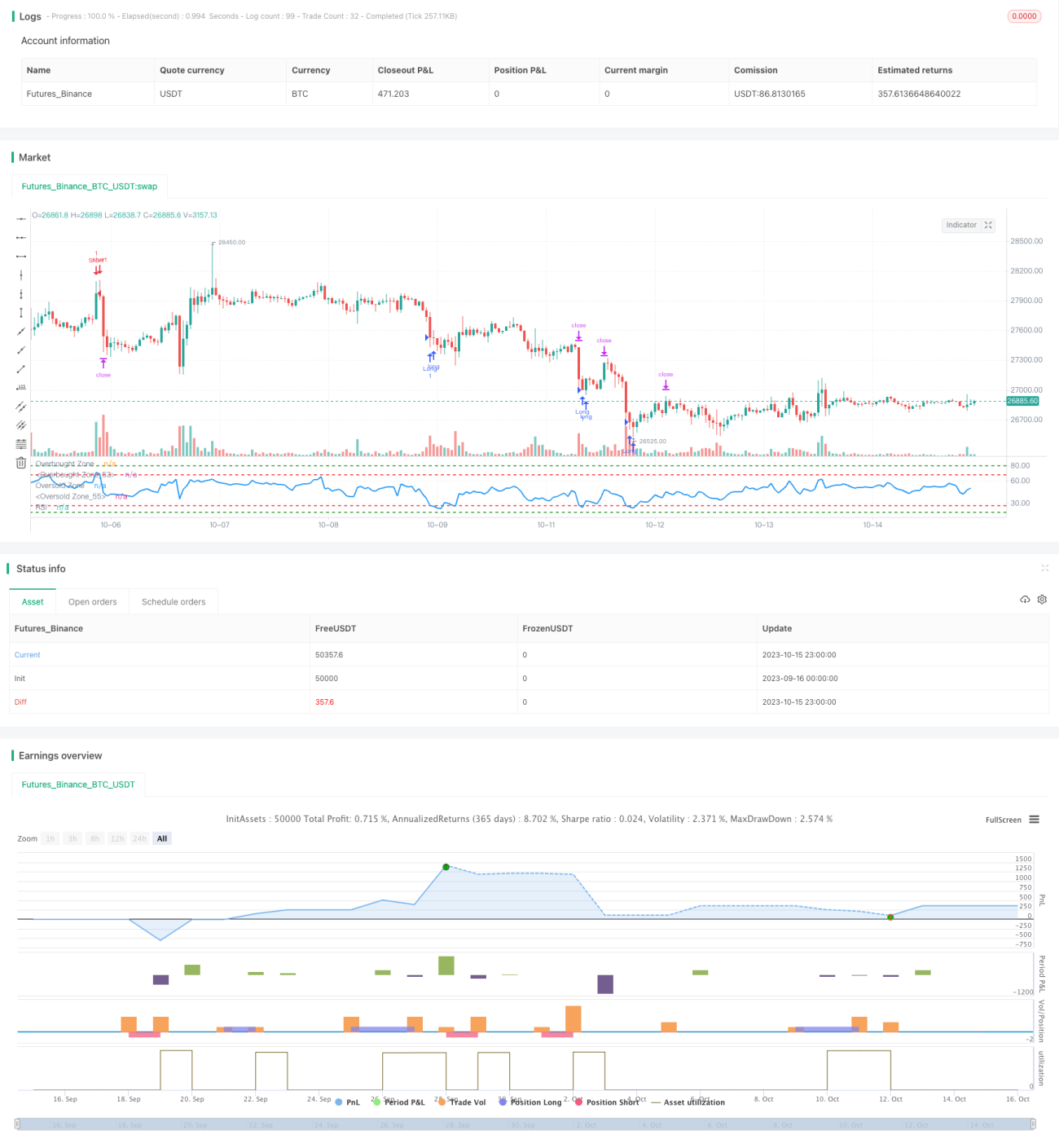

এই কৌশলটি RSI সূচকের বিভিন্ন পরিসরে ভাঙন পর্যবেক্ষণ করে, কম দামে কেনা এবং বেশি দামে বিক্রি করার লক্ষ্য অর্জন করে। যখন RSI নিম্ন পরিসরে থাকে তখন ক্রয় করা হয়, এবং যখন RSI উচ্চ পরিসরে থাকে তখন বিক্রয় করা হয়, ফলে অতিরিক্ত ক্রয়/বিক্রয়ের অবস্থা দেখা দিলে বিপরীত কার্যক্রম চালানো হয়।

কৌশলের নীতি

-

RSI এর দৈর্ঘ্য ১৪ পিরিয়ড নির্ধারণ করা হয়

-

ক্রয় সংকেতের জন্য RSI পরিসর নির্ধারণ:

- পরিসর ১: RSI <= ২৭

- পরিসর ২: RSI <= ১৮

-

বিক্রয় সংকেতের জন্য RSI পরিসর নির্ধারণ:

- পরিসর ১: RSI >= ৬৮

- পরিসর ২: RSI >= ৮০

-

যখন RSI ক্রয় পরিসরে প্রবেশ করে, তখন লং পজিশন খোলা হয়:

- যদি RSI পরিসর ১ (২৭ এর নিচে) তে প্রবেশ করে, তাহলে ১ হাত লং

- যদি RSI পরিসর ২ (১৮ এর নিচে) তে প্রবেশ করে, তাহলে অতিরিক্ত ১ হাত লং

-

যখন RSI বিক্রয় পরিসরে প্রবেশ করে, তখন শর্ট পজিশন খোলা হয়:

- যদি RSI পরিসর ১ (৬৮ এর উপরে) তে প্রবেশ করে, তাহলে ১ হাত শর্ট

- যদি RSI পরিসর ২ (৮০ এর উপরে) তে প্রবেশ করে, তাহলে অতিরিক্ত ১ হাত শর্ট

-

প্রতিবার পজিশন খোলার সময় নির্দিষ্ট টেক প্রফিট ২৫০০ পয়েন্ট এবং স্টপ লস ৫০০০ পয়েন্ট

-

RSI সংকেত পরিসর থেকে বেরিয়ে গেলে, সংশ্লিষ্ট পজিশন বন্ধ করা হয়

সুবিধা বিশ্লেষণ

-

দ্বৈত পরিসর নির্ধারণ কৌশলটিকে অতিরিক্ত ক্রয়/বিক্রয়ের অবস্থা আরও স্পষ্টভাবে সনাক্ত করতে সাহায্য করে, বিপরীতমুখী সুযোগ হাতছাড়া হওয়া এড়ায়

-

নির্দিষ্ট টেক প্রফিট এবং স্টপ লস পয়েন্ট ব্যবহার করে, অতিরিক্ত লাভের পিছনে ছোটা বা ক্ষতি কমানো থেকে বিরত রাখে

-

RSI একটি পরিণত অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণকারী সূচক, যা অন্যান্য সূচকের তুলনায় বেশি সুবিধাজনক

-

কৌশলটির প্যারামিটার ঠিকভাবে নির্ধারণ করলে ট্রেন্ড রিভার্সাল পয়েন্ট কার্যকরভাবে ধরা যায় এবং অতিরিক্ত মুনাফা অর্জন করা যায়

ঝুঁকি বিশ্লেষণ

-

RSI সূচক কিছু বাজারে কাজ নাও করতে পারে, যার ফলে সিস্টেম ক্রমাগত শর্ট পজিশনে ক্ষতিগ্রস্ত হতে পারে

-

নির্দিষ্ট টেক প্রফিট ও স্টপ লস পয়েন্ট বাজারের ওঠানামার পরিমাণের সাথে মিল নাও থাকতে পারে, ফলে লাভ না হওয়া বা অকালে স্টপ লস হওয়া

-

পরিসর নির্ধারণ অযৌক্তিক হলে ট্রেডিং সুযোগ মিস হওয়া বা ঘন ঘন ট্রেড করে ক্ষতি হতে পারে

-

কৌশলটি প্যারামিটার অপ্টিমাইজেশনের উপর নির্ভরশীল, তাই টেস্ট পিরিয়ড ও স্লিপেজ কন্ট্রোলের দিকে লক্ষ্য রাখা প্রয়োজন

অপ্টিমাইজেশনের দিক

-

বিভিন্ন দৈর্ঘ্যের পিরিয়ডের RSI সূচকের কার্যকারিতা পরীক্ষা করা যেতে পারে

-

ক্রয়-বিক্রয়ের পরিসরের মান অপ্টিমাইজ করা যেতে পারে যাতে বিভিন্ন পণ্যের বৈশিষ্ট্যের সাথে মেলে

-

ডায়নামিক টেক প্রফিট ও স্টপ লস পদ্ধতি গবেষণা করা যেতে পারে, যাতে টেক প্রফিট আরও কার্যকর এবং স্টপ লস আরও যুক্তিসঙ্গত হয়

-

অন্যান্য সূচকের সাথে সংমিশ্রণ ট্রেডিং বিবেচনা করা যেতে পারে, যা সিস্টেমের স্থিতিশীলতা বাড়ায়

-

মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে পরিসর প্যারামিটার অপ্টিমাইজ করা যেতে পারে, যা কৌশলটিকে আরও রোবাস্ট করে

সারমর্ম

এই কৌশলটি RSI সূচকের অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণের নীতির উপর ভিত্তি করে ডিজাইন করা হয়েছে। দ্বৈত ক্রয়-বিক্রয় পরিসর নির্ধারণ করে RSI সূচকের কার্যকারিতা কাজে লাগানো হয়, নির্দিষ্ট স্থিতিশীলতা বজায় রেখে বাজারের অতিরিক্ত ক্রয়/বিক্রয়ের অবস্থা কার্যকরভাবে ধরা যায় এবং বিপরীত কার্যক্রম চালানো যায়। তবে এই কৌশলটি কিছুটা প্যারামিটার নির্ভরশীল, তাই বিভিন্ন পণ্যের জন্য অপ্টিমাইজেশন টেস্ট প্রয়োজন। প্যারামিটার সঠিকভাবে নির্ধারণ করলে কৌশলটি ভালো অতিরিক্ত মুনাফা দিতে পারে। সামগ্রিকভাবে, এটি একটি পরিণত সূচকের উপর ভিত্তি করে তৈরি সহজ ও কার্যকর ট্রেডিং কৌশল, যা আরও গবেষণা ও অপ্টিমাইজেশনের যোগ্য এবং কোয়ান্টিটেটিভ ট্রেডিং কৌশলের জন্য ধারণা প্রদান করে।

- 1