টার্টল ট্রেডিং পদ্ধতি ভিত্তিক ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি বিখ্যাত টার্টল ট্রেডিং পদ্ধতির উপর ভিত্তি করে তৈরি, যেখানে দামের ব্রেকআউট নির্ধারণের জন্য ডনচিয়ান চ্যানেল (Donchian Channel) সূচক ব্যবহার করা হয় এবং স্টপ-লস নির্ধারণের জন্য ATR সূচক ব্যবহার করে ট্রেন্ড অনুসরণ করা হয়। কৌশলটির সুবিধা হলো এটি ড্রডাউন নিয়ন্ত্রণে শক্তিশালী, ফলে প্রতিটি লেনদেনের স্টপ-লস কার্যকরভাবে নিয়ন্ত্রণ করা যায় এবং একটানা ক্ষতির সম্ভাবনা কমানো যায়। তবে এই কৌশলটি ট্রেডিং পণ্যের সাথে খাপ খাওয়ানোর ক্ষেত্রে দুর্বল; চ্যানেলের প্যারামিটার অপ্টিমাইজ করা প্রয়োজন। সামগ্রিকভাবে, টার্টল ট্রেডিং পদ্ধতির একটি প্রাথমিক সংস্করণ হিসেবে এই কৌশলটি টার্টল ট্রেডিংয়ের কার্যকারিতা যাচাই করতে এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি মৌলিক কৌশল হিসেবে ব্যবহার করা যেতে পারে।

নীতি

এই কৌশলটি মূলত দুটি সূচকের উপর নির্ভর করে: ডনচিয়ান চ্যানেল এবং ATR।

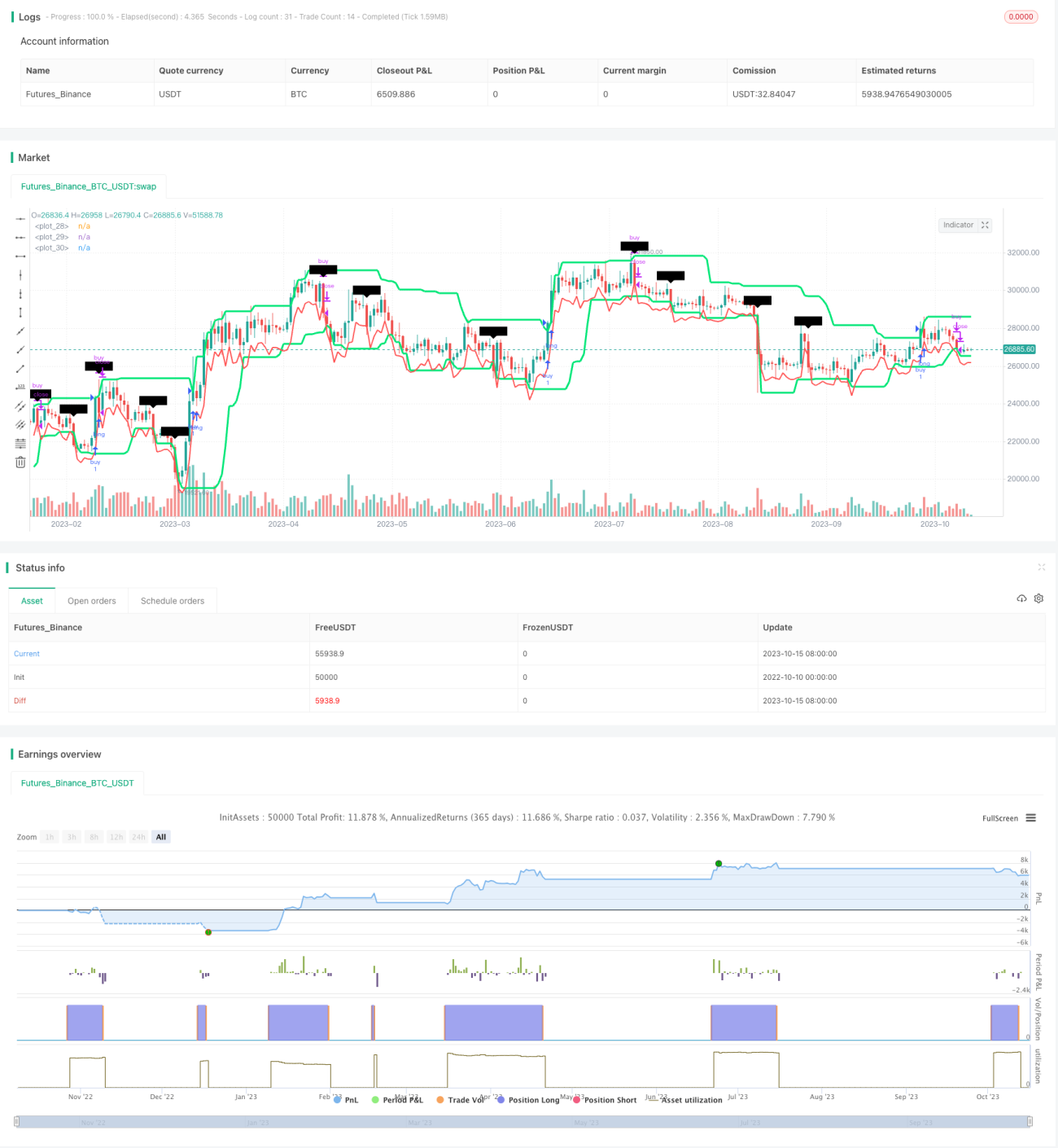

ডনচিয়ান চ্যানেল সর্বোচ্চ ও সর্বনিম্ন মূল্য থেকে গণনা করা হয়। কৌশলটিতে ডিফল্টভাবে চ্যানেলের দৈর্ঘ্য ২০ দিন নির্ধারণ করা হয়েছে এবং এই ২০ দিনের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্যের ভিত্তিতে চ্যানেল আঁকা হয়। যখন দাম চ্যানেলের উপরের প্রান্ত ভেঙে যায়, তখন ক্রয় সংকেত তৈরি হয়; আর যখন দাম চ্যানেলের নিচের প্রান্ত ভেঙে যায়, তখন বিক্রয় সংকেত তৈরি হয়।

ATR সূচক বাজারের ওঠানামার মাত্রা পরিমাপ এবং স্টপ-লস নির্ধারণ করতে ব্যবহৃত হয়। ডিফল্ট ATR পিরিয়ড ২০ দিন নির্ধারিত। কৌশলটি ATR-এর দ্বিগুণ মানকে স্টপ-লস হিসেবে ব্যবহার করে।

নির্দিষ্ট ট্রেডিং লজিক নিম্নরূপ:

১. যখন দাম চ্যানেলের উপরের প্রান্ত ভেঙে যায়, তখন লং পজিশনে প্রবেশ করা হয়।

২. স্টপ-লস হলো প্রবেশের সময় সর্বনিম্ন মূল্য থেকে ATR-এর দ্বিগুণ বিয়োগ করে প্রাপ্ত মান।

৩. যখন দাম চ্যানেলের নিচের প্রান্ত ভেঙে যায়, তখন লং পজিশন বন্ধ করা হয়।

৪. যখন দাম চ্যানেলের নিচের প্রান্ত ভেঙে যায়, তখন শর্ট পজিশনে প্রবেশ করা হয়।

৫. স্টপ-লস হলো প্রবেশের সময় সর্বোচ্চ মূল্যে ATR-এর দ্বিগুণ যোগ করে প্রাপ্ত মান।

৬. যখন দাম চ্যানেলের উপরের প্রান্ত ভেঙে যায়, তখন শর্ট পজিশন বন্ধ করা হয়।

সুতরাং, এই কৌশলটি ডনচিয়ান চ্যানেলের মাধ্যমে ট্রেন্ডের দিক ও প্রবেশের সময় নির্ধারণ করে এবং ATR-ভিত্তিক স্টপ-লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে ট্রেন্ড অনুসরণ করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলো হলো:

১. ড্রডাউন নিয়ন্ত্রণে শক্তিশালী। ATR সূচক ব্যবহার করে স্টপ-লস নির্ধারণ করায় প্রতিটি লেনদেনের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

২. ট্রেন্ড অনুসরণ বাস্তবায়িত হয়। ডনচিয়ান চ্যানেল দামের ব্রেকআউট কার্যকরভাবে নির্ধারণ করে এবং ট্রেন্ড পরিবর্তনের ইঙ্গিত দেয়।

৩. বেশি ওঠানামা করা পণ্যের জন্য উপযুক্ত। ATR সূচক বাজারের অস্থিরতা বিবেচনা করে, ফলে স্টপ-লস বিভিন্ন পণ্যের বৈশিষ্ট্যের সাথে আরও সঙ্গতিপূর্ণ হয়।

৪. কৌশলটির ধারণা সরল ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ।

৫. Python ভাষায় নমনীয়ভাবে কোড লিখে কৌশলটি অপ্টিমাইজ করা সম্ভব।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

১. চ্যানেলের প্যারামিটার অপ্টিমাইজ করা প্রয়োজন। বিভিন্ন পণ্য ও সময় ফ্রেমে চ্যানেলের প্যারামিটার বাজারের বৈশিষ্ট্যের সাথে খাপ খাওয়ানোর জন্য সামঞ্জস্য করা প্রয়োজন।

২. একটানা স্টপ-লসের ঝুঁকি। অস্বাভাবিক বাজার পরিস্থিতিতে স্বল্প সময়ে একাধিক স্টপ-লস ট্রিগার হতে পারে, যার ফলে বড় ক্ষতি হতে পারে।

৩. ATR প্যারামিটার পরীক্ষা করা প্রয়োজন। ATR প্যারামিটার সরাসরি স্টপ-লসের কার্যকারিতাকে প্রভাবিত করে; ভিন্ন পণ্য ও ওঠানামার পরিবেশে এটি সামঞ্জস্য করা প্রয়োজন।

৪. লেনদেনের ফ্রিকোয়েন্সি বেশি হতে পারে। স্পষ্ট ট্রেন্ড না থাকা দোদুল্যমান বাজারে অতিরিক্ত ক্রসওভার সংকেত তৈরি হতে পারে।

৫. লাভ সীমিত হতে পারে। কৌশলটি মূলত স্টপ-লসের উপর জোর দেয়, ফলে ট্রেন্ডের পুরো মূল্যবৃদ্ধি কার্যকরভাবে ক্যাপচার করতে পারে না।

৬. অত্যন্ত অস্থির পরিস্থিতিতে স্টপ-লস অপর্যাপ্ত হতে পারে। কিছু অস্বাভাবিক বাজারে দামের তীব্র লাফ সরাসরি স্টপ-লস ট্রিগার করতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. চ্যানেলের প্যারামিটার অপ্টিমাইজ করা এবং বিভিন্ন প্যারামিটারের বিভিন্ন পণ্যের সাথে খাপ খাওয়ানোর ক্ষমতা পরীক্ষা করা।

২. ফিল্টার শর্ত যুক্ত করা, যাতে দোদুল্যমান বাজারে অতিরিক্ত সংকেত সৃষ্টি না হয়। ব্রেকআউটের পরিমাণ বা ট্রেডিং ভলিউমের উপর ভিত্তি করে ফিল্টার ব্যবহার করা যেতে পারে।

৩. ATR পিরিয়ড প্যারামিটার অপ্টিমাইজ করা এবং বিভিন্ন প্যারামিটারের স্টপ-লসের কার্যকারিতার উপর প্রভাব পরীক্ষা করা।

৪. পিরামিড (Pyramid) প্রবেশ কৌশল যুক্ত করা, যাতে ট্রেন্ডিং বাজারে পজিশন বাড়িয়ে লাভের সম্ভাবনা বাড়ানো যায়।

৫. অন্যান্য সূচক যুক্ত করে ফিল্টারিং কার্যকারিতা উন্নত করা। যেমন MACD, KD ইত্যাদি সূচক ট্রেন্ডের অবস্থা নির্ধারণে সাহায্য করে, বিপরীত ট্রেড এড়াতে পারে।

৬. স্লিপেজ, কমিশন ইত্যাদি ট্রেডিং খরচ বিবেচনা করে স্টপ-লস পয়েন্ট অপ্টিমাইজ করা। যাতে স্টপ-লস খুব কাছাকাছি না হয়।

৭. বিভিন্ন পণ্যের সাথে খাপ খাওয়ানোর ক্ষমতা পরীক্ষা করা এবং নির্দিষ্ট পণ্যের জন্য প্যারামিটার সামঞ্জস্য করা।

সারসংক্ষেপ

টার্টল ট্রেডিং পদ্ধতির একটি প্রাথমিক সংস্করণ হিসেবে এই কৌশলটির ধারণা সরল ও স্পষ্ট, ড্রডাউন নিয়ন্ত্রণে শক্তিশালী এবং টার্টল ট্রেডিংয়ের নীতি কার্যকরভাবে যাচাই করতে পারে। তবে এই কৌশলটি ট্রেডিং পণ্যের সাথে খাপ খাওয়ানোর ক্ষেত্রে দুর্বল; কার্যকারিতা পেতে বিভিন্ন পণ্যের জন্য নির্দিষ্টভাবে প্যারামিটার অপ্টিমাইজ করা প্রয়োজন। প্যারামিটার অপ্টিমাইজেশন, ফিল্টার শর্ত যুক্ত করা ইত্যাদি উন্নতির মাধ্যমে এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি মৌলিক ট্রেন্ড-অনুসরণকারী কৌশল হয়ে উঠতে পারে।

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1