বহু-সূচক ক্রয়-বিক্রয় কৌশল

সারসংক্ষেপ

এই কৌশলটি মোভিং এভারেজ সূচক, ওভারবট/ওভারসল্ড সূচক এবং অস্থিরতা সূচক একত্রিত করে, ওভারসল্ড রিবাউন্ডের ক্ষেত্রে নিচ থেকে কেনা এবং ওভারবট পতনের ক্ষেত্রে উচ্চ থেকে বিক্রি করে ট্রেন্ড ফলো করে।

কৌশলের মূলনীতি

যখন RSI এবং Stoch সূচক উভয়ই ওভারসল্ড অঞ্চলে থাকে এবং AO অসিলেটর একটি বিপরীত সংকেত দেখায়, তখন পজিশন খোলা হয়। নির্দিষ্টভাবে, যখন RSI এবং Stoch উভয়ই নিম্ন স্তরে থাকে (30 এবং 20-এর নিচে) এবং AO ঋণাত্মক থেকে ধনাত্মক হয়, তখন লং করা হয়; যখন RSI এবং Stoch উভয়ই উচ্চ স্তরে থাকে (70 এবং 80-এর উপরে) এবং AO ধনাত্মক থেকে ঋণাত্মক হয়, তখন শর্ট করা হয়। স্টপ-লস এবং টেক-প্রফিট ATR সূচকের মান অনুযায়ী নির্ধারণ করা হয়, যাতে বাজারের অস্থিরতা অনুযায়ী স্টপ-লস/টেক-প্রফিট স্তর সামঞ্জস্য করা যায়।

এই কৌশলটি প্রধানত চারটি সূচক ব্যবহার করে:

- AO অসিলেটর: মূল্য পরিবর্তনের গতি প্রতিফলিত করে, ট্রেন্ড বিপরীতমুখীতা নির্ণয়ে ব্যবহৃত হয়।

- RSI (আপেক্ষিক শক্তি সূচক): ওভারবট/ওভারসল্ড পরিস্থিতি প্রতিফলিত করে। 30-এর নিচে ওভারসল্ড অঞ্চল।

- Stoch (স্টকাস্টিক): ওভারবট/ওভারসল্ড অঞ্চল প্রতিফলিত করে। 20-এর নিচে ওভারসল্ড অঞ্চল।

- ATR (গড় প্রকৃত পরিসর): সাম্প্রতিক মূল্য অস্থিরতার পরিমাণ প্রতিফলিত করে।

যখন AO একটি বিপরীত সংকেত দেখায় এবং RSI ও Stoch উভয়ই ওভারসল্ড অঞ্চলে থাকে, তখন বোঝা যায় যে মূল্য বিপরীতমুখী হতে পারে; তখন পজিশন খোলা যেতে পারে। ATR সূচকটি স্টপ-লস এবং টেক-প্রফিট মূল্য নির্ধারণে ব্যবহৃত হয়, বাজারের অস্থিরতা অনুযায়ী স্টপ-লস/টেক-প্রফিটের পরিমাণ সামঞ্জস্য করে ফাঁদে পড়া এড়াতে।

কৌশলের সুবিধা

- একাধিক সূচক ব্যবহার করে সংকেত নিশ্চিতকরণ, একক সূচকের কারণে ভুল ট্রেড এড়ানো যায়।

- বাজারের অস্থিরতা অনুযায়ী স্টপ-লস/টেক-প্রফিটের পরিমাণ নির্ধারণ করে একক লস নিয়ন্ত্রণ করা যায়।

- কৌশলের ট্রেডিং লজিক সহজ ও স্পষ্ট, সহজে বুঝা ও বাস্তবায়ন করা যায়।

- ওভারবট/ওভারসল্ড পরিস্থিতিতে প্রবেশ করে দ্রুত বিপরীতমুখী সুযোগ ধরা যায়।

ঝুঁকি ও সমাধান

- AO সূচক সহজেই ভুল সংকেত দিতে পারে, তাই RSI ও Stoch সূচকের সাথে একত্রে ব্যবহার করা প্রয়োজন যাতে ভুল ট্রেড এড়ানো যায়।

- স্থির প্যারামিটার সেটিং বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না; প্যারামিটার অপ্টিমাইজ করা প্রয়োজন।

- স্টপ-লস পয়েন্ট খুব কাছাকাছি হলে ঘন ঘন স্টপ-লস হতে পারে। স্টপ-লসের পরিসর কিছুটা বাড়ানো বা এক্সিট কৌশল ব্যবহার করা যেতে পারে।

- স্থির টেক-প্রফিট পয়েন্ট খুব তাড়াতাড়ি এক্সিট বা ইনলাইন কলব্যাকস তৈরি করতে পারে। মুভিং টেক-প্রফিট বা পর্যায়ক্রমে এক্সিট ব্যবহার করা যেতে পারে।

এই ঝুঁকিগুলি কমাতে নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার অপ্টিমাইজ করে বিভিন্ন টাইমফ্রেম ও পণ্যের বাজারের সাথে মানিয়ে নেওয়া।

- স্টপ-লস মেকানিজম উন্নত করা, যেমন মুভিং স্টপ-লস, পর্যায়ক্রমে এক্সিট ইত্যাদি।

- এন্ট্রি শর্ত অপ্টিমাইজ করা, একক সূচকের কারণে ভুল সংকেত এড়ানো।

- টেক-প্রফিট পদ্ধতি অপ্টিমাইজ করা, যেমন মুভিং টেক-প্রফিট বা ট্রেন্ড অনুযায়ী পর্যায়ক্রমে টেক-প্রফিট।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার সেটিং অপ্টিমাইজ করা। গ্রিড সার্চ ইত্যাদির মাধ্যমে আরও ভাল প্যারামিটার কম্বিনেশন খুঁজে পাওয়া যায়।

- ফিল্টার শর্ত যোগ করা। এন্ট্রি করার সময় অতিরিক্ত সূচকের নিশ্চিতকরণ যোগ করে ভুল সংকেত এড়ানো যায়।

- স্টপ-লস মেকানিজম অপ্টিমাইজ করা। মুভিং স্টপ-লস, পর্যায়ক্রমে এক্সিট ইত্যাদি ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- টেক-প্রফিট পদ্ধতি অপ্টিমাইজ করা। মুভিং টেক-প্রফিট, ট্রেন্ড অনুযায়ী পর্যায়ক্রমে টেক-প্রফিট ইত্যাদি ব্যবহার করে বেশি মুনাফা লক করা যায়।

- স্বয়ংক্রিয় টেক-প্রফিট যোগ করা। যেমন গুরুত্বপূর্ণ পূর্ণসংখ্যা স্তরের কাছে টেক-প্রফিট করে উত্থান-পতন এড়ানো।

- মানি ম্যানেজমেন্ট অপ্টিমাইজ করা। ঝুঁকির পরিবর্তন অনুযায়ী পজিশন সাইজ সামঞ্জস্য করে সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা।

- নির্দিষ্ট পণ্য/টাইমফ্রেমের জন্য টেস্ট ও অপ্টিমাইজ করা। প্যারামিটার ও স্টপ-লস/টেক-প্রফিট পদ্ধতি বিভিন্ন পণ্য ও টাইমফ্রেমের জন্য অপ্টিমাইজ করা উচিত।

- অপ্রত্যাশিত ঘটনার হ্যান্ডলিং যোগ করা। যেমন গুরুত্বপূর্ণ সংবাদের সময় ট্রেড এড়ানো বা দ্রুত স্টপ-লস করা।

সারসংক্ষেপ

এই কৌশলটি মোভিং এভারেজ সিস্টেম, ওভারবট/ওভারসল্ড সিস্টেম ও অস্থিরতা সিস্টেমের সমন্বয় ব্যবহার করে, মূল্য কম মূল্যায়িত হলে নিচ থেকে কেনে এবং বেশি মূল্যায়িত হলে উচ্চ থেকে বিক্রি করে, যা শক্তিশালী ট্রেন্ড ফলো করার ক্ষমতা রাখে। তবে কিছু সমস্যা রয়েছে যেমন স্থির প্যারামিটার সেটিং, অসম্পূর্ণ স্টপ-লস মেকানিজম ইত্যাদি। প্যারামিটার সেটিং অপ্টিমাইজ করা, স্টপ-লস মেকানিজম উন্নত করা, ফিল্টার শর্ত যোগ করা ইত্যাদি বিভিন্ন দিক থেকে অপ্টিমাইজ করে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করা যায়। বাস্তব ট্রেডিংয়ে ব্যবহারের সময়ও ব্যাকটেস্ট ফলাফলের সাথে সাথে নির্দিষ্ট পণ্য ও টাইমফ্রেমের জন্য টেস্ট ও অপ্টিমাইজ করা প্রয়োজন, তবেই কৌশলের সর্বোচ্চ কার্যকারিতা অর্জন করে স্থিতিশীল মুনাফা পাওয়া যাবে।

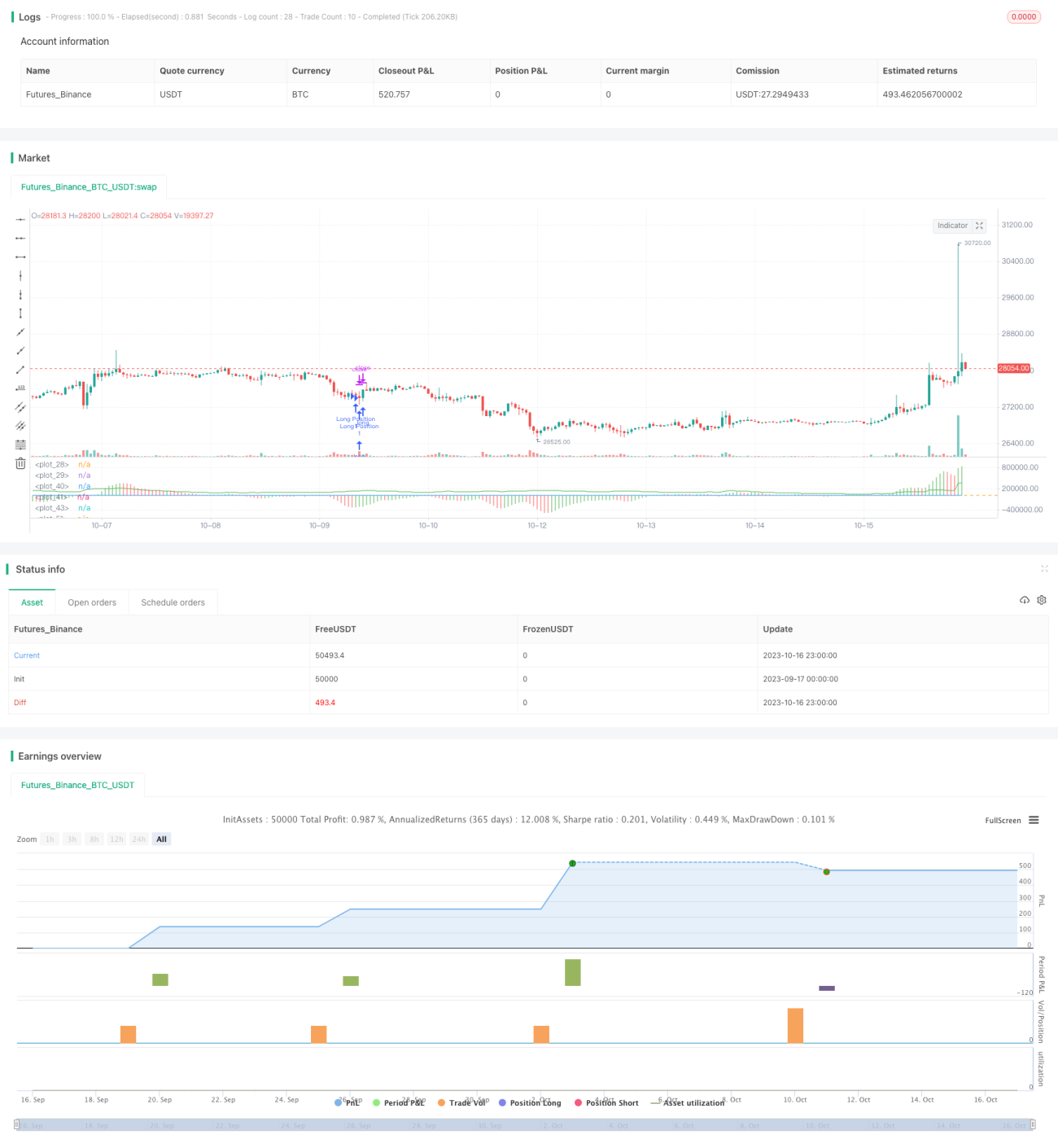

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1