সুপার ট্রেন্ড V কৌশল

সংক্ষিপ্ত বিবরণ

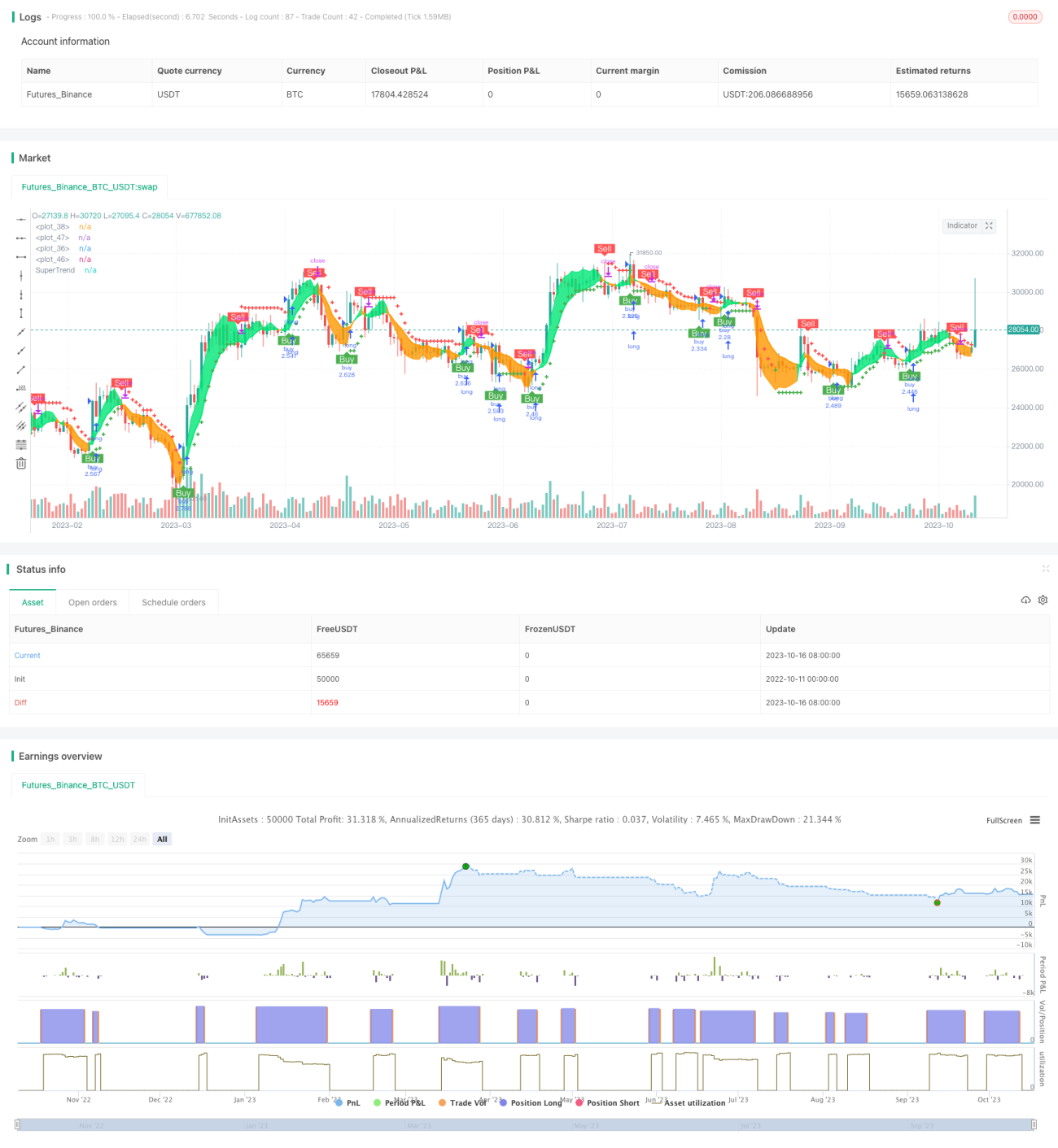

সুপার ট্রেন্ড V কৌশলটি একটি স্বল্পমেয়াদী ট্রেডিং কৌশল যা মুভিং এভারেজ এবং স্ট্যান্ডার্ড ডেভিয়েশনের উপর ভিত্তি করে তৈরি। এটি সুপার ট্রেন্ড ইনডিকেটর ব্যবহার করে দামের ট্রেন্ডের দিক নির্ধারণ করে এবং মুভিং এভারেজ দ্বারা গঠিত সাপোর্ট ও রেজিস্ট্যান্স ব্যবহার করে এন্ট্রি করে। একই সাথে, এটি স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল ব্যবহার করে দামের সম্ভাব্য সাপোর্ট ও রেজিস্ট্যান্স এলাকা পূর্বাভাস দেয় এবং স্টপ লস ও টেক প্রফিটের দামের রেঞ্জ নির্ধারণ করে, যা ট্রেন্ড অনুসরণ এবং দক্ষ প্রস্থানের একটি স্বল্পমেয়াদী ট্রেডিং কৌশল।

কৌশলের নীতি

এই কৌশলটি প্রথমে সুপার ট্রেন্ড ইনডিকেটর গণনা করে। সুপার ট্রেন্ড ইনডিকেটর ATR এবং দামের সম্পর্ক ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে। যখন দাম ঊর্ধ্বমুখী ট্রেন্ডের উপরে থাকে তখন তা বুলিশ, আর যখন দাম নিম্নমুখী ট্রেন্ডের নিচে থাকে তখন তা বিয়ারিশ।

এরপর এটি দামের মুভিং এভারেজ EMA এবং ওপেন প্রাইসের মুভিং এভারেজ EMA গণনা করে। যখন দাম মুভিং এভারেজকে উপরে ভেদ করে এবং ওপেন প্রাইস এভারেজের উপরে থাকে তখন এটি ক্রয় সংকেত, আর যখন দাম মুভিং এভারেজকে নিচে ভেদ করে এবং ওপেন প্রাইস এভারেজের নিচে থাকে তখন এটি বিক্রয় সংকেত।

তারপর স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে দামের চ্যানেলের উপরের ও নিচের রেখা গণনা করা হয় এবং স্মুথ করা হয়। দাম স্ট্যান্ডার্ড ডেভিয়েশনের উপরের রেখা ভেদ করলে তা স্টপ লস সংকেত, আর দাম স্ট্যান্ডার্ড ডেভিয়েশনের নিচের রেখা ভেদ করলে তা টেক প্রফিট সংকেত।

অবশেষে, বিভিন্ন সময় ফ্রেমের মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করা হয় এবং সুপার ট্রেন্ড ইনডিকেটরের সাথে মিলিয়ে একটি স্থিতিশীল ট্রেন্ড নির্ণয় তৈরি করা হয়।

কৌশলের সুবিধা

- সুপার ট্রেন্ড ইনডিকেটর ব্যবহার করে দামের ট্রেন্ডের দিক নির্ণয় করা, যা ট্রেন্ড পরিবর্তনের কারণে ক্ষতি এড়াতে সহায়তা করে

- মুভিং এভারেজ ও ওপেন প্রাইস একত্রিত করে এন্ট্রির সময় নির্ধারণে সহায়তা করে, যা মিথ্যা ব্রেকআউট এড়াতে সাহায্য করে

- স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল দামের সম্ভাব্য সাপোর্ট ও রেজিস্ট্যান্স এলাকা পূর্বাভাস দেয় এবং স্টপ লস ও টেক প্রফিটের দাম নির্ধারণ করে

- একাধিক সময় ফ্রেমের সমন্বয়ে ট্রেন্ডের দিক নির্ণয় করে, যা স্থিতিশীলতা বৃদ্ধি করে

কৌশলের ঝুঁকি

- সুপার ট্রেন্ড ইনডিকেটরের ল্যাগ রয়েছে, ফলে ট্রেন্ড পরিবর্তনের পয়েন্ট ধরা পড়তে পারে না

- মুভিং এভারেজের ক্রসওভার সংকেতেও ল্যাগ থাকে, ফলে এন্ট্রির সময় সঠিক হয় না

- স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের রেঞ্জ খুব স্থির, এটি বাজারের অস্থিরতা প্রতিফলিত করতে পারে না বাস্তব সময়ে

- একাধিক সময় ফ্রেমের নির্ণয় পারস্পরিক বিরোধ সৃষ্টি করতে পারে

ঝুঁকি সমাধানের উপায়:

- সুপার ট্রেন্ডের প্যারামিটার适当缩短, সংবেদনশীলতা বাড়ানো

- মুভিং এভারেজের সময়কাল অপ্টিমাইজ করা বা এন্ট্রি নির্ধারণে অন্যান্য ইনডিকেটর যোগ করা

- স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা, যাতে রেঞ্জ বাজারের সাথে মানিয়ে নিতে পারে

- একাধিক সময় ফ্রেমের নির্ণয়ের যুক্তি স্পষ্টভাবে নির্ধারণ করা, সম্ভাব্য বিরোধ মোকাবিলা করা

কৌশল অপ্টিমাইজেশনের দিক

- সুপার ট্রেন্ডের প্যারামিটার অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা

- এন্ট্রির সময় নির্ধারণে মুভিং এভারেজের সাথে অন্যান্য ইনডিকেটর যুক্ত করার চেষ্টা করা

- স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের প্যারামিটার গতিশীলভাবে সমন্বয় করার চেষ্টা করা

- বিভিন্ন মাল্টি-টাইমফ্রেম কম্বিনেশন পরীক্ষা করে সবচেয়ে উপযুক্ত সময়কাল খুঁজে বের করা

- স্টপ লস ও টেক প্রফিট কৌশল অপ্টিমাইজ করে লাভের সম্ভাবনা বৃদ্ধি করা

সারসংক্ষেপ

সুপার ট্রেন্ড V কৌশলটি ট্রেন্ড, মুভিং এভারেজ, স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল ইত্যাদি ইনডিকেটরের সুবিধাগুলো একত্রিত করে, যা স্থিতিশীলভাবে ট্রেন্ডের দিক নির্ণয়, উপযুক্ত এন্ট্রি সময় নির্বাচন এবং দামের এলাকা নির্ধারণ করে স্টপ লস ও টেক প্রফিট সহ স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করে। প্যারামিটার অপ্টিমাইজেশন, ইনডিকেটর অপ্টিমাইজেশন, স্টপ লস ও টেক প্রফিট অপ্টিমাইজেশন ইত্যাদি দিক থেকে উন্নতি করে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা বাড়ানো সম্ভব। এর সুসংহত যুক্তি এবং কঠোর চিন্তাধারা অধ্যয়ন ও গবেষণার যোগ্য।

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1