মুভিং এভারেজ অনুসরণ কৌশল

সারসংক্ষেপ

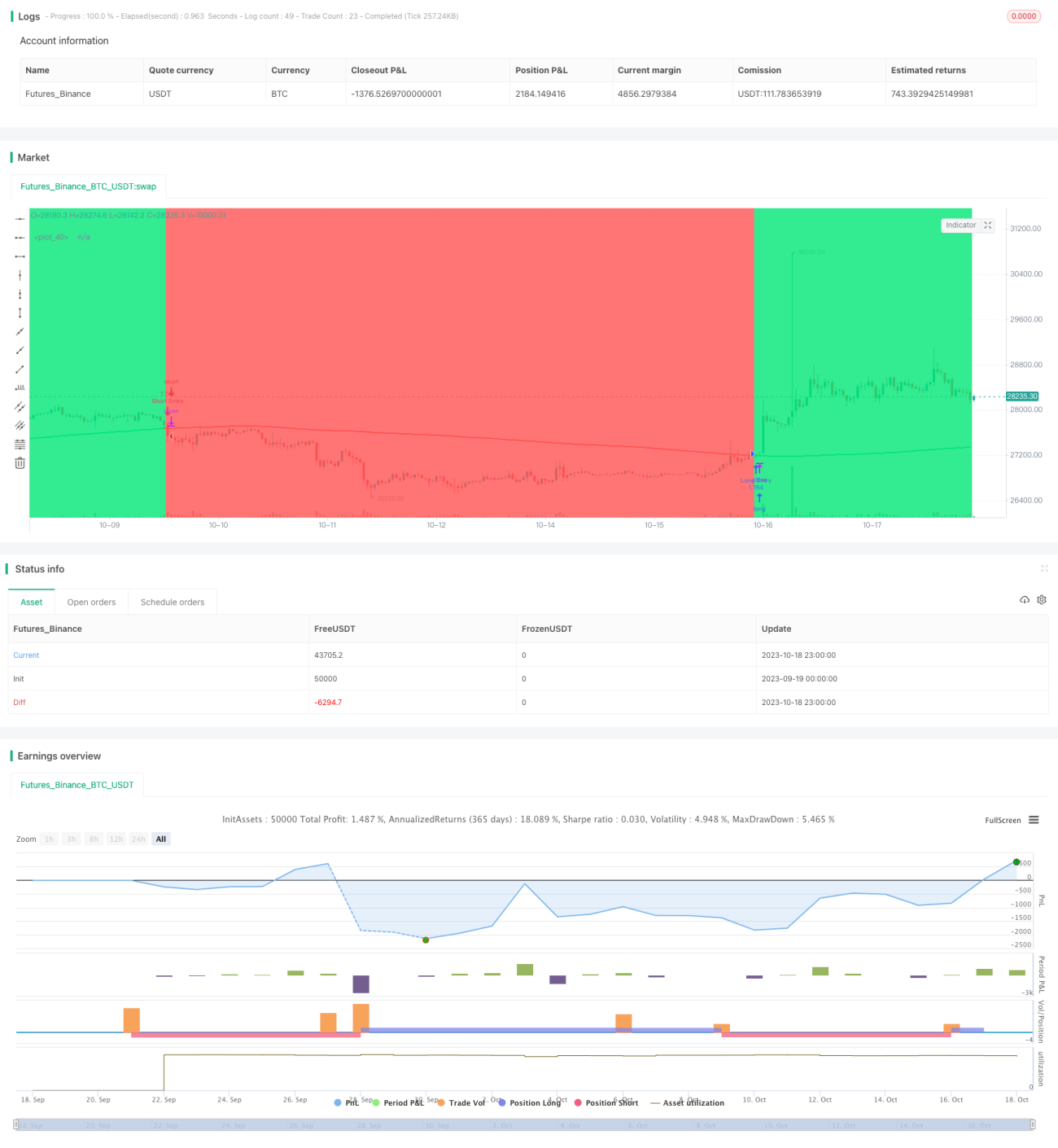

মুভিং এভারেজ ট্র্যাকিং কৌশলটি একটি সিম্পল মুভিং এভারেজ ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল। এই কৌশলটি ২০০ দিনের সিম্পল মুভিং এভারেজ ব্যবহার করে মূল্যের প্রবণতা নির্দেশ করে। যখন মূল্য মুভিং এভারেজের উপরে উঠে যায়, তখন লং পজিশন নেওয়া হয় এবং যখন মূল্য মুভিং এভারেজের নিচে নেমে যায়, তখন শর্ট পজিশন নেওয়া হয়, যার মাধ্যমে প্রবণতা ট্র্যাক করা হয়।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত নীতির উপর ভিত্তি করে কাজ করে:

- মূল্যের প্রবণতা নির্ধারণের জন্য ২০০ দিনের সিম্পল মুভিং এভারেজ (slowMA) ব্যবহার করা হয়।

- যখন ক্লোজ প্রাইস (close) slowMA-এর উপরে উঠে যায়, তখন বাজার ঊর্ধ্বমুখী বলে ধরে নিয়ে লং পজিশন নেওয়া হয়।

- যখন ক্লোজ প্রাইস (close) slowMA-এর নিচে নেমে যায়, তখন বাজার নিম্নমুখী বলে ধরে নিয়ে শর্ট পজিশন নেওয়া হয়।

- সর্বশেষ লং এবং শর্ট নেওয়ার সময় রেকর্ড করার জন্য last_long এবং last_short ভেরিয়েবল ব্যবহার করা হয়।

- crossover ফাংশনের মাধ্যমে last_long এবং last_short-এর ক্রসওভার বিশ্লেষণ করে ট্রেডিং সিগন্যাল তৈরি করা হয়।

- ব্যাকটেস্টের সময়সীমার মধ্যে, লং সিগন্যাল (long_signal) এলে লং পজিশন নেওয়া হয় এবং শর্ট সিগন্যাল (short_signal) এলে শর্ট পজিশন নেওয়া হয়।

এই কৌশলটি মূলত মুভিং এভারেজের মাধ্যমে প্রবণতার দিক নির্ধারণ করে এবং যখন গড় মূল্য বিপরীত হয় তখন দ্রুত বিপরীত পজিশন নিয়ে প্রবণতা থেকে লাভ অর্জন করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- কৌশলটির ধারণা সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

- দীর্ঘমেয়াদী মুভিং এভারেজ ব্যবহার করে নয়েজ ফিল্টার করা যায় এবং প্রধান প্রবণতা আটকানো যায়।

- দ্রুত বিপরীত পজিশন নেওয়ার ফলে প্রবণতা পরিবর্তনের পয়েন্টে বড় মূল্যের ওঠানামা ক্যাপচার করা সম্ভব হয়।

- শুধুমাত্র একটি মুভিং এভারেজ নির্দেশক প্রয়োজন, একাধিক নির্দেশকের জটিলতা এড়ানো যায়।

- এন্ট্রি এবং এক্সিটের নিয়ম স্পষ্ট, অতিরিক্ত মানবিক হস্তক্ষেপের প্রয়োজন হয় না।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- দীর্ঘমেয়াদী গড় স্বল্পমেয়াদী সংশোধনের প্রতি সংবেদনশীল নয়, ফলে স্বল্পমেয়াদী সুযোগ হাতছাড়া হতে পারে।

- বড় সময়ের প্রবণতার শীর্ষ এবং তলি চিহ্নিত করার ক্ষমতা দুর্বল, ফলে রিভার্সালের সময় ক্ষতি হতে পারে।

- কোনো স্টপ-লস ব্যবস্থা নেই, ফলে বড় ড্রডাউন হতে পারে।

- প্যারামিটার স্থির, বিভিন্ন পণ্য এবং বাজার পরিবেশের সাথে মানিয়ে নেওয়ার ক্ষমতা সীমিত।

- শুধুমাত্র ঐতিহাসিক তথ্যের উপর ভিত্তি করে কৌশল পরীক্ষা করা হয়, ফলে ওভারফিটিংয়ের ঝুঁকি থাকতে পারে।

ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত দিক থেকে অপ্টিমাইজ এবং উন্নতি করা যেতে পারে:

- স্বল্পমেয়াদী মুভিং এভারেজ যুক্ত করে দীর্ঘ ও স্বল্পমেয়াদী উভয় প্রবণতা বিবেচনা করা।

- ভলিউম-প্রাইস কম্বিনেশন শর্ত যোগ করে ভুয়া ব্রেকআউট এড়ানো।

- ট্রেন্ড ইন্ডিকেটর (যেমন MACD) ফিল্টার হিসেবে ব্যবহার করে প্রবণতা পরিবর্তন চিহ্নিত করার ক্ষমতা বাড়ানো।

- ডায়নামিক স্টপ-লস মেকানিজম যুক্ত করে প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করা।

- প্যারামিটার অপ্টিমাইজেশন পদ্ধতি (যেমন ওয়াক ফরোয়ার্ড অ্যানালাইসিস) ব্যবহার করে প্যারামিটারের অভিযোজন ক্ষমতা বাড়ানো।

- বিভিন্ন বাজার পরিবেশে রেপ্লিকেশন টেস্টিং করে কৌশলের স্থিতিশীলতা যাচাই করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজের সময়কালের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। ওয়াক ফরোয়ার্ড অ্যানালাইসিসের মতো পদ্ধতি ব্যবহার করা যেতে পারে।

- স্বল্পমেয়াদী মুভিং এভারেজ যুক্ত করে মাল্টি-এভারেজ কৌশল তৈরি করা, যা একসঙ্গে দীর্ঘ ও স্বল্পমেয়াদী প্রবণতা ট্র্যাক করতে পারে।

- ট্রেন্ড ইন্ডিকেটর (যেমন MACD) যুক্ত করে প্রবণতা পরিবর্তন চিহ্নিত করার ক্ষমতা বাড়ানো।

- স্টপ-লস মেকানিজম যুক্ত করা, যেমন ট্রেইলিং স্টপ বা লিমিট অর্ডার স্টপ, যাতে প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়।

- বিভিন্ন পণ্য এবং সময়সীমায় রেপ্লিকেশন টেস্টিং করে কৌশলের স্থিতিশীলতা বাড়ানো।

- মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে কৌশলের প্যারামিটার স্ব-অভিযোজন এবং অপ্টিমাইজেশন বাস্তবায়ন করা।

উপসংহার

মুভিং এভারেজ ট্র্যাকিং কৌশলটি একটি সহজ ও কার্যকর ট্রেন্ড ট্র্যাকিং কৌশল, যার ধারণা স্পষ্ট এবং বাস্তবায়ন সহজ, যা প্রবণতার সুযোগ ক্যাপচার করতে পারে। তবে এই কৌশলের কিছু সমস্যা রয়েছে, যেমন স্বল্পমেয়াদী সংশোধনের প্রতি সংবেদনশীলতা কম, ঝুঁকি নিয়ন্ত্রণের ক্ষমতা দুর্বল ইত্যাদি। বিভিন্ন দিক থেকে অপ্টিমাইজ করে কৌশলটিকে আরও স্থিতিশীল, প্যারামিটার আরও অনুকূল এবং ঝুঁকি নিয়ন্ত্রণ আরও সম্পূর্ণ করা সম্ভব। সামগ্রিকভাবে, মুভিং এভারেজ ট্র্যাকিং কৌশলটির প্রয়োগের মূল্য অনেক এবং এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি গুরুত্বপূর্ণ কৌশল ধারণা।

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1