ক্রসওভার মাস্টার - রিভার্সাল ব্রেকআউট কৌশল

সারসংক্ষেপ

ক্রসওভার মাস্টার-রিভার্সাল ব্রেকআউট কৌশলটি একটি সরল কিন্তু ব্যবহারিক ট্রেডিং কৌশল যা চলমান গড়ের উপর ভিত্তি করে। এটি দ্রুত চলমান গড় এবং ধীর চলমান গড়ের ক্রসওভারকে ক্রয় এবং বিক্রয়ের সংকেত হিসাবে ব্যবহার করে। যখন দ্রুত চলমান গড় নিচ থেকে উপরে ধীর চলমান গড় অতিক্রম করে তখন ক্রয় সংকেত উৎপন্ন হয়; যখন দ্রুত চলমান গড় উপরে থেকে নিচে ধীর চলমান গড় অতিক্রম করে তখন বিক্রয় সংকেত উৎপন্ন হয়। এই কৌশলটি মাঝারি অস্থিরতার বাজার পরিবেশের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি দুটি চলমান গড় ব্যবহার করে: একটি স্বল্পমেয়াদী দ্রুত চলমান গড় এবং একটি দীর্ঘমেয়াদী ধীর চলমান গড়। দ্রুত চলমান গড়ের প্যারামিটার ১২ দিন এবং ধীর চলমান গড়ের প্যারামিটার ২৬ দিন। কৌশলটি প্রথমে ENDPOINT-এর ২ দিনের সরল চলমান গড় গণনা করে মূল্য ডেটা হিসাবে, তারপর দ্রুত চলমান গড় এবং ধীর চলমান গড় গণনা করে। যদি দ্রুত চলমান গড় ধীর চলমান গড়কে উপরে অতিক্রম করে, ক্রয় সংকেত উৎপন্ন হয়; যদি দ্রুত চলমান গড় ধীর চলমান গড়কে নিচে অতিক্রম করে, বিক্রয় সংকেত উৎপন্ন হয়।

নির্দিষ্টভাবে, কৌশলটি দ্রুত চলমান গড় এবং ধীর চলমান গড়ের মানের আকার তুলনা করে বাজারের গতিবিধি বিচার করে। যখন দ্রুত চলমান গড়ের মান ধীর চলমান গড়ের চেয়ে বেশি হয়, তখন বাজারকে ঊর্ধ্বমুখী প্রবণতা (Bullish) বলে মনে করা হয়; যখন দ্রুত চলমান গড়ের মান ধীর চলমান গড়ের চেয়ে কম হয়, তখন বাজারকে নিম্নমুখী প্রবণতা (Bearish) বলে মনে করা হয়। কৌশলটি মূল্য মোমেন্টাম সূচকের সাথে মিলিয়ে বাজার বিপরীতমুখী হওয়ার সময় ক্রয় ও বিক্রয় করে।

ক্রয় সংকেতের ট্রিগার যুক্তি হলো: যখন বাজার নিম্নমুখী প্রবণতা থেকে ঊর্ধ্বমুখী প্রবণতায় পরিবর্তিত হয়, অর্থাৎ দ্রুত চলমান গড় ধীর চলমান গড়কে উপরে অতিক্রম করে, এবং মূল্য দ্রুত চলমান গড়ের উপরে থাকে তখন ক্রয় সংকেত উৎপন্ন হয়।

বিক্রয় সংকেতের ট্রিগার যুক্তি হলো: যখন বাজার ঊর্ধ্বমুখী প্রবণতা থেকে নিম্নমুখী প্রবণতায় পরিবর্তিত হয়, অর্থাৎ দ্রুত চলমান গড় ধীর চলমান গড়কে নিচে অতিক্রম করে, এবং মূল্য দ্রুত চলমান গড়ের নিচে থাকে তখন বিক্রয় সংকেত উৎপন্ন হয়।

এই ধরনের নকশার মাধ্যমে, কৌশলটি বাজার বিপরীতমুখী হওয়ার সময় সময়মতো বিপরীতমুখী সুযোগ ধরে ফেলতে সক্ষম হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- কৌশলের যুক্তি সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন সহজ।

- চলমান গড় প্রযুক্তি পরিণত ও নির্ভরযোগ্য, ব্যাপকভাবে ব্যবহৃত।

- দ্বৈত চলমান গড় নকশা ব্যবহার করে, কার্যকরভাবে বাজারের শব্দ ফিল্টার করে এবং বাজারের প্রবণতা চিহ্নিত করা যায়।

- মূল্য মোমেন্টাম সূচকের সাথে মিলিয়ে ক্রয়-বিক্রয়ের সময়ের সঠিকতা বৃদ্ধি করা যায়।

- প্যারামিটার অপ্টিমাইজেশনের সম্ভাবনা বেশি, বাজার অনুযায়ী প্যারামিটার সামঞ্জস্য করে আরও ভাল ফলাফল পাওয়া যায়।

- স্টপ-লস যুক্তি যুক্ত করা যায়, ঝুঁকি নিয়ন্ত্রণ করা যায়।

- ট্রেডিং ফ্রিকোয়েন্সি মাঝারি, অতিরিক্ত ট্রেডিং এড়ানো যায়।

- অন্যান্য সূচকের সাথে মিলিয়ে অপ্টিমাইজ করা যায়, যেমন বোলিঞ্জার ব্যান্ড, RSI ইত্যাদি।

- ব্যাকটেস্টিং ডেটা পর্যাপ্ত, কৌশলের কার্যকারিতা যাচাই করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত ঝুঁকিও বিদ্যমান:

- দ্বৈত চলমান গড় কৌশলটি সহজেই ভুল সংকেত তৈরি করতে পারে, বাজারের প্রবণতা মিস করতে পারে বা অপ্রয়োজনীয় ট্রেড তৈরি করতে পারে।

- চলমান গড়ে ল্যাগ (পিছিয়ে পড়া) রয়েছে, দ্রুত বিপরীতমুখী হওয়ার সুযোগ মিস হতে পারে।

- প্যারামিটার সেটিং সঠিক না হলে ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে।

- এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য বেশি উপযুক্ত, স্বল্পমেয়াদী ট্রেডিংয়ে ফলাফল ভাল নাও হতে পারে।

- এই কৌশলটি বাজারের আকস্মিক ঘটনার প্রভাব মোকাবেলা করতে পারে না।

- নির্দিষ্ট সময়কালে লোকসানের ঝুঁকি থাকে।

- বিভিন্ন সম্পদের জন্য প্যারামিটার সেটিং সামঞ্জস্য করতে হবে।

- বড় বাজারের দোদুল্যমান অবস্থায় কার্যকারিতা কমে যেতে পারে।

নিম্নলিখিত উপায়ে ঝুঁকি কমানো যেতে পারে:

- প্যারামিটার অপ্টিমাইজ করুন, বর্তমান বাজার পরিবেশের সাথে সামঞ্জস্য করুন।

- অন্যান্য সূচকের সাথে মিলিয়ে সংকেত ফিল্টার করুন।

- স্টপ-লস ব্যবস্থা যুক্ত করে ক্ষতি নিয়ন্ত্রণ করুন।

- উপযুক্তভাবে পজিশন ম্যানেজমেন্ট সামঞ্জস্য করুন।

- বিভিন্ন সম্পদ অনুযায়ী আলাদাভাবে প্যারামিটার পরীক্ষা ও অপ্টিমাইজ করুন।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- চলমান গড়ের সময়কাল প্যারামিটার অপ্টিমাইজ করুন যাতে এটি বর্তমান বাজার পরিস্থিতির সাথে আরও সামঞ্জস্যপূর্ণ হয়।

- বিভিন্ন ধরনের চলমান গড় পরীক্ষা করুন, যেমন সূচকীয় চলমান গড়, ওজনযুক্ত চলমান গড় ইত্যাদি।

- ভলিউম সূচক যোগ করে প্রবণতা যাচাই করুন।

- অন্যান্য প্রযুক্তিগত সূচকের সাথে সমন্বয় করুন, যেমন MACD, RSI ইত্যাদি।

- স্টপ-লস কৌশল যোগ করুন, যেমন ট্রেইলিং স্টপ, টাইম স্টপ ইত্যাদি।

- পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করুন, যেমন নির্দিষ্ট পরিমাণ, গতিশীল অনুপাত ইত্যাদি।

- সময়কাল ও সম্পদ অনুযায়ী প্যারামিটার অপ্টিমাইজেশন পরীক্ষা করুন।

- মেশিন লার্নিং অ্যালগরিদম যোগ করুন, AI প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ এবং সংকেত যাচাই করুন।

- গভীর শিক্ষা প্রযুক্তি ব্যবহার করে আরও জটিল চার্ট প্যাটার্ন শনাক্ত করুন।

- প্যারামিটারবিহীন কৌশল নকশার ধারণা অন্বেষণ করুন।

সারসংক্ষেপ

সারসংক্ষেপে, ক্রসওভার মাস্টার-রিভার্সাল ব্রেকআউট কৌশলটির সামগ্রিক ধারণা স্পষ্ট, বাস্তবায়ন সহজ, এবং কিছু ব্যবহারিক মূল্য রয়েছে। এই কৌশলটি চলমান গড় সূচকের প্রবণতা বিচারের সুবিধা কাজে লাগায়, পাশাপাশি মূল্য মোমেন্টাম সূচক যুক্ত করে সংকেতের গুণমান উন্নত করে। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণে উন্নতির সুযোগ রয়েছে। সামগ্রিকভাবে, এই কৌশলটি আমাদের একটি সরল সূচকের উপর ভিত্তি করে ব্রেকআউট ট্রেডিং কৌশল বাস্তবায়নের ধারণা প্রদান করে, যা কোয়ান্টিটেটিভ ট্রেডিং কৌশল শেখার একটি ভাল উদাহরণ হতে পারে। ক্রমাগত অপ্টিমাইজেশন এবং সমৃদ্ধির মাধ্যমে, বাজারের সাথে খাপ খাইয়ে নেওয়ার মতো কার্যকর কৌশল গড়ে তোলা সম্ভব।

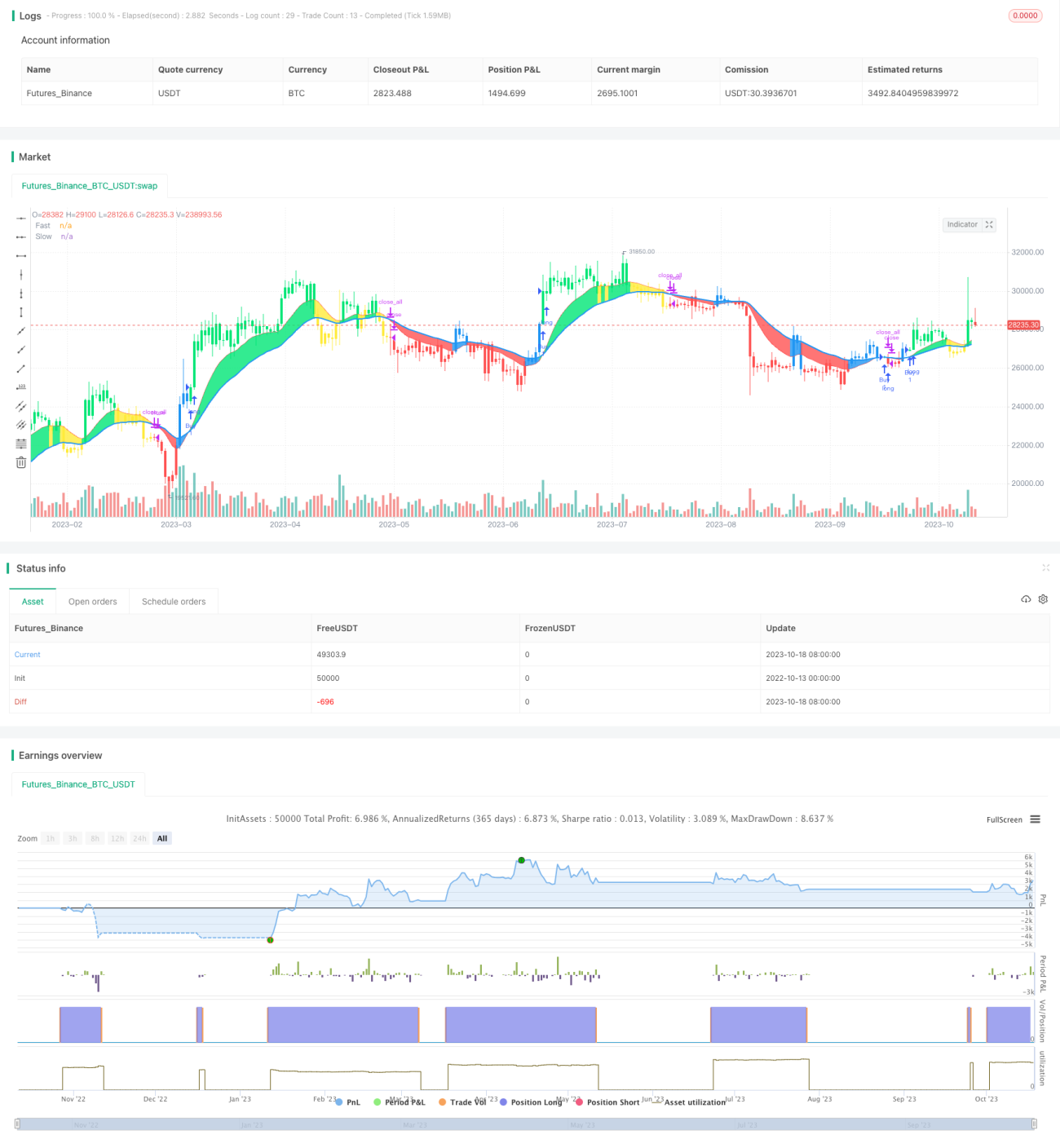

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1