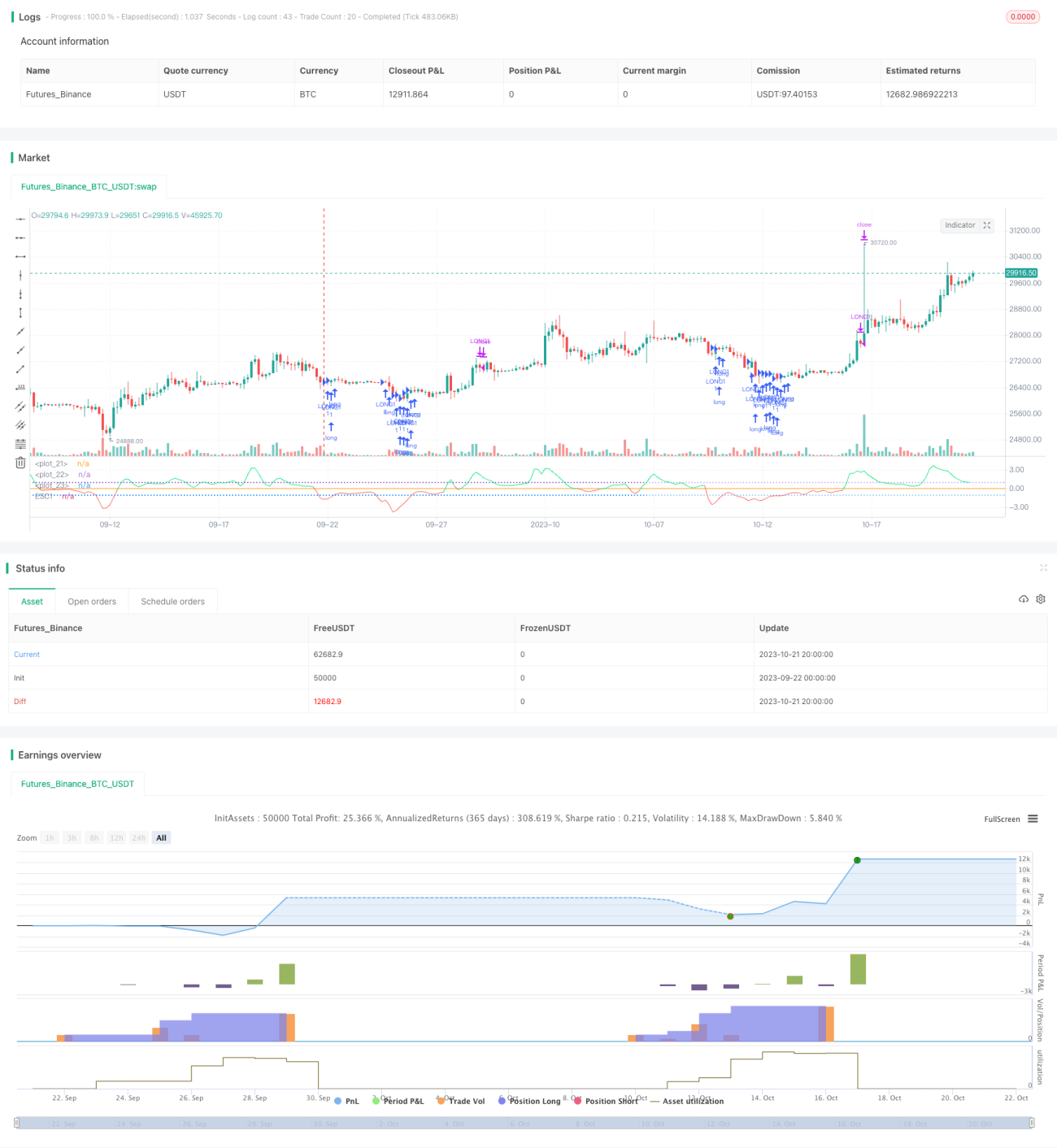

বিচ্ছিন্ন গতিশীল গড়ের ভিত্তিক ট্রেন্ড ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি মূল্যকে স্মুথড মুভিং এভারেজ থেকে বিচ্যুতির মাত্রা গণনা করে বাজারের প্রবণতা চিহ্নিত করে এবং প্রবণতা বিপরীত হওয়ার সুযোগগুলি ধারণ করে। এটি একটি ট্রেন্ড-ফলোয়িং কৌশল, যার মূল ধারণা হলো স্মুথড মুভিং এভারেজ ভেঙে গেলে কেনা বা বেচা করা।

কৌশলের নীতি

-

মূল্যের 3-পিরিয়ড ওয়েটেড মুভিং এভারেজ FPrice গণনা করা হয়, যা স্মুথড মুভিং এভারেজ হিসেবে কাজ করে।

-

FPrice-এর গত ১৭ দিনের স্ট্যান্ডার্ড ডেভিয়েশন stdev এবং ১৭ দিনের সরল মুভিং এভারেজ ema2 গণনা করা হয়।

-

মূল্যের এভারেজ থেকে বিচ্যুতির মাত্রা গণনা করা হয়: Rate1 = (FPrice – ema2) / stdev।

-

যখন Rate1 < -1 এবং মূল্য বাড়তে শুরু করে, তখন এটি নিম্নমুখী এভারেজ ভেঙে যাওয়া হিসেবে বিবেচিত হয় এবং ক্রয় সংকেত তৈরি করে।

-

যখন Rate1 > 1 এবং মূল্য কমতে শুরু করে, তখন এটি ঊর্ধ্বমুখী এভারেজ ভেঙে যাওয়া হিসেবে বিবেচিত হয় এবং বিক্রয় সংকেত তৈরি করে।

-

সংকেত অনুযায়ী পজিশন খোলা বা বন্ধ করা হয়।

এই কৌশলটি মূল্যের এভারেজ থেকে স্ট্যান্ডার্ড ডেভিয়েশনের সীমার মধ্যে ভেঙে যাওয়ার মাধ্যমে প্রবণতা বিপরীত হওয়া নির্ধারণ করে এবং বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেওয়ার জন্য রেফারেন্সের পরিসরকে গতিশীলভাবে সামঞ্জস্য করে। যখন মূল্য এভারেজের এক পাশ থেকে এক স্ট্যান্ডার্ড ডেভিয়েশনের বেশি ভেঙে যায়, তখন ট্রেডিং সিগন্যাল তৈরি হয়। এটি স্বল্পমেয়াদী বাজারের শব্দকে ভালোভাবে ফিল্টার করে এবং মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা পরিবর্তনের পয়েন্টগুলি ধরার জন্য উপযুক্ত।

সুবিধা বিশ্লেষণ

-

গতিশীল রেফারেন্স পরিসর ব্যবহার করে, যা স্বয়ংক্রিয়ভাবে বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয়।

-

স্মুথড মুভিং এভারেজ কার্যকরভাবে স্বল্পমেয়াদী শব্দ ফিল্টার করে।

-

স্ট্যান্ডার্ড ডেভিয়েশনের পরিসর যুক্তিসঙ্গত ব্রেকআউট থ্রেশহোল্ড নির্ধারণ করে, যা ঘন ঘন ট্রেডিং এড়ায়।

-

মূল্যের এভারেজের দিকে অগ্রসর হওয়ার মোমেন্টামকে ফিল্টার হিসেবে ব্যবহার করে, যা মিথ্যা ব্রেকআউট এড়ায়।

-

কৌশলের যুক্তি সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ।

-

বাজারের ভিত্তিতে প্যারামিটার সামঞ্জস্য করা যায়, বিভিন্ন ট্রেডিং পণ্যের জন্য উপযুক্ত।

-

অন্যান্য সূচকের সাথে সমন্বয় করে ব্যবহার করা যায়, যা কৌশলের কার্যকারিতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

-

যখন বাজার দীর্ঘ সময় ধরে কম অস্থিরতায় থাকে, তখন ট্রেডিং সুযোগ কম হতে পারে।

-

যদি স্ট্যান্ডার্ড ডেভিয়েশন প্যারামিটার খুব বড় বা খুব ছোট নির্ধারণ করা হয়, তাহলে ভালো সুযোগগুলি মিস হতে পারে বা অতিরিক্ত মিথ্যা সংকেত তৈরি হতে পারে।

-

যখন মূল্যে তীব্র ওঠানামা হয়, তখন স্ট্যান্ডার্ড ডেভিয়েশন অকার্যকর হয়ে যেতে পারে, যার ফলে ভুল সংকেত দেখা দেয়।

-

প্রবণতা পরিবর্তনের প্রাথমিক পর্যায়ে, অনেক মিথ্যা ব্রেকআউট সংকেত দেখা দিতে পারে।

-

এভারেজ সিস্টেম স্বল্পমেয়াদী সমন্বয়ের প্রতি সংবেদনশীল নয়, ফলে স্বল্পমেয়াদী সুযোগগুলি হাতছাড়া হতে পারে।

-

নির্দিষ্ট বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার জন্য প্যারামিটার এবং ফিল্টার শর্তগুলি যুক্তিসঙ্গতভাবে কাস্টমাইজ করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

বিভিন্ন পণ্যের বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে মুভিং এভারেজের সময় ও ধরন অপ্টিমাইজ করুন।

-

সেরা রেফারেন্স ট্রেডিং পরিসর খুঁজে পেতে স্ট্যান্ডার্ড ডেভিয়েশন গুণক প্যারামিটার সমন্বয় করুন।

-

মিথ্যা ব্রেকআউট সংকেত কমাতে মূল্যের মোমেন্টাম সূচকের মতো ফিল্টার শর্ত যুক্ত করুন।

-

বাজারের অস্থিরতার উপর ভিত্তি করে প্যারামিটার গতিশীলভাবে সমন্বয় করতে ভোলাটিলিটি সূচকের সাথে একত্রিত করুন।

-

জয়ের হার বাড়াতে অন্যান্য অনুরূপ ব্রেকআউট কৌশলের সাথে সমন্বয় করুন।

-

প্রবণতা পরিবর্তনের প্রাথমিক পর্যায়ে পজিশন সাইজের ঝুঁকি কমানোর কথা বিবেচনা করুন।

-

একক ট্রেডে ক্ষতি নিয়ন্ত্রণ করতে স্টপ-লস কৌশল যুক্ত করুন।

সারসংক্ষেপ

কৌশলটির সামগ্রিক ধারণা স্পষ্ট, এটি কার্যকরভাবে মূল্যের প্রবণতা বিপরীত হওয়ার পয়েন্ট চিহ্নিত করতে পারে এবং প্যারামিটার অপ্টিমাইজেশন ও সংমিশ্রণের মাধ্যমে বিভিন্ন বাজার পরিবেশে প্রয়োগ করা যেতে পারে। তবে তীব্র ওঠানামায় ভুল সংকেত তৈরি হওয়া রোধ করতে ঝুঁকি নিয়ন্ত্রণের দিকে মনোযোগ দেওয়া প্রয়োজন। সঠিকভাবে অপ্টিমাইজ করা হলে, এটি একটি সহজ ও কার্যকর ট্রেন্ড-ফলোয়িং কৌশল।

- 1