মুভিং এভারেজ ক্রসওভার লং-শর্ট কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি মূলত মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস এবং ক্যান্ডেলস্টিকের মুভিং এভারেজ ভেঙে যাওয়ার উপর ভিত্তি করে লং ও শর্ট সিদ্ধান্ত নেয়। যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের উপরে উঠে যায়, তখন লং করা হয়। যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের নিচে নেমে যায়, তখন শর্ট করা হয়। এছাড়াও ক্যান্ডেলস্টিকের ক্লোজিং প্রাইস মুভিং এভারেজ ভেঙে যাওয়াকে এন্ট্রি সিগন্যাল হিসেবে ব্যবহার করা হয়।

কৌশলের নীতি

-

দুটি ভিন্ন সময়কালের মুভিং এভারেজ EMA1 এবং EMA2 গণনা করা হয়। EMA1 সময়কাল ছোট, EMA2 সময়কাল বড়।

-

EMA1 EMA2 কে উপরে ভেঙেছে কিনা তা নির্ধারণ করা হয়, যদি ভেঙে থাকে তবে লং করা হয়।

-

EMA1 EMA2 কে নিচে ভেঙেছে কিনা তা নির্ধারণ করা হয়, যদি ভেঙে থাকে তবে শর্ট করা হয়।

-

ক্লোজিং প্রাইস EMA1 কে ভেঙেছে কিনা তা নির্ধারণ করা হয়, যা এন্ট্রি সিগন্যাল হিসেবে কাজ করে।

-

স্টপ লস থেকে বের হওয়ার ব্যবস্থা: নির্দিষ্ট স্টপ লস পয়েন্ট নির্ধারণ বা ডোনচিয়ান চ্যানেলের মাধ্যমে স্টপ লস নির্ধারণ।

প্রধানত নিম্নলিখিত ফাংশন ব্যবহার করা হয়:

- ema(): এক্সপোনেনশিয়াল মুভিং এভারেজ গণনা করে

- crossover(): EMA1 EMA2 কে উপরে ভেঙেছে কিনা তা নির্ধারণ করে

- crossunder(): EMA1 EMA2 কে নিচে ভেঙেছে কিনা তা নির্ধারণ করে

- rising()/falling(): দাম বাড়ছে/কমছে কিনা তা নির্ধারণ করে

- valuewhen(): শর্ত অনুযায়ী বিভিন্ন মান ফেরত দেয়

সুবিধার বিশ্লেষণ

-

কৌশলটির ধারণা সহজ, সহজে বোঝা এবং বাস্তবায়ন করা যায়।

-

মুভিং এভারেজ সিস্টেমের ট্রেন্ড ট্র্যাকিং বৈশিষ্ট্য ব্যবহার করে, যা কার্যকরভাবে ট্রেন্ড অনুসরণ করে।

-

ক্যান্ডেলস্টিকের ক্লোজিং প্রাইস ব্রেকআউটকে এন্ট্রি সময় হিসেবে ব্যবহার করায় ভুয়া ব্রেকআউট এড়ানো যায়।

-

বিভিন্ন প্যারামিটারের মুভিং এভারেজ কম্বিনেশন নমনীয়ভাবে ব্যবহার করা যায়, যা বিভিন্ন সময়কালের সাথে খাপ খায়।

-

স্টপ লস ব্যবস্থা স্থাপন করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

ঝুঁকির বিশ্লেষণ

-

যখন বাজার দোলাচল অবস্থায় থাকে, তখন মুভিং এভারেজ ঘন ঘন গোল্ডেন ক্রস ও ডেথ ক্রস সিগন্যাল তৈরি করবে, যার ফলে সহজেই স্টপ লস হতে পারে।

-

নির্দিষ্ট স্টপ লস পয়েন্ট অত্যন্ত অনমনীয় হতে পারে, বাজারের পরিবর্তন অনুযায়ী সামঞ্জস্য করতে পারে না।

-

মুভিং এভারেজ সিস্টেম কিছুটা পিছিয়ে থাকে, ট্রেন্ডের মোড় বিন্দুতে বিপরীত সিগন্যাল মিস করার সম্ভাবনা থাকে।

-

ভুয়া ব্রেকআউট ফিল্টার করতে মুভিং এভারেজের ঢাল সঠিকভাবে নির্ধারণ করা প্রয়োজন।

-

প্যারামিটার নির্বাচন সাবধানে করতে হবে, অতিরিক্ত ঘন ঘন বা পিছিয়ে পড়া প্যারামিটার কম্বিনেশন কৌশলের কার্যকারিতাকে প্রভাবিত করবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

MACD ইন্ডিকেটরের জিরো লাইন ক্রস ব্যবহার করে ট্রেন্ড নির্ধারণ করা যায়, দোলাচল ফিল্টার করা যায়।

-

ডোনচিয়ান চ্যানেল যুক্ত করে ডায়নামিক স্টপ লস লাইন নির্ধারণ করা যায়, নির্দিষ্ট স্টপ লস সমস্যার সমাধান করা যায়।

-

বোলিঞ্জার ব্যান্ড ইন্ডিকেটর যুক্ত করে শক্তিশালী/দুর্বল ট্রেন্ড নির্ধারণ করা যায়, দোলাচল বাজারে অকার্যকর ট্রেডিং এড়ানো যায়।

-

মুভিং এভারেজ প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে বিভিন্ন সময়কালের কৌশলের প্রকৃত কার্যকারিতা পরীক্ষা করা যায়।

-

এঙ্কারড মুভিং এভারেজ যুক্ত করে পিছিয়ে পড়া সমস্যা এড়ানো যায়।

সারসংক্ষেপ

এই কৌশলটির সামগ্রিক ধারণা সহজ ও স্পষ্ট, নিয়মিত মুভিং এভারেজ গোল্ডেন ক্রস ও ডেথ ক্রস ট্রেডিং কৌশল ব্যবহার করে, সাথে ক্যান্ডেলস্টিক ব্রেকআউট যুক্ত করে এন্ট্রি করা হয়, যা কার্যকরভাবে ভুয়া সিগন্যাল ফিল্টার করে। অপ্টিমাইজেশনের সুযোগ রয়েছে অন্যান্য ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের শক্তিমত্তা নির্ধারণ, ডায়নামিক স্টপ লস সেট করা ইত্যাদি। সামগ্রিকভাবে, মুভিং এভারেজ ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল ক্লাসিক এবং সহজে বোঝা যায়, এর অপ্টিমাইজেশনের সম্ভাবনা অন্বেষণ করা মূল্যবান।

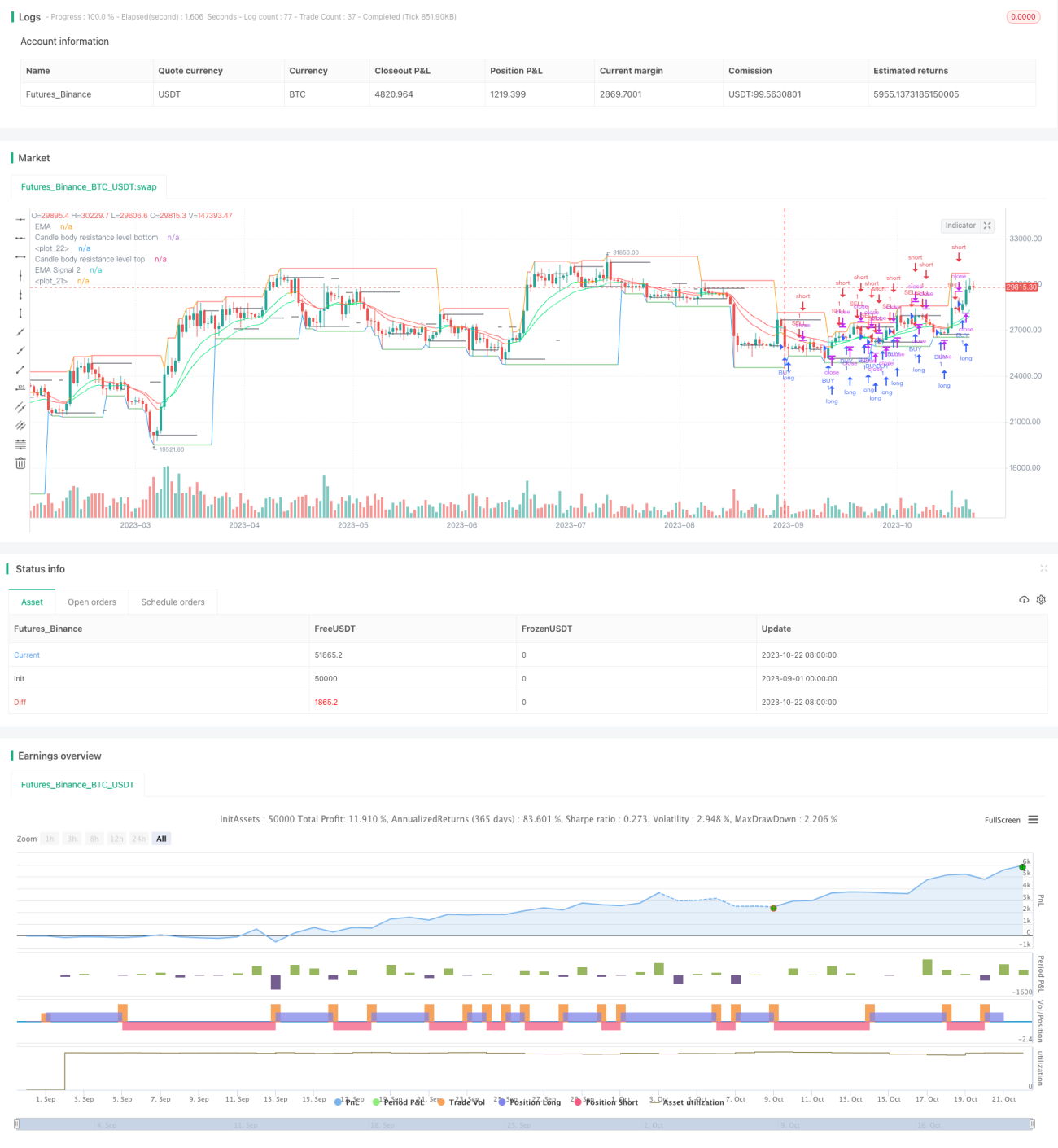

/*backtest

start: 2023-09-01 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='Mega crypto bot strategy', shorttitle='megacryptobot_Strategy', overlay=true, pyramiding=0, initial_capital=10000, currency=currency.USD)

//Candle body resistance Channel-----------------------------//- 1