পাওয়েল সূচক দ্রুত ভাঙ্গন কৌশল

সারসংক্ষেপ

এই কৌশলটি RSI নির্দেশক এবং মোমবাতি বডির EMA ব্যবহার করে দ্রুত ব্রেকআউট কার্যকর করে। এটি RSI-এর দ্রুত রূপ এবং বড় মোমবাতি বডি ব্যবহার করে রিভার্সাল সিগন্যাল চিহ্নিত করে।

কৌশলের নীতি

-

RSI নির্দেশক গণনা করুন, পিরিয়ড 7, RMA ব্যবহার করে ত্বরিত রূপ অর্জন করুন।

-

মোমবাতি বডির সাইজের EMA গণনা করুন, পিরিয়ড 30, যা বডি সাইজের বেসলাইন হিসেবে কাজ করে।

-

যদি RSI নিম্ন সীমারেখা (ডিফল্ট 30) উপরে ক্রস করে এবং বর্তমান K-লাইন বডি গড় বডি সাইজের 1/4-এর চেয়ে বড় হয়, তাহলে লং পজিশন নিন।

-

যদি RSI উপরের সীমারেখা (ডিফল্ট 70) নিচে ক্রস করে এবং বর্তমান K-লাইন বডি গড় বডি সাইজের 1/4-এর চেয়ে বড় হয়, তাহলে শর্ট পজিশন নিন।

-

যদি ইতিমধ্যে পজিশন থাকে এবং RSI পুনরায় সীমারেখা অতিক্রম করে, তাহলে পজিশন বন্ধ করুন।

-

RSI দৈর্ঘ্য, সীমা, রেফারেন্স মূল্য ইত্যাদি প্যারামিটার সেট করা যাবে।

-

বডি সাইজের EMA পিরিয়ড, পজিশন ওপেন করার জন্য চুট গুণক ইত্যাদি প্যারামিটার সেট করা যাবে।

-

RSI গোল্ডেন ক্রস/ডেথ ক্রসের জন্য ক্যান্ডেল সংখ্যা সেট করা যাবে।

সুবিধা বিশ্লেষণ

-

RSI নির্দেশকের রিভার্সাল বৈশিষ্ট্য ব্যবহার করে সময়মতো রিভার্সাল সিগন্যাল ধরা সম্ভব।

-

RMA RSI-এর ত্বরিত রূপ তৈরি করে, যা রিভার্সালকে আরও সংবেদনশীল করে।

-

বড় মোমবাতি বডি ফিল্টার ব্যবহার করে ছোট রেঞ্জের অস্থিরতা থেকে লাভের ফাঁদ এড়ানো যায়।

-

ব্যাকটেস্ট ডেটা পর্যাপ্ত, নির্ভরযোগ্যতা তুলনামূলকভাবে বেশি।

-

প্যারামিটার কাস্টমাইজ করা যায়, বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাওয়ানো যায়।

-

ট্রেডিং লজিক পরিষ্কার ও সহজ।

ঝুঁকি বিশ্লেষণ

-

RSI নির্দেশকে ব্যাকটেস্ট বায়াস থাকে, লাইভ ট্রেডিংয়ে কার্যকারিতা যাচাই করা প্রয়োজন।

-

বড় মোমবাতি বডি সম্পূর্ণরূপে অস্থির বাজার ফিল্টার করতে পারে না।

-

ডিফল্ট প্যারামিটার সব পণ্যের জন্য উপযুক্ত নয়, অপ্টিমাইজেশন প্রয়োজন।

-

জয়ের হার বেশি নাও হতে পারে, ধারাবাহিক স্টপ লসের মানসিক চাপ সহ্য করতে হবে।

-

ব্রেকআউট ব্যর্থতার ঝুঁকি থাকে, সময়মতো স্টপ লস প্রয়োজন।

অপ্টিমাইজেশন দিকনির্দেশনা

-

RSI প্যারামিটার অপ্টিমাইজ করুন, বিভিন্ন সময়ফ্রেম ও পণ্যের সাথে মানিয়ে নিন।

-

মোমবাতি বডির EMA পিরিয়ড অপ্টিমাইজ করুন, বডি সাইজ মসৃণ করুন।

-

পজিশন ওপেনের জন্য বডি গুণক অপ্টিমাইজ করুন, প্রবেশের ফ্রিকোয়েন্সি নিয়ন্ত্রণ করুন।

-

মুভিং স্টপ লস যোগ করুন, জয়ের হার নিশ্চিত করুন।

-

ট্রেন্ড ফিল্টার যোগ করুন, বিপরীতমুখী ট্রেডিং এড়িয়ে চলুন।

-

মানি ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করুন, একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করুন।

সারসংক্ষেপ

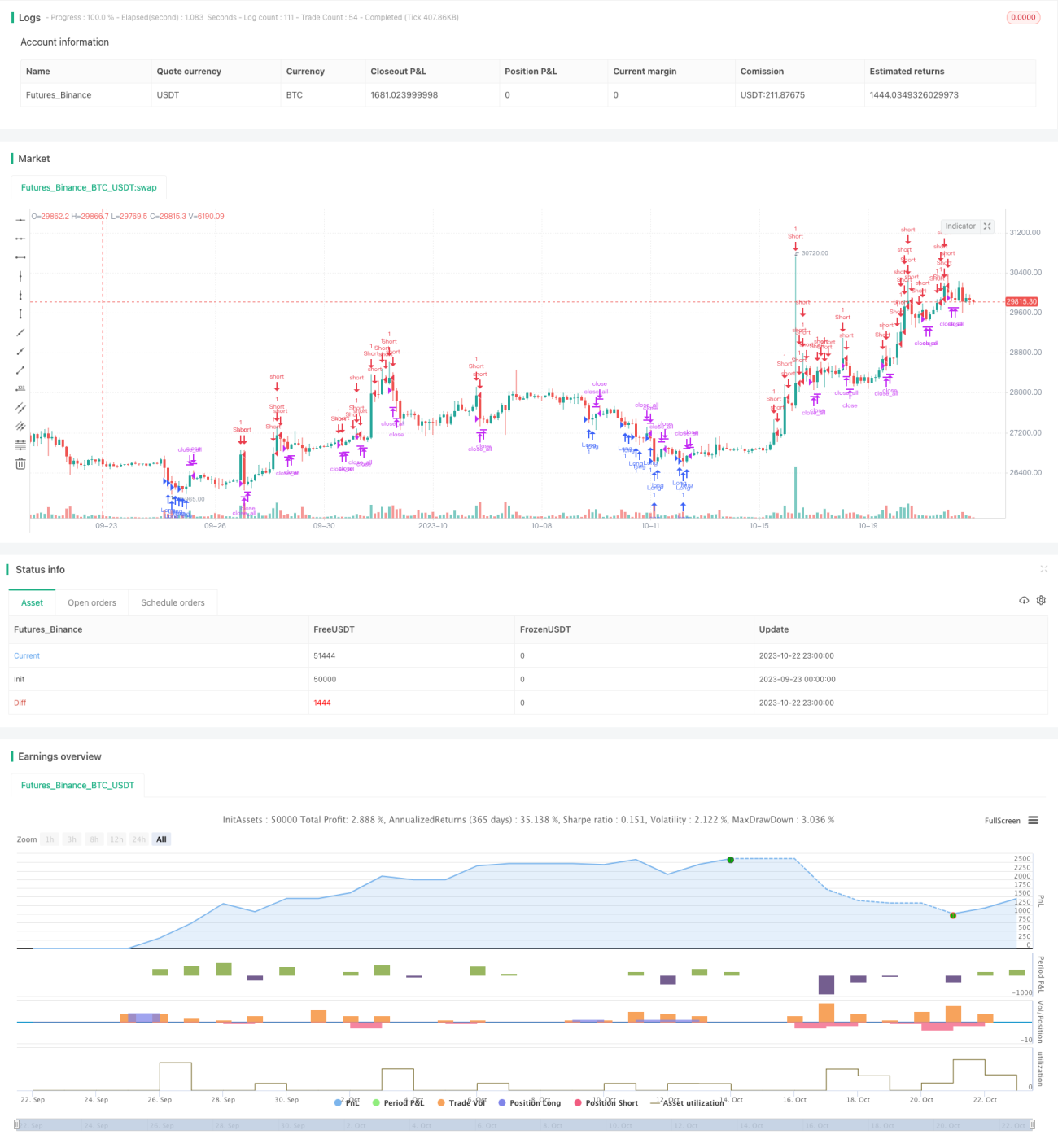

এই কৌশলটি সামগ্রিকভাবে একটি খুব সহজ এবং সরাসরি রিভার্সাল কৌশল। এটি একই সাথে RSI নির্দেশকের রিভার্সাল বৈশিষ্ট্য এবং বড় মোমবাতি বডির ধ্বংসাত্মক শক্তি ব্যবহার করে, বাজারে ব্রেকআউটের সময় দ্রুত প্রবেশ করে। যদিও ব্যাকটেস্ট ফলাফল ভালো, লাইভ ট্রেডিংয়ের কার্যকারিতা এখনও যাচাই করা প্রয়োজন। ব্যবহারের সময় প্যারামিটার অপ্টিমাইজ করা এবং ঝুঁকি নিয়ন্ত্রণ করা প্রয়োজন। সামগ্রিকভাবে, এই কৌশলটির মূল্য খুব বেশি এবং এটি লাইভ ট্রেডিংয়ে প্রয়োগযোগ্য এবং ধারাবাহিকভাবে অপ্টিমাইজ করা যায় এমন একটি খুব ভালো কৌশল।

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1