RSI চরম মান এবং SMA মুভিং এভারেজ ফিল্টারের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি Relative Strength Index (RSI) সূচকের চরম মান এবং Simple Moving Average (SMA) এর ফিল্টারিং ব্যবহার করে ট্রেন্ড অনুসরণ করে। যখন RSI ওভারবট বা ওভারসোল্ডের চরম মানে পৌঁছায়, তখন SMA এর দিকনির্দেশনা অনুযায়ী লং বা শর্ট পজিশন নেওয়া হয়। এই কৌশলটি মার্কিন স্টক সূচক, ইউরোপীয় সূচক, এশিয়ান সূচক এবং সোনা-রূপার মতো পণ্যের জন্য উপযুক্ত। সহজ RSI এবং SMA বিচার নিয়মের মাধ্যমে এটি ট্রেন্ড ধারণ করতে সক্ষম।

কৌশলের নীতি

- RSI মান গণনা করা হয়, ওভারবট থ্রেশহোল্ডের উপরের সীমা 65 এবং ওভারসোল্ড থ্রেশহোল্ডের নিম্ন সীমা 45 নির্ধারণ করা হয়।

- 200-দিনের SMA গণনা করে ট্রেন্ডের দিক নির্ধারণ করা হয়।

- যখন RSI 45-এর নিচে (ওভারসোল্ড) এবং দাম SMA-এর উপরে থাকে, তখন লং পজিশন নেওয়া হয়; যখন RSI 65-এর উপরে (ওভারবট) এবং দাম SMA-এর নিচে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

- যখন RSI 75-এর উপরে (শক্তিশালী ওভারবট) এবং দাম SMA-এর উপরে থাকে, তখন লং পজিশন বন্ধ করা হয়; যখন RSI 25-এর নিচে (শক্তিশালী ওভারসোল্ড) এবং দাম SMA-এর নিচে থাকে, তখন শর্ট পজিশন বন্ধ করা হয়।

এই কৌশলটি RSI-এর ওভারবট/ওভারসোল্ড পরিসর ব্যবহার করে প্রবেশের সময় নির্ধারণ করে এবং SMA-এর ট্রেন্ড ফিল্টারিংয়ের মাধ্যমে কার্যকরভাবে ট্রেন্ড ধারণ করে। RSI-এর চরম মান দামের বিপরীতমুখী হওয়ার সম্ভাবনা নির্দেশ করে, আর SMA-এর দিকনির্দেশনা নিশ্চিত করে যে ট্রেডের দিক ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ। দুটি একসাথে ব্যবহার করলে লেনদেন যুক্তিসঙ্গত হয় এবং জয়ের সম্ভাবনা বৃদ্ধি পায়।

কৌশলের সুবিধা

- কৌশলের ধারণা সহজ এবং স্পষ্ট, বোঝা ও আয়ত্ত করা সহজ।

- RSI এবং SMA– দুটি ব্যাপক পরিচিত সূচকের উপর ভিত্তি করে হওয়ায় পরিচালনা করা সহজ।

- RSI-এর চরম মান সম্ভাব্য বিপরীতমুখী পয়েন্ট নির্দেশ করে, SMA ফিল্টারিং ট্রেডের সঠিক দিক নিশ্চিত করে।

- প্যারামিটার সেটিং যুক্তিসঙ্গত, অতিরিক্ত ট্রেডিং এড়ায়।

- স্টক সূচক, পণ্য ইত্যাদি একাধিক যন্ত্রে ব্যাপকভাবে প্রয়োগ করা যায়।

- ট্রেন্ডে বড় মূল্যের ওঠানামা ধরতে পারে।

শুধুমাত্র RSI সূচক ব্যবহারের তুলনায়, এই কৌশলটি SMA-এর ট্রেন্ড বিচার যুক্ত করে, যা অন্ধভাবে লং বা শর্ট করা এড়ায়। শুধুমাত্র SMA সিস্টেম ব্যবহারের তুলনায়, এই কৌশলটি SMA দিকনির্দেশনার ভিত্তিতে RSI-এর চরম মান ব্যবহার করে প্রবেশ করে, সময় নির্বাচনের দক্ষতা বাড়ায়। সামগ্রিকভাবে, এই কৌশলটি উভয়ের সুবিধা একত্রিত করে, একটি অত্যন্ত কার্যকর ট্রেন্ড অনুসরণকারী কৌশল।

ঝুঁকি ও সমাধান

- SMA ক্রসওভার হলে ট্রেন্ড বিপরীতমুখী হওয়ার ঝুঁকি থাকে। সমাধান: SMA সময়কাল সংক্ষিপ্ত করে ট্রেন্ড পরিবর্তনের প্রতি সংবেদনশীলতা বাড়ানো।

- RSI-তে ডাইভারজেন্স দেখা দিলে ট্রেডিং সুযোগ হারানোর ঝুঁকি থাকে। সমাধান: MACD-এর মতো অন্যান্য সূচক যুক্ত করে অস্বাভাবিক আচরণ শনাক্ত করা, ডাইভারজেন্স এড়ানো।

- সাইডওয়েজ বাজারে RSI এবং SMA উভয়ই ভুল সংকেত দিতে পারে। সমাধান: সাইডওয়েজ বাজার শনাক্ত করে কৌশল বন্ধ রাখা।

- প্যারামিটার সঠিকভাবে নির্বাচন না করলে অতিরিক্ত ট্রেড বা ট্রেড মিস হতে পারে। সমাধান: প্যারামিটার অপ্টিমাইজ করে সেরা প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

- একক যন্ত্রের পরীক্ষা কৌশলের কার্যকারিতা মূল্যায়নের জন্য যথেষ্ট নয়; একাধিক যন্ত্রে ব্যাকটেস্ট প্রয়োজন।

- ব্যাকটেস্ট বাস্তব বাজারের সমান নয়; বাস্তব বাজারে মানি ম্যানেজমেন্ট ও রিস্ক ম্যানেজমেন্ট নিয়ন্ত্রণ করতে হবে।

অপ্টিমাইজেশনের দিক

- RSI প্যারামিটার অপ্টিমাইজ করে বিভিন্ন যন্ত্রের জন্য সর্বোত্তম RSI সময়কাল খুঁজে বের করা।

- SMA সময়কাল প্যারামিটার অপ্টিমাইজ করে একাধিক SMA লাইন একীভূত করা।

- স্টপ লস মেকানিজম যুক্ত করে ঝুঁকি নিয়ন্ত্রণ ক্ষমতা বৃদ্ধি করা।

- অন্যান্য সূচক যুক্ত করে মাল্টি-ফ্যাক্টর যাচাই করা।

- অস্থিরতা সূচকের সাথে মিলিয়ে প্রবেশের গতি উন্নত করা।

- প্যারামিটার অভিযোজিত সিস্টেম তৈরি করে ডায়নামিক প্যারামিটার অপ্টিমাইজেশন করা।

- বিভিন্ন মানি ম্যানেজমেন্ট পদ্ধতি পরীক্ষা করে সর্বোত্তমটি খুঁজে বের করা।

- বিভিন্ন বাজার অবস্থার জন্য ট্রেডিং কৌশল সেট তৈরি করে কৌশল ইন্টিগ্রেশন করা।

সারাংশ

এই RSI চরম মান ও SMA ফিল্টারিং কৌশলটি উভয়ের সুবিধা গ্রহণ করে, সাধারণ সূচক বিচারের মাধ্যমে ট্রেন্ড অনুসরণ করে। কৌশলটির ধারণা স্পষ্ট এবং সহজবোধ্য, প্যারামিটার সেটিং যুক্তিসঙ্গত, এবং এটি বিভিন্ন যন্ত্রে ব্যাপকভাবে প্রয়োগ করা যায়। শুধুমাত্র RSI বা SMA কৌশলের তুলনায়, এই কৌশলটি সময় নির্বাচনের দক্ষতা এবং জয়ের সম্ভাবনা উল্লেখযোগ্যভাবে বৃদ্ধি করে। তবে কৌশলটিতে উন্নতির কিছু জায়গাও আছে; প্যারামিটার অপ্টিমাইজেশন, স্টপ লস মেকানিজম ইত্যাদি পদ্ধতির মাধ্যমে কৌশলটির স্থিতিশীলতা ও অভিযোজন ক্ষমতা আরও বাড়ানো যেতে পারে। সামগ্রিকভাবে, এই কৌশলটি ট্রেন্ড ট্রেডারদের জন্য একটি অত্যন্ত কার্যকর এবং ব্যবহারিক ট্রেডিং টুল প্রদান করে।

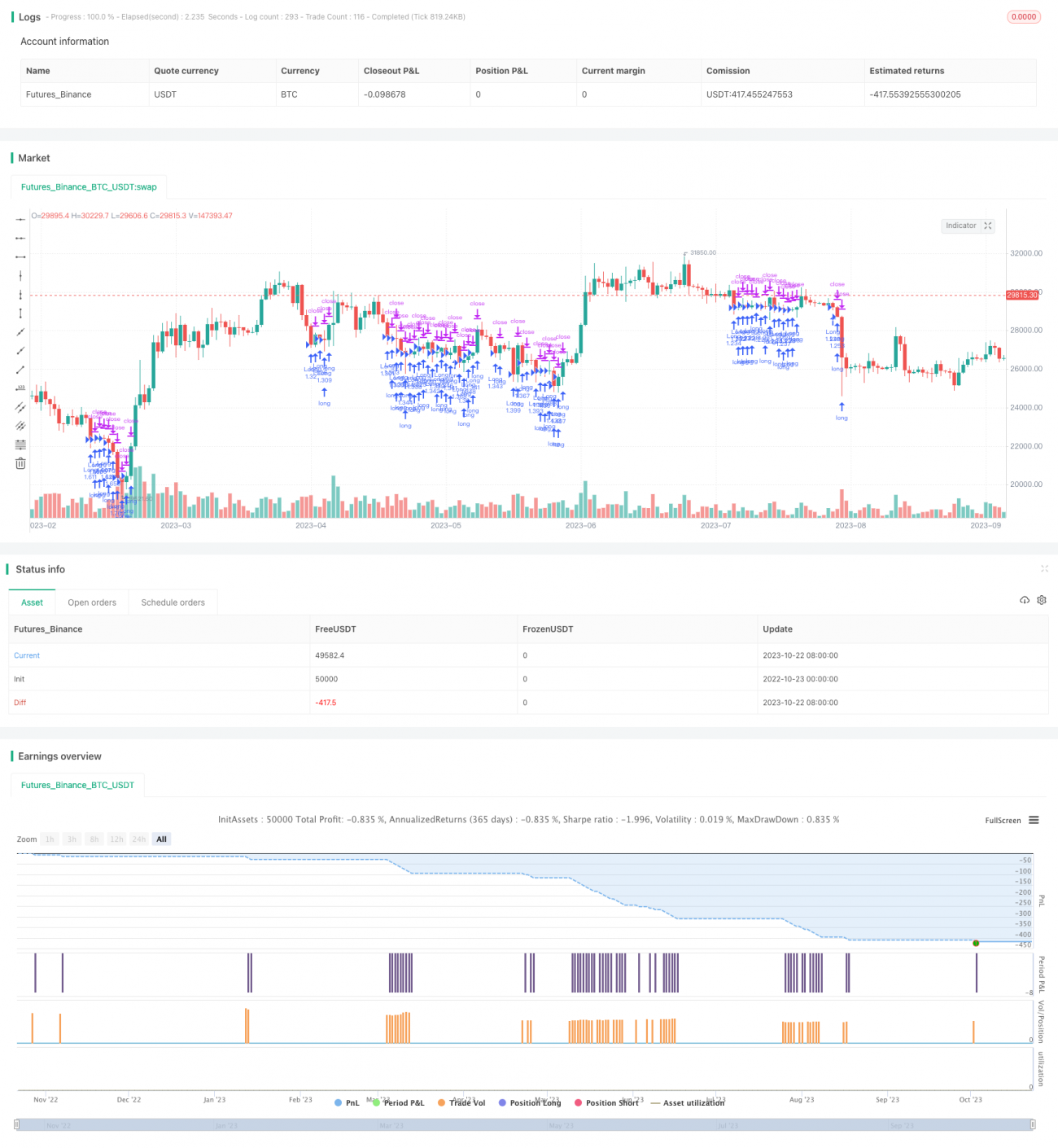

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1