কামারিলা চ্যানেল ভিত্তিক ব্রেকআউট কৌশল

সারসংক্ষেপ

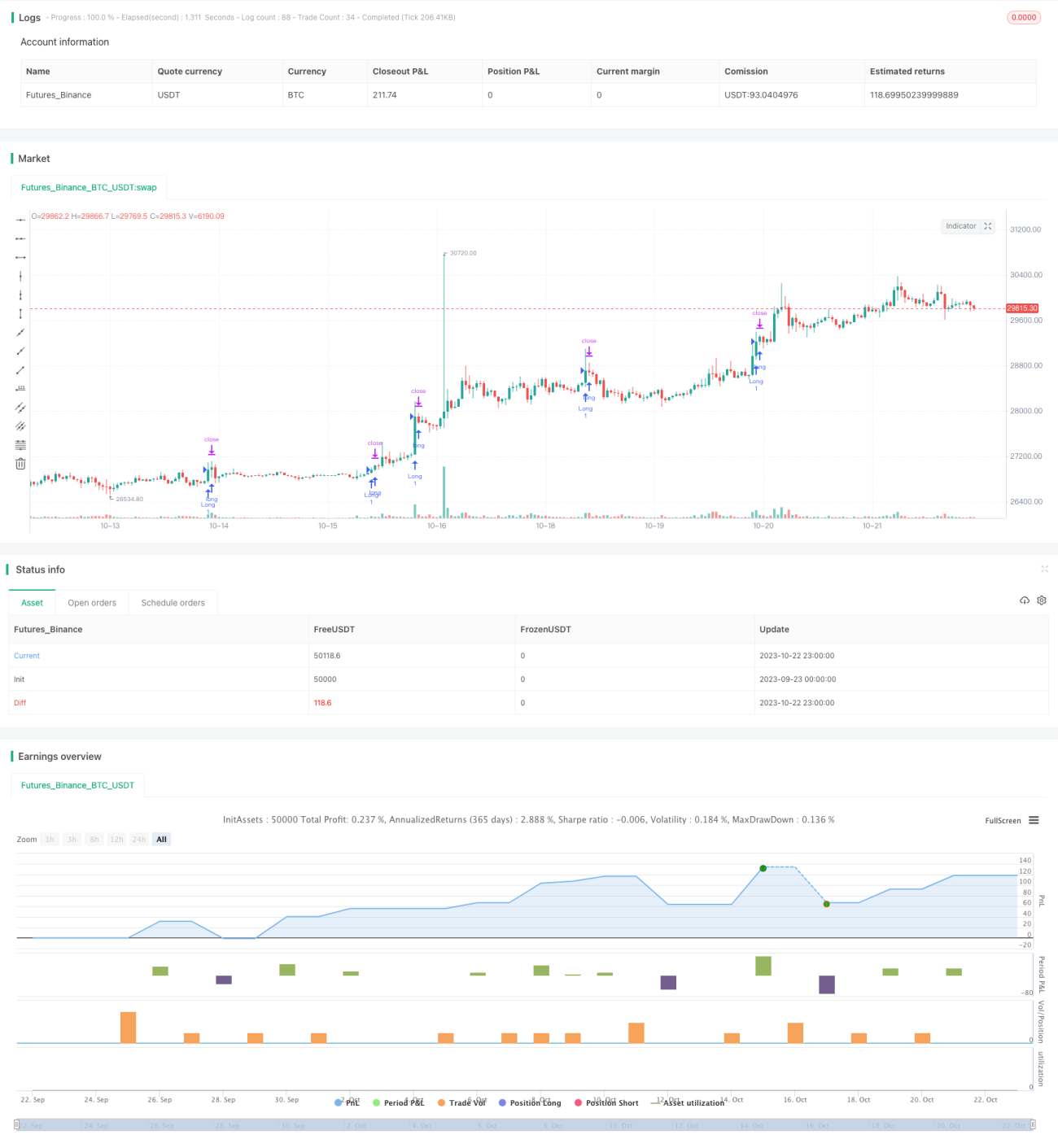

এই কৌশলটি প্রধানত ক্যামারিলা চ্যানেল এবং মুভিং এভারেজের উপর ভিত্তি করে বাজারের ব্রেকআউট পয়েন্ট নির্ধারণ করে, যার মাধ্যমে ট্রেন্ড ফলো করা যায়। কৌশলটি তুলনামূলকভাবে সহজ, কিন্তু এর ব্যবহারিকতা বেশ ভালো।

কৌশলের নীতি

-

ক্যামারিলা চ্যানেলের সাপোর্ট এবং রেজিস্ট্যান্স লাইন গণনা করা। এর মধ্যে H4, L4 ইত্যাদি লাইন অন্তর্ভুক্ত।

-

মূল্য চ্যানেল লাইন ভেঙেছে কিনা তা নির্ধারণ করা। উদাহরণস্বরূপ, ক্লোজিং প্রাইস H4 লাইন অতিক্রম করলে এবং ওপেনিং প্রাইস H4 লাইনের নিচে থাকলে, এটি ব্রেকআউট সংকেত হিসেবে বিবেচিত হয়।

-

মুভিং এভারেজ ব্যবহার করে ব্রেকআউট সংকেত আরও নিশ্চিত করা। যেমন, EMA যদি ক্লোজিং প্রাইসের নিচে থাকে, তাহলে তা লং ব্রেকআউট নির্দেশ করে।

-

লং পজিশনে প্রবেশ করে, স্টপ লস এবং টেক প্রফিটের শর্ত নির্ধারণ করা, যেমন নির্দিষ্ট স্টপ লস পিপস এবং ট্রেইলিং স্টপ পদ্ধতি।

-

শর্ট পজিশনের জন্যও একই যুক্তি প্রযোজ্য।

উপরোক্ত কৌশলের মূল বিচার যুক্তি তুলনামূলকভাবে সহজ, স্বজ্ঞাত এবং বাস্তবায়ন করা সহজ। ট্রেইলিং স্টপের মাধ্যমে, ট্রেন্ড বিপরীত না হওয়া পর্যন্ত ক্রমাগত মুনাফা অর্জন করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

ক্যামারিলা চ্যানেলের উপর ভিত্তি করে সম্ভাব্য সাপোর্ট এবং রেজিস্ট্যান্স সঠিকভাবে চিহ্নিত করা যায়।

-

মুভিং এভারেজ ফিল্টারের সাথে মিলিত হয়ে, ব্রেকআউট সংকেতের সত্যতা কার্যকরভাবে আলাদা করা যায়।

-

ট্রেইলিং স্টপ পদ্ধতি ব্যবহার করে ক্রমাগত মুনাফা অর্জন করা যায় এবং বিপরীত স্টপ এড়ানো যায়।

-

কৌশলের সংকেত সহজ এবং স্পষ্ট, অপারেশন নির্ধারণ করা সহজ।

-

প্যারামিটার ঘন ঘন সমন্বয় করার প্রয়োজন নেই, এটি নির্দিষ্ট প্যারামিটার সহ স্বয়ংক্রিয় ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি ও সমাধান

এই কৌশলের নিম্নলিখিত ঝুঁকিগুলিও রয়েছে:

-

ক্যামারিলা চ্যানেল ট্রেন্ড বিপরীতের পয়েন্ট কার্যকরভাবে নির্ধারণ করতে পারে না, যার ফলে লোকসান বাড়তে পারে।

- সমাধান: ট্রেন্ড বিপরীত নির্ধারণের জন্য অসিলেটর ইন্ডিকেটরের মতো অন্যান্য নির্দেশক যুক্ত করা।

-

ট্রেইলিং স্টপ পিপসের অযৌক্তিক সেটিং অকাল স্টপ লস বা লোকসান বাড়াতে পারে।

- সমাধান: বিভিন্ন স্টপ পিপস সেটিং অপ্টিমাইজ এবং পরীক্ষা করা।

-

ব্রেকআউট সংকেত ভুয়া ব্রেকআউট হতে পারে।

- সমাধান: আরও ফিল্টার ইন্ডিকেটর যুক্ত করে নিশ্চিত করা, বা ব্রেকআউট নির্ধারণের মান শিথিল করা।

-

বড় ওঠানামা বাজারে একাধিক ভুয়া ব্রেকআউট ঘটতে পারে।

- সমাধান: ওঠানামার সময় ট্রেডিং এড়ানো, বা ব্রেকআউটের মান শিথিল করা।

অপ্টিমাইজেশন পরামর্শ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ব্রেকআউট নির্ভুলতা বাড়াতে যৌগিক ফিল্টার ইন্ডিকেটর যুক্ত করা। KDJ, MACD ইত্যাদি বিবেচনা করা যেতে পারে।

-

স্টপ লস এবং টেক প্রফিট কৌশল অপ্টিমাইজ করা, যেমন ডায়নামিক স্টপ লস, ATR ইন্ডিকেটরের সাথে যুক্ত করা ইত্যাদি।

-

বিভিন্ন পণ্যের প্যারামিটার অপ্টিমাইজ করে স্থিতিশীলতা বাড়ানো।

-

বড় সময় ফ্রেমের ট্রেন্ড বিচার যুক্ত করে বিপরীত ট্রেডিং এড়ানো।

-

দৈনিক ভলিউম বিশ্লেষণ যুক্ত করে উচ্চ ভলিউম ব্রেকআউটে মনোযোগ দেওয়া।

-

স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন প্রোগ্রাম তৈরি করে রিয়েল-টাইমে প্যারামিটার অপ্টিমাইজ করা।

-

একাধিক পণ্যের আর্বিট্রেজ কৌশলে সম্প্রসারণ করে প্রাইস ডিফারেনশিয়াল ব্যবহার করা।

সারাংশ

এই কৌশলের সামগ্রিক ধারণা পরিষ্কার এবং সহজ, ব্যবহারিকতা বেশি, এটি একটি সাধারণ ব্রেকআউট ফলোয়িং কৌশল। ক্যামারিলা চ্যানেলের মাধ্যমে সম্ভাব্য সাপোর্ট-রেজিস্ট্যান্স নির্ধারণ করে, তারপর মুভিং এভারেজ ফিল্টার করে ব্রেকআউট দিক নিশ্চিত করা হয়। স্টপ লস পদ্ধতিও তুলনামূলকভাবে যুক্তিসঙ্গত। তবে এই কৌশলের সম্প্রসারণ ক্ষমতা অনেক বেশি, আরও ইন্ডিকেটর যুক্ত করে অপ্টিমাইজ করা যেতে পারে, যাতে কৌশলটি আরও স্থিতিশীল এবং নির্ভরযোগ্য হয়। এটি একাধিক পণ্যের কৌশল হিসেবেও সম্প্রসারিত করা যেতে পারে। সামগ্রিকভাবে, এই কৌশলটির উন্নতির ভালো সম্ভাবনা রয়েছে।

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1