মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি মুভিং এভারেজ ক্রসওভার নীতির উপর ভিত্তি করে তৈরি। যখন স্বল্পমেয়াদী গড় নিচ থেকে দীর্ঘমেয়াদী গড়কে অতিক্রম করে তখন লং (ক্রয়) পজিশন নেওয়া হয়, আর যখন স্বল্পমেয়াদী গড় উপরে থেকে নিচে দীর্ঘমেয়াদী গড়কে অতিক্রম করে তখন শর্ট (বিক্রয়) পজিশন নেওয়া হয়। এটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল।

কৌশলের মূলনীতি

এই কৌশলটি মূলত দুটি সরল মুভিং এভারেজ (স্বল্পমেয়াদী ও দীর্ঘমেয়াদী) গণনা করে এবং তাদের ক্রসওভারের ভিত্তিতে ট্রেন্ডের দিক নির্ধারণ করে।

বিশেষভাবে, কৌশলটি প্রথমে স্বল্পমেয়াদী গড় xMA এবং দীর্ঘমেয়াদী গড় গণনা করে। স্বল্পমেয়াদী গড়ের দৈর্ঘ্য Len এবং দীর্ঘমেয়াদী গড়ের দৈর্ঘ্য 2*Len।

এরপর কৌশলটি পরীক্ষা করে যে স্বল্পমেয়াদী গড় দীর্ঘমেয়াদী গড়কে নিচ থেকে অতিক্রম করেছে কিনা; যদি অতিক্রম করে তবে লং সিগন্যাল উৎপন্ন হয়। আবার স্বল্পমেয়াদী গড় দীর্ঘমেয়াদী গড়কে উপরে থেকে নিচে অতিক্রম করেছে কিনা তা পরীক্ষা করে; যদি অতিক্রম করে তবে শর্ট সিগন্যাল উৎপন্ন হয়।

লং সিগন্যাল পাওয়ার পর, যদি বর্তমানে কোনো পজিশন না থাকে, তাহলে বাজার মূল্যে লং পজিশন খোলা হয়। শর্ট সিগন্যাল পাওয়ার পর, যদি বর্তমানে কোনো পজিশন না থাকে, তাহলে বাজার মূল্যে শর্ট পজিশন খোলা হয়।

এছাড়াও, কৌশলটি স্টপ লস এবং টেক প্রফিট পয়েন্ট নির্ধারণ করে। লং পজিশনের পর স্টপ লস মূল্য = প্রবেশ মূল্য - স্টপ লস শতাংশ * প্রবেশ মূল্য, এবং টেক প্রফিট মূল্য = প্রবেশ মূল্য + টেক প্রফিট শতাংশ * প্রবেশ মূল্য। শর্ট পজিশনের পর স্টপ লস মূল্য = প্রবেশ মূল্য + স্টপ লস শতাংশ * প্রবেশ মূল্য, এবং টেক প্রফিট মূল্য = প্রবেশ মূল্য - টেক প্রফিট শতাংশ * প্রবেশ মূল্য।

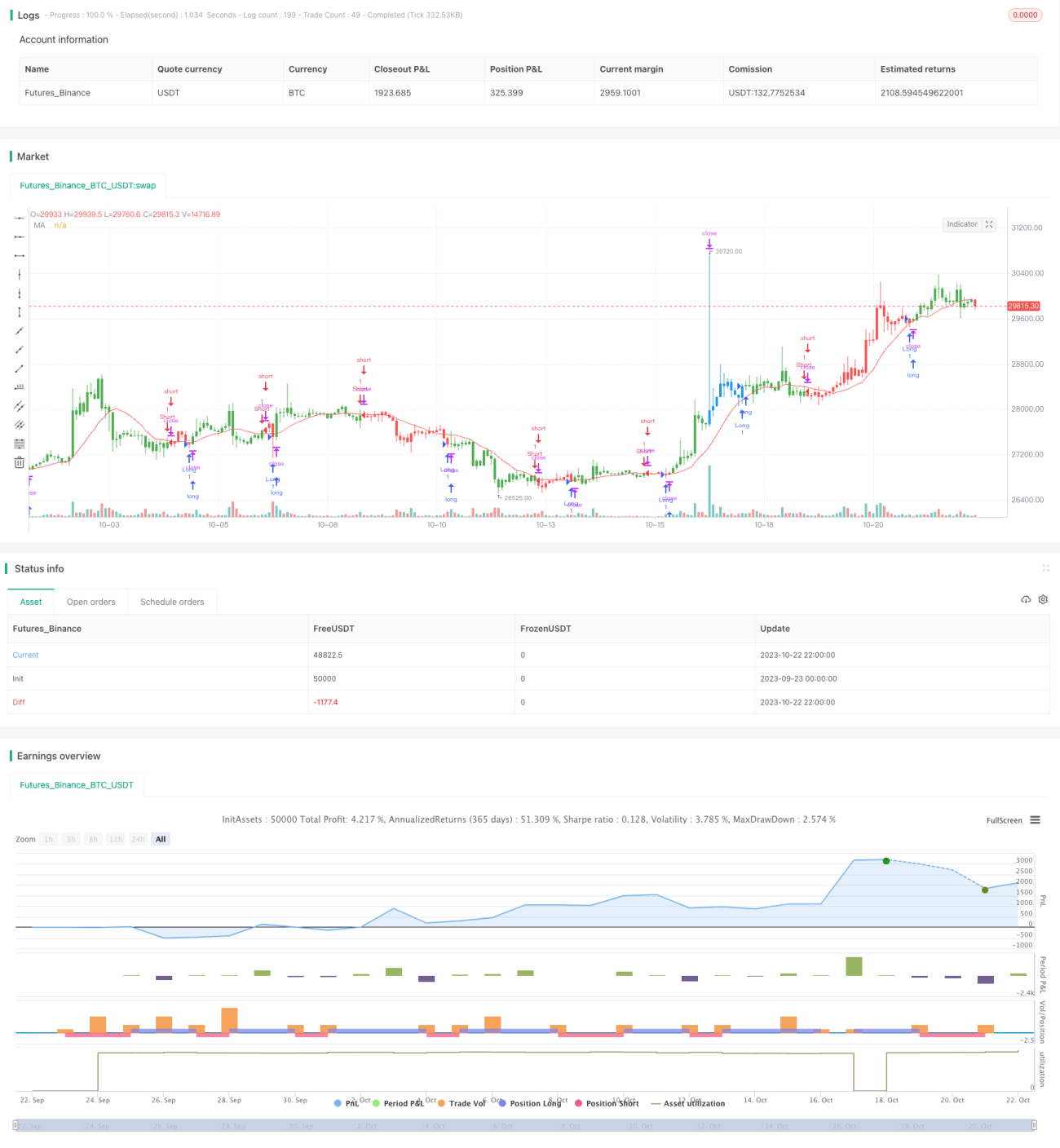

শেষে, কৌশলটি মুভিং এভারেজের ভিজ্যুয়ালাইজেশন কার্ভও প্রদর্শন করে, যা ট্রেন্ড বুঝতে সহায়তা করে।

কৌশলের সুবিধা

-

ধারণা সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ, নতুন শিক্ষার্থীদের জন্য উপযুক্ত।

-

মুভিং এভারেজের ভিত্তিতে ট্রেন্ডের দিক নির্ধারণ করে, যা বাজারের ট্রেন্ড কার্যকরভাবে অনুসরণ করতে পারে।

-

স্টপ লস ও টেক প্রফিট পয়েন্ট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

মুভিং এভারেজ কার্ভের ভিজ্যুয়াল প্রদর্শন ট্রেন্ড পরিবর্তন সহজে বোঝায়।

কৌশলের ঝুঁকি

-

মুভিং এভারেজের পিছিয়ে পড়ার প্রবণতা থাকে, যা সর্বোত্তম এন্ট্রি পয়েন্ট মিস করার ঝুঁকি তৈরি করতে পারে।

-

স্টপ লস পয়েন্ট সঠিকভাবে নির্ধারণ না করলে তা খুব ঢিলেঢালা বা খুব কঠোর হতে পারে।

-

শেয়ার মূল্যের তীব্র ওঠানামার সময় মুভিং এভারেজের ভুয়া সিগন্যাল উৎপন্ন হওয়ার সম্ভাবনা।

-

শুধুমাত্র মুভিং এভারেজ পিরিয়ড প্যারামিটারের উপর নির্ভর করে অপটিমাইজেশন করে ওভারফিটিং হওয়ার ঝুঁকি।

এই ঝুঁকিগুলি হ্রাস করতে স্টপ লস আরও নমনীয় করা, মুভিং এভারেজ পিরিয়ড প্যারামিটারের সমন্বয় অপটিমাইজ করা এবং অন্যান্য ইন্ডিকেটর যুক্ত করে ফিল্টার করা যেতে পারে।

কৌশলের অপটিমাইজেশন দিকনির্দেশনা

-

ভুল সিগন্যাল এড়াতে অন্যান্য ইন্ডিকেটর যেমন MACD, KDJ ইত্যাদি যুক্ত করে ফিল্টার করা।

-

স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজের দৈর্ঘ্যের জন্য একাধিক সমন্বয় অপটিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

-

বিভিন্ন স্টপ লস ও টেক প্রফিট কৌশল পরীক্ষা করা, যেমন ট্রেলিং স্টপ লস, জিগজ্যাগ স্টপ লস ইত্যাদি।

-

পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করে পুঁজির ব্যবহার দক্ষতা অপটিমাইজ করা।

সারসংক্ষেপ

এই কৌশলের সামগ্রিক ধারণা স্পষ্ট ও সরল। মুভিং এভারেজ ক্রসওভারের ভিত্তিতে ট্রেন্ডের দিক নির্ধারণ করে, যা কার্যকরভাবে ট্রেন্ড অনুসরণ করতে পারে এবং ঝুঁকি নিয়ন্ত্রণযোগ্য। এটি নতুন শিক্ষার্থীদের জন্য শেখার ও রেফারেন্সের জন্য উপযুক্ত। তবে শুধুমাত্র মুভিং এভারেজের উপর নির্ভর করলে ভুল সিগন্যাল আসতে পারে। অপটিমাইজেশনের যথেষ্ট সম্ভাবনা রয়েছে এবং একাধিক দিক থেকে উন্নতি করে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করা যেতে পারে।

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1