দ্বিমুখী ব্যান্ড ফিল্টার কৌশল

সংক্ষিপ্ত বিবরণ

দ্বৈত ব্যান্ডপাস ফিল্টার কৌশলটি ২০১০ সালে ব্রডার্ডের "স্টকস অ্যান্ড কমোডিটিজ" ম্যাগাজিনে প্রকাশিত নিবন্ধ থেকে অভিযোজিত। এই কৌশলটি ব্রডার ব্যান্ডপাস ফিল্টারের মান গণনা করে শেয়ারের মূল্যের ওঠানামা শনাক্ত করে এবং ট্রেডিং সিগন্যাল তৈরি করে। ব্যান্ডপাস ফিল্টার যখন থ্রেশহোল্ডের উপরে থাকে তখন শর্ট সিগন্যাল দেওয়া হয়, আর যখন থ্রেশহোল্ডের নিচে থাকে তখন লং সিগন্যাল দেওয়া হয়, যার মাধ্যমে ট্রেন্ড অনুসরণ করা হয়।

কৌশলের নীতি

কৌশলটি নিম্নলিখিত ধাপে বিভক্ত:

-

প্যারামিটার ইনিশিয়ালাইজেশন: ব্রডার ব্যান্ডের দৈর্ঘ্য

Length, ওঠানামার গুণকDelta, শর্ট জোন থ্রেশহোল্ডSellZone, লং জোন থ্রেশহোল্ডBuyZoneইত্যাদি অন্তর্ভুক্ত। -

ব্রডার ব্যান্ডপাস ফিল্টার

BPগণনা: ত্রিকোণমিতিক ফাংশনের একটি সিরিজ ব্যবহার করে ব্যান্ডপাস ফিল্টারের মান গণনা করা হয়। -

পজিশনের দিক নির্ধারণ: যদি

BPSellZone-এর উপরে হয় তবে শর্ট যান; যদিBuyZone-এর নিচে হয় তবে লং যান; অন্যথায় বর্তমান পজিশন বজায় রাখা হয়। -

সিগন্যাল আউটপুট: পজিশনের দিক অনুযায়ী লং/শর্ট সিগন্যাল তৈরি করা হয়।

-

K-লাইন রঙ নির্ধারণ: সিগন্যাল ফলাফল অনুযায়ী K-লাইন রঙ সেট করা হয়।

-

ব্যান্ডপাস ফিল্টার কার্ভ অঙ্কন।

এই কৌশলটি ব্রডার ব্যান্ডপাস ফিল্টার দিয়ে বাজারের স্বল্পমেয়াদী ওঠানামা ধারণ করে, যখন ওঠানামা নির্দিষ্ট মাত্রায় পৌঁছায় তখন ট্রেডিং সিগন্যাল তৈরি করে এবং বাজারের ট্রেন্ড অনুসরণ করে।

সুবিধা বিশ্লেষণ

-

ব্রডার ব্যান্ডপাস ফিল্টারের উপর ভিত্তি করে তৈরি, যা বাজারের ওঠানামার প্রতি অধিক সংবেদনশীল, স্বল্পমেয়াদী ট্রেন্ড ধরতে সক্ষম।

-

প্যারামিটার অপটিমাইজেশনের মাধ্যমে ওঠানামার প্রতি সংবেদনশীলতা সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

-

কৌশলটির যুক্তি সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ।

-

সহজেই প্যারামিটার টিউনিং করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পাওয়া যায়।

-

দৃশ্যমান ব্যান্ডপাস ফিল্টার কার্ভ বাজারের ওঠানামা সহজভাবে প্রদর্শন করে।

ঝুঁকি বিশ্লেষণ

-

অতিরিক্ত অপটিমাইজেশনের পর ব্রডার ব্যান্ডপাস ফিল্টার অত্যন্ত সংবেদনশীল হয়ে ভুল সিগন্যাল তৈরি করতে পারে।

-

ওঠানামার শেষ বিন্দু নির্ধারণ করতে না পারলে ক্ষতি বাড়তে পারে।

-

ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হলে ট্রেডিং খরচ ও স্লিপেজ ঝুঁকি বাড়ে।

-

হঠাৎ ঘটনার প্রভাবে ভুল সিগন্যাল তৈরি হওয়ার সম্ভাবনা থাকে।

-

বিভিন্ন পণ্য ও বাজার পরিবেশের সাথে মানানসই প্যারামিটার সমন্বয় প্রয়োজন।

-

একক ট্রেডের ক্ষতি নিয়ন্ত্রণে স্টপ লস ব্যবহারের কথা বিবেচনা করা যেতে পারে।

-

ভুল সিগন্যাল কমাতে প্রস্থানের সময় বাড়ানো বা ফিল্টার ব্যবহার করা যেতে পারে।

অপটিমাইজেশন দিকনির্দেশনা

-

প্যারামিটার অপটিমাইজ করে সর্বোত্তম কম্বিনেশন খুঁজুন। অপটিমাইজেশনের লক্ষ্য হতে পারে জয়ের হার, লাভ-ক্ষতির অনুপাত, শার্প রেশিও ইত্যাদি সূচক।

-

ফিল্টার শর্ত যোগ করুন, যেমন মুভিং এভারেজ ব্রেকআউট, প্রাইস প্যাটার্ন ইত্যাদি, যাতে নন-ট্রেন্ডিং এলাকায় ট্রেড না হয়।

-

একক ঝুঁকি কমাতে একাধিক পণ্যের প্যারামিটার কম্বিনেশন নিয়ে বাস্কেট ট্রেডিং বিবেচনা করুন।

-

একক ট্রেডের ক্ষতি নিয়ন্ত্রণে স্টপ লস যুক্ত করুন। ডায়নামিক স্টপ বা ট্রেইলিং স্টপ বিবেচনা করা যেতে পারে।

-

মুনাফা লক করতে মুভিং প্রফিট টার্গেট যুক্ত করুন। ট্রেন্ডের বিভিন্ন ধাপ অনুযায়ী ভিন্ন প্রফিট টার্গেট সেট করা যেতে পারে।

-

এন্ট্রি সিগন্যাল অপটিমাইজ করুন, যাতে রেঞ্জিং বাজারে ভুল সিগন্যাল এড়ানো যায়। পজিশন ধারণের সময় বাড়ানো বা প্রাইস ব্রেকআউটকে এন্ট্রি সিগন্যাল হিসেবে সেট করা যেতে পারে।

-

একাধিক পণ্যের মধ্যে মূল্য পার্থক্য ব্যবহার করার জন্য মাল্টি-পণ্য আর্বিট্রেজ সিস্টেমে সম্প্রসারণ করুন।

-

ব্যাকটেস্ট অপটিমাইজেশন করে সর্বোত্তম পণ্য নির্বাচন ও পজিশন পুনর্বিন্যাস কৌশল খুঁজুন।

সারসংক্ষেপ

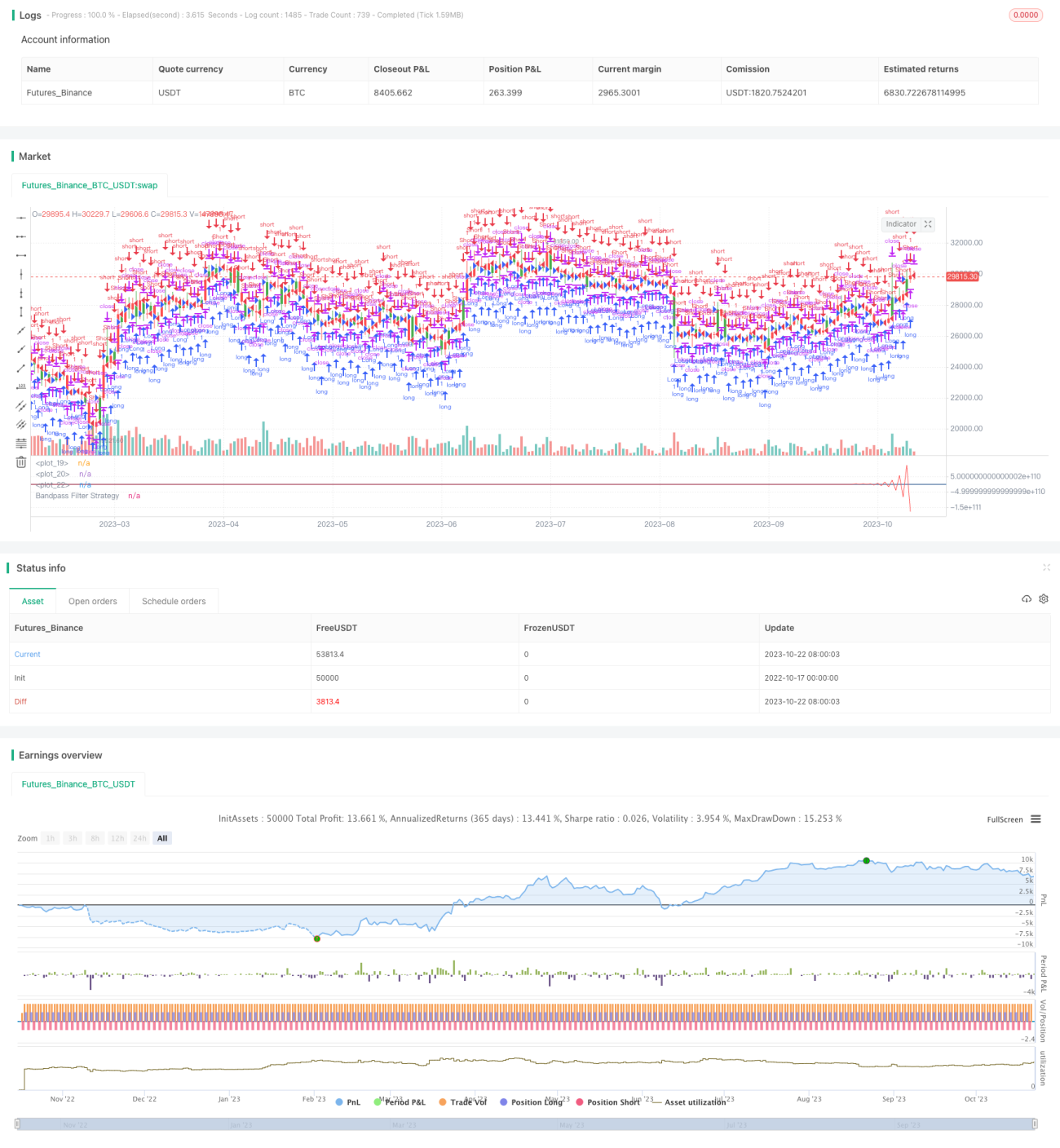

দ্বৈত ব্যান্ডপাস ফিল্টার কৌশলটি ব্রডার ব্যান্ডপাস ফিল্টার গণনা করে মূল্যের ওঠানামার তীব্রতা নির্ণয় করে, এবং ওঠানামা থ্রেশহোল্ডে পৌঁছালে ট্রেডিং সিগন্যাল তৈরি করে। এর সুবিধা হলো বাজারের স্বল্পমেয়াদী ট্রেন্ডের প্রতি উচ্চ সংবেদনশীলতা এবং সহজ বাস্তবায়ন। তবে এই কৌশলটি প্যারামিটার ও ট্রেডিং ফ্রিকোয়েন্সির প্রতি সংবেদনশীল, তাই ভুল সিগন্যাল কমাতে ও ঝুঁকি নিয়ন্ত্রণে যথাযথ অপটিমাইজেশন প্রয়োজন। সামগ্রিকভাবে, কৌশলটি স্বল্পমেয়াদী ট্রেন্ড ধরার জন্য একটি বিকল্প প্রস্তাব করে, তবে অত্যধিক অপটিমাইজেশন সমস্যার প্রতি সতর্ক থাকতে হবে এবং অন্যান্য টেকনিক্যাল সূচকের সাথে সমন্বয় করে ট্রেড করতে হবে।

৭. হেজিংয়ের জন্য মূল্য পার্থক্য ব্যবহার করে ক্রস-অ্যাসেট আর্ভিট্রেজ সিস্টেমে সম্প্রসারণ করুন।

৮. সর্বোত্তম সম্পদ নির্বাচন এবং পুনর্বিন্যাস কৌশলের জন্য ব্যাকটেস্ট অপ্টিমাইজেশন।

সারসংক্ষেপ

ডুয়াল ব্যান্ডপাস ফিল্টার কৌশলটি ব্রোডারের ব্যান্ডপাস ফিল্টার ব্যবহার করে মূল্যের ওঠানামা বিচার করে এবং যখন ওঠানামা থ্রেশহোল্ডে পৌঁছায় তখন সংকেত তৈরি করে, যার সুবিধা হলো স্বল্পমেয়াদী প্রবণতার প্রতি উচ্চ সংবেদনশীলতা এবং সহজ বাস্তবায়ন। তবে, এটি প্যারামিটার এবং ট্রেডিং ফ্রিকোয়েন্সির প্রতি সংবেদনশীল, যার ফলে মিথ্যা সংকেত কমানো এবং ঝুঁকি ব্যবস্থাপনার জন্য অপ্টিমাইজেশন প্রয়োজন। সামগ্রিকভাবে, এটি স্বল্পমেয়াদী প্রবণতা ধরার একটি বিকল্প প্রদান করে, তবে ওভারফিটিং এড়ানো উচিত এবং ট্রেডিংয়ের জন্য অন্যান্য প্রযুক্তিগত সরঞ্জামের সাথে একত্রিত করা যেতে পারে।

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1