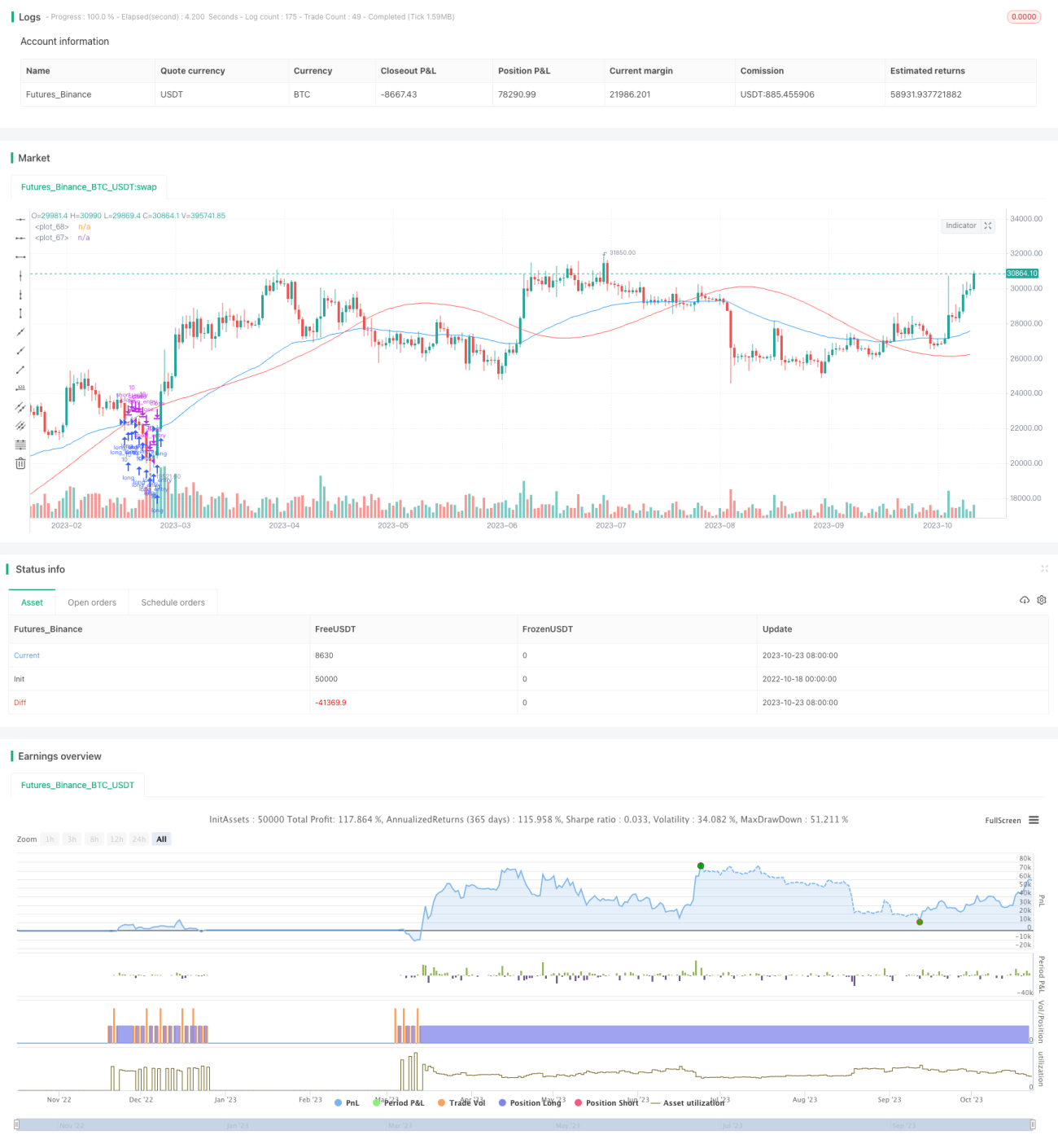

মুভিং এভারেজ রিগ্রেশন ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

মুভিং এভারেজ রিগ্রেশন ট্রেডিং স্ট্র্যাটেজি শেয়ারের দামের লিনিয়ার রিগ্রেশন লাইন এবং মুভিং এভারেজের ক্রসওভারের উপর ভিত্তি করে কেনা এবং বিক্রির সংকেত নির্ধারণ করে। এই কৌশলটি মুভিং এভারেজ এবং লিনিয়ার রিগ্রেশন বিশ্লেষণকে একত্রিত করে, যা শেয়ারের দামের প্রবণতা এবং পরিসংখ্যানগত বৈশিষ্ট্য উভয়ই বিবেচনা করে। এটি কার্যকরভাবে শেয়ারের দামের বিপরীতমুখী পয়েন্ট চিহ্নিত করতে পারে, যার ফলে কম দামে কেনা এবং বেশি দামে বিক্রি করা সম্ভব হয়।

কৌশলের নীতি

এই কৌশলটি প্রথমে n দিনের শেয়ার দামের লিনিয়ার রিগ্রেশন লাইন এবং m দিনের মুভিং এভারেজ গণনা করে। লিনিয়ার রিগ্রেশন লাইন শেয়ারের দামের দীর্ঘমেয়াদী পরিসংখ্যানগত প্রবণতা প্রতিফলিত করে, আর মুভিং এভারেজ স্বল্পমেয়াদী গতিবিধি নির্দেশ করে।

যখন মুভিং এভারেজ লিনিয়ার রিগ্রেশন লাইনকে উপরের দিকে অতিক্রম করে (ক্রসওভার), তখন শেয়ারের দামের ঊর্ধ্বমুখী গতি বাড়ছে বলে ধরা হয় এবং একটি ক্রয় সংকেত তৈরি হয়। যখন মুভিং এভারেজ নিচের দিকে লিনিয়ার রিগ্রেশন লাইন অতিক্রম করে, তখন শেয়ারের দামের ঊর্ধ্বমুখী গতি দুর্বল হয়ে পড়ে এবং একটি বিক্রয় সংকেত তৈরি হয়।

বিশেষভাবে, কৌশলটি নিম্নলিখিত ধাপগুলির মাধ্যমে ট্রেডিং সংকেত নির্ধারণ করে:

- n দিনের শেয়ার দামের লিনিয়ার রিগ্রেশন লাইন lrLine গণনা করুন।

- লিনিয়ার রিগ্রেশন লাইনের m দিনের সরল মুভিং এভারেজ lrMA গণনা করুন।

- শেয়ার দামের m দিনের সূচকীয় মুভিং এভারেজ ema গণনা করুন।

- যখন ema উপরের দিকে lrMA অতিক্রম করে, তখন একটি ক্রয় সংকেত longEntry তৈরি হয়।

- যখন ema নিচের দিকে lrMA অতিক্রম করে, তখন একটি বিক্রয় সংকেত longExit তৈরি হয়।

- একই সাথে বাজার সূচকের সাথে যুক্ত করে, শুধুমাত্র বাজার যখন ষাঁড়ের বাজারে থাকে তখনই ক্রয় সংকেত বিবেচনা করা হয়।

- সংকেত অনুযায়ী ক্রয়-বিক্রয় কার্যকর করা হয়।

মুভিং এভারেজ এবং রিগ্রেশন লাইনের ক্রসওভারের মাধ্যমে কেনা-বিক্রির সময় নির্ধারণ করে, মিথ্যা ভাঙন (false breakout) ফিল্টার করা যায় এবং বিপরীতমুখী পয়েন্ট ক্যাপচার করা যায়, ফলে কম দামে কেনা এবং বেশি দামে বিক্রি করা সম্ভব হয়।

কৌশলের সুবিধা

- রিগ্রেশন লাইন দীর্ঘমেয়াদী প্রবণতা প্রতিফলিত করে, মুভিং এভারেজ স্বল্পমেয়াদী গতিবিধি নির্দেশ করে; এই দ্বৈত সূচক একত্রিত করে ক্রয়-বিক্রয় পয়েন্ট সঠিকভাবে চিহ্নিত করা যায়।

- রিগ্রেশন লাইন গণনা করা সহজ এবং বাস্তবায়ন করা সহজ।

- বাজার সূচকের ব্যবহার অপ্রয়োজনীয় ট্রেডিং সংকেত ফিল্টার করতে সাহায্য করে।

- কাস্টমাইজেবল প্যারামিটারের মাধ্যমে ক্রয়-বিক্রয় কৌশল সামঞ্জস্য করা যায়।

- কম দামে কেনা এবং বেশি দামে বিক্রি করা যায়, ফলে লাভের পরিসর বড় হয়।

কৌশলের ঝুঁকি

- শেয়ারের দামে তীব্র ওঠানামা হলে, মুভিং এভারেজ এবং রিগ্রেশন লাইনের ঘন ঘন ক্রসওভার হতে পারে, যা ভুল সংকেত তৈরি করতে পারে।

- বাজার সূচক সঠিক না হলে, ক্রয়-বিক্রয়ের সময় ভুল নির্ধারিত হতে পারে।

- প্যারামিটার সঠিকভাবে সেট না করলেও কৌশলের কার্যকারিতা প্রভাবিত হয়।

- লেনদেন ঘন ঘন হলে লেনদেনের খরচ বেশি হতে পারে।

প্যারামিটার সমন্বয়ের দিকে মনোযোগ দেওয়া প্রয়োজন; মুভিং এভারেজ এবং রিগ্রেশন লাইনের সময়কাল বৃদ্ধি করে লেনদেনের ফ্রিকোয়েন্সি কমানো উচিত। যথাযথ স্টপ-লস কৌশল প্রয়োগ করে ঝুঁকি নিয়ন্ত্রণ করা উচিত। বাজার সূচকের নিয়ম অপ্টিমাইজ করে নির্ভুলতা বাড়ানো উচিত।

কৌশলের অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজ সূচক অপ্টিমাইজেশন: বিভিন্ন ধরনের মুভিং এভারেজ যেমন ওয়েটেড মুভিং এভারেজ ইত্যাদি পরীক্ষা করে দেখা উচিত, যা স্টকের জন্য সর্বোত্তম।

- রিগ্রেশন লাইন অপ্টিমাইজেশন: রিগ্রেশন লাইনের গণনার সময়কাল সমন্বয় করে দেখা উচিত, যা স্টকের দীর্ঘমেয়াদী প্রবণতা সর্বোত্তমভাবে প্রতিফলিত করে।

- বাজার সূচক অপ্টিমাইজেশন: বিভিন্ন বাজার সূচক পরীক্ষা করে দেখা উচিত, যা কৌশলের জন্য সবচেয়ে উপযুক্ত সংকেত দেয়।

- প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন প্যারামিটার কম্বিনেশন ব্যবহার করে বারবার ব্যাকটেস্ট করে সর্বোত্তম প্যারামিটার কনফিগারেশন খুঁজে বের করা উচিত।

- স্টপ-লস কৌশল অপ্টিমাইজেশন: বিভিন্ন স্টপ-লস পদ্ধতি পরীক্ষা করে দেখা উচিত, যা ঝুঁকি নিয়ন্ত্রণের জন্য সর্বোত্তম লজিক সেট করে।

- লেনদেন খরচ অপ্টিমাইজেশন: বিভিন্ন ট্রেডিং কমিশন মডেল অনুযায়ী লেনদেনের ফ্রিকোয়েন্সি সমন্বয় করে লেনদেন খরচ কমানো উচিত।

উপরোক্ত অপ্টিমাইজেশনের মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভের হার আরও উন্নত করা সম্ভব।

সারসংক্ষেপ

এই মুভিং এভারেজ রিগ্রেশন ট্রেডিং কৌশল মুভিং এভারেজ বিশ্লেষণ এবং লিনিয়ার রিগ্রেশন বিশ্লেষণের সুবিধাগুলিকে একীভূত করে, যা কার্যকরভাবে শেয়ারের দামের বিপরীতমুখী পয়েন্ট চিহ্নিত করতে পারে এবং কম দামে কেনা ও বেশি দামে বিক্রি করতে নির্দেশনা দেয়। কৌশলটি তুলনামূলকভাবে সহজ এবং নির্ভরযোগ্য, যা মধ্যম থেকে দীর্ঘমেয়াদী স্টক নির্বাচনের ট্রেডিংয়ের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে কৌশলের স্থিতিশীলতা আরও বাড়ানো যায়। এই কৌশলটি শেয়ার বাজার বিশ্লেষণে একটি কার্যকর প্রযুক্তিগত ট্রেডিং সমাধান প্রদান করে।

- 1