মোমেন্টাম আর্ভিট্রেজ কৌশলের ব্যাকটেস্টিং বিশ্লেষণ

১. কৌশলের নাম

এই কৌশলের প্রধান বৈশিষ্ট্যের ভিত্তিতে, আমি এর নাম রেখেছি "মোমেন্টাম আর্টবিট্রাজ কৌশল"।

২. কৌশল সংক্ষিপ্ত বিবরণ

এই কৌশলটি Chande মোমেন্টাম অসিলেটর সূচক গণনা করে এবং উপরি ও নিম্ন সীমা নির্ধারণ করে লং ও শর্ট সিগন্যাল তৈরি করে, যার মাধ্যমে আর্টবিট্রাজ সুযোগ সৃষ্টি করে লাভ অর্জন করা যায়।

৩. কৌশলের নীতি

কোডটি প্রথমে প্যারামিটার Length, TopBand এবং LowBand সেট করে। Length মোমেন্টাম গণনার দিনের পিরিয়ড নির্দেশ করে, এবং TopBand ও LowBand সেট করা উপরি ও নিম্ন সীমা নির্দেশ করে।

তারপর সাম্প্রতিক Length দিনের পরম মোমেন্টাম xMom গণনা করা হয়, এবং তারপর xMom-এর Length দিনের সরল মুভিং এভারেজ xSMA_mom গণনা করা হয়।

এরপর Length দিনের মধ্যে ক্রমযোজিত মোমেন্টাম xMomLength গণনা করা হয়।

তারপর মোমেন্টাম অসিলেটর সূচক nRes গণনা করা হয়, যা xMomLength-কে xSMA_mom দিয়ে ভাগ করে Length দিয়ে গুণ করে ১০০ গুণ বড় করে পাওয়া যায়।

nRes-এর উপরি ও নিম্ন সীমার সাথে সম্পর্কের ভিত্তিতে লং/শর্ট দিক নির্ধারণ করে pos-এ সংরক্ষণ করা হয়।

শেষে, বিপরীত ট্রেডিং সক্রিয় থাকলে pos সংশোধন করে ট্রেডিং সিগন্যাল possig তৈরি করা হয়, যা লং ও শর্ট entries তৈরি করে।

৪. কৌশলের সুবিধা

- মোমেন্টাম সূচক ব্যবহার করে ট্রেন্ডের সম্ভাব্য টার্নিং পয়েন্ট চিহ্নিত করা যায়, যা ট্রেন্ড ক্যাপচারে সহায়ক

- সীমা ফিল্টারিংয়ের মাধ্যমে স্পষ্ট লং/শর্ট সিগন্যাল তৈরি হয়, যা ভুল ট্রেড এড়াতে সাহায্য করে

- বিপরীত ট্রেডিং ধারণা প্রয়োগ করে রিভার্সাল সুযোগ লাভ করা যায়

- প্যারামিটার সমন্বয়ের বিস্তৃত সুযোগ রয়েছে, যা বিভিন্ন ইনস্ট্রুমেন্ট এবং টাইমফ্রেমের জন্য অপ্টিমাইজ করা সম্ভব

- ভিজুয়াল প্যারামিটারগুলো সহজবোধ্য, যা ট্রেডিং লজিক বোঝার জন্য সুবিধাজনক

৫. কৌশলের ঝুঁকি

- শুধুমাত্র মোমেন্টাম ফ্যাক্টর বিবেচনা করায় অন্যান্য প্রযুক্তিগত সূচকের তৈরি ট্রেডিং সুযোগ উপেক্ষিত হতে পারে

- মোমেন্টাম ব্রেকআউট সবসময় ট্রেন্ড রিভার্সাল নির্দেশ করে না, ফলে ভুল শনাক্তকরণের ঝুঁকি থাকে

- বিপরীত ট্রেডিং লাভের সুযোগ থাকলেও লোকসান আরও বাড়াতে পারে

- অনুপযুক্ত প্যারামিটার অপ্টিমাইজেশনের ফলে অত্যধিক ট্রেডিং বা সর্বোত্তম পয়েন্ট মিস হওয়ার ঝুঁকি থাকে

- অপ্রত্যাশিত ঘটনার কারণে স্বল্পমেয়াদী মোমেন্টাম বিকৃতি ফিল্টার করার প্রয়োজন

ট্রেন্ড বা ভোলাটিলিটির মতো অন্যান্য প্রযুক্তিগত সূচকের সাথে সংমিশ্রণ করে মোমেন্টাম সিগন্যালের নির্ভরযোগ্যতা নিশ্চিত করা, ট্রেডিং ফ্রিকোয়েন্সি কমানোর জন্য প্যারামিটার সমন্বয় এবং স্টপ-লস পয়েন্ট যথাযথভাবে শিথিল করে ঝুঁকি নিয়ন্ত্রণ করা সম্ভব।

৬. কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- অন্যান্য প্রযুক্তিগত সূচক যোগ করে ফিল্টারিং, ট্রেডিং সিগন্যালের নির্ভুলতা বৃদ্ধি

মোমেন্টাম সিগন্যাল ট্রিগার হওয়ার আগে ক্লোজিং প্রাইস মুভিং এভারেজ সিস্টেমের উপরে আছে কিনা বা ভোলাটিলিটি স্বাভাবিক সীমার মধ্যে আছে কিনা তা যাচাই করে বিভ্রান্তি এড়ানো যায়।

- ইনস্ট্রুমেন্টের বৈশিষ্ট্য অনুযায়ী প্যারামিটার অপ্টিমাইজেশন

উচ্চ ভোলাটিলিটির ইনস্ট্রুমেন্টের জন্য মোমেন্টাম ওঠানামার স্বাভাবিক সীমা কিছুটা বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি কমানো যায়।

- বিভিন্ন টাইমফ্রেম অনুযায়ী মাল্টি-টাইমফ্রেম অপ্টিমাইজেশন

ইন্ট্রাডেতে ছোট Length পিরিয়ড ব্যবহার করে অতি-স্বল্পমেয়াদী ট্রেডিং করা যেতে পারে; সাপ্তাহিক বা মাসিক লাইনের ভিত্তিতে প্যারামিটার সমন্বয় করে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডে ফোকাস করা যায়।

- ডাইভারজেন্স শর্ত সেট করা

বুলিশ সিগন্যাল ট্রিগার হলে দাম পূর্ববর্তী ট্রফের চেয়ে বেশি থাকার শর্ত যোগ করে ট্রেন্ড রিভার্সালের ভুয়া সিগন্যাল এড়ানো যায়।

৭. সারসংক্ষেপ

এই কৌশলটি মূলত মোমেন্টাম সূচকের মাধ্যমে স্বল্পমেয়াদী ট্রেন্ড রিভার্সাল সুযোগ চিহ্নিত করে, প্যারামিটার ফিল্টারিংয়ের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে, যা ট্রেন্ড ট্র্যাকিং এবং রিভার্সাল ক্যাপচার উভয়ই করে, এবং ঝুঁকি নিয়ন্ত্রণযোগ্য। মাল্টি-টাইমফ্রেম অপ্টিমাইজেশন এবং অন্যান্য প্রযুক্তিগত সূচকের সংমিশ্রণের মাধ্যমে কৌশলের ট্রেডিং কার্যকারিতা উন্নত করা সম্ভব, যা আরও গবেষণা ও প্রয়োগের যোগ্য।

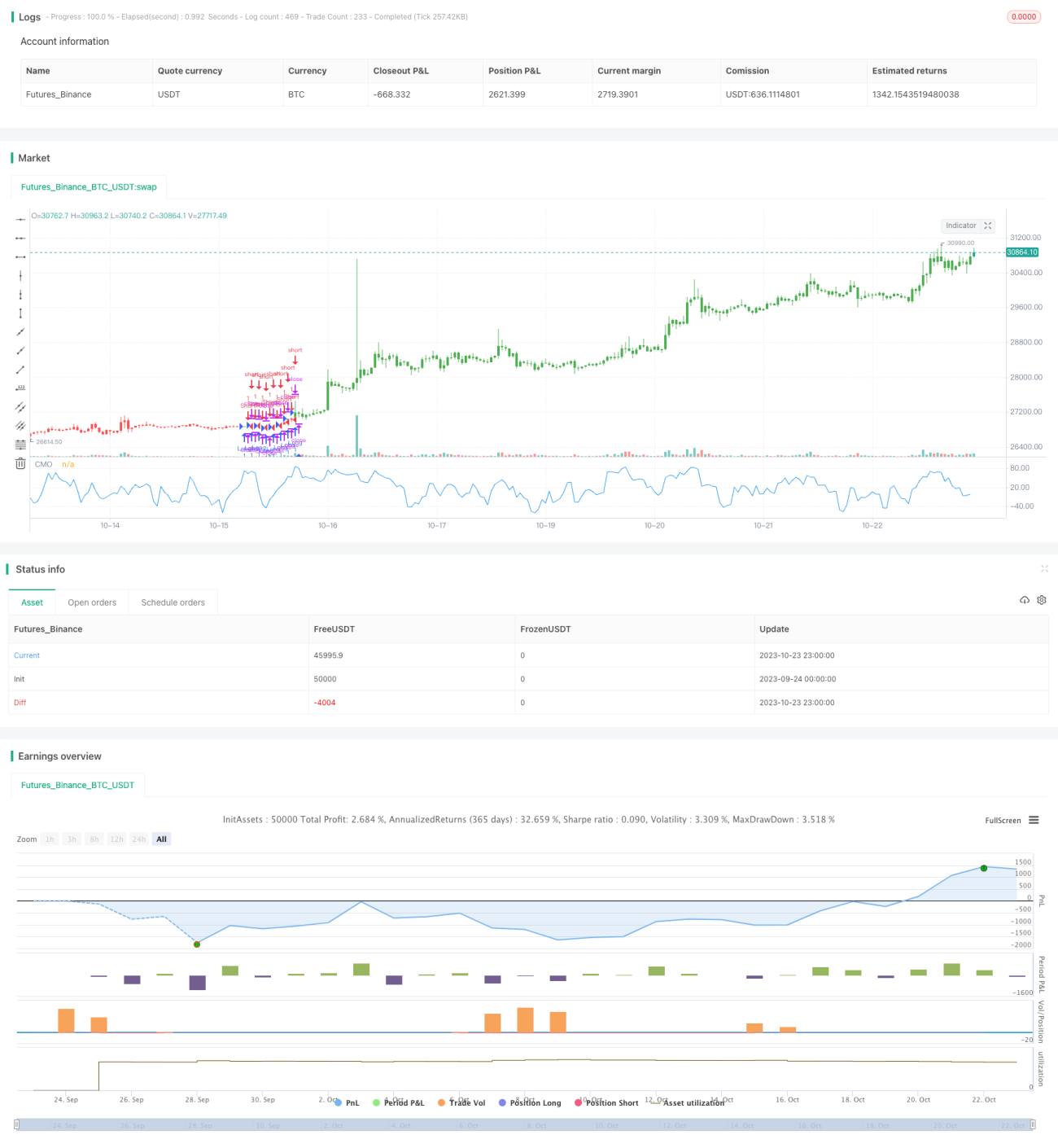

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1