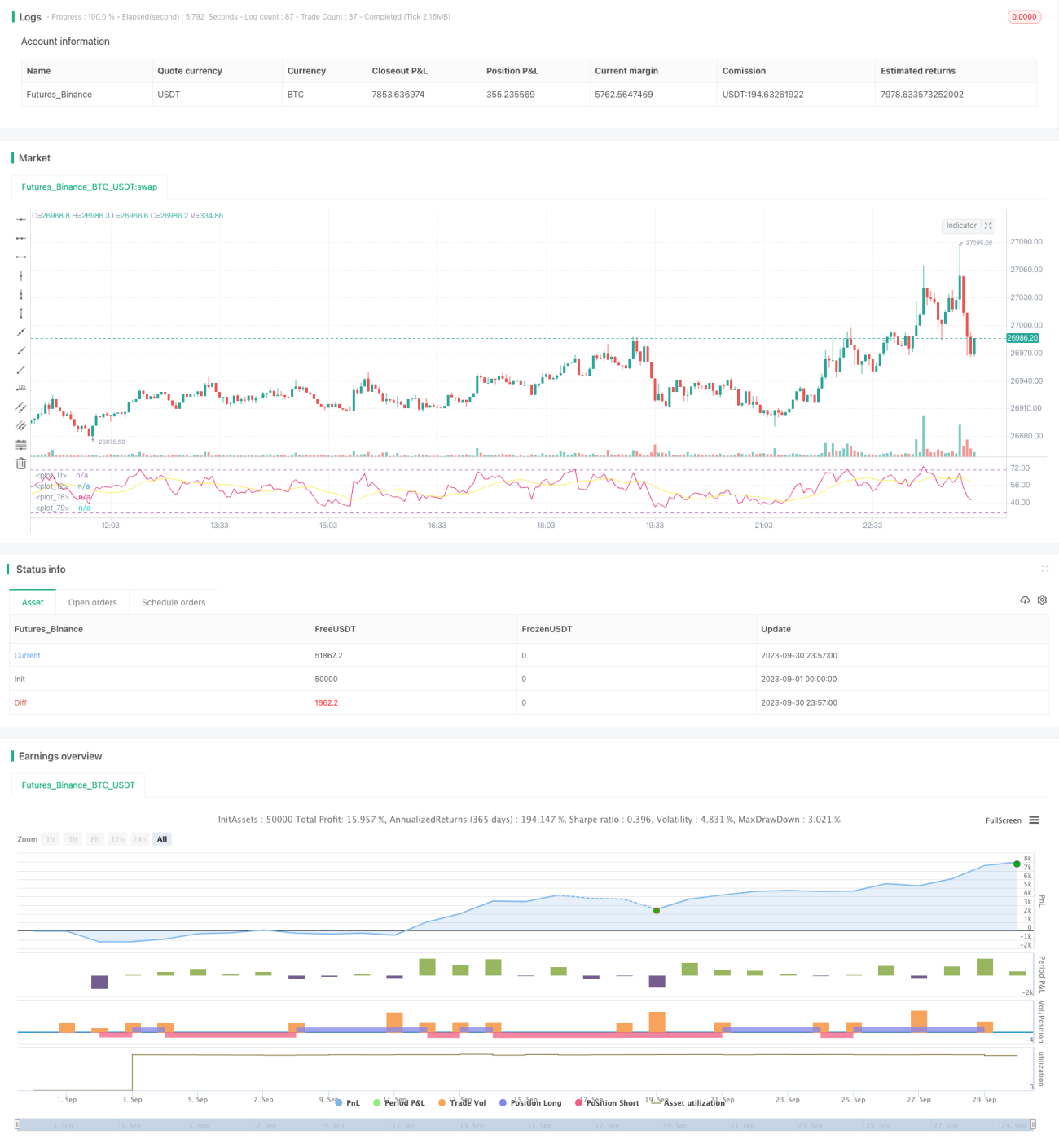

RSI ক্রস-পিরিয়ড ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি RSI সূচকের ওভারবট ও ওভারসোল্ড নীতি ব্যবহার করে এবং মাল্টি-পিরিয়ড RSI-এর সাথে মিলিয়ে ক্রস-পিরিয়ড অপারেশন করে। কৌশলটি RSI-এর পিরিয়ড সেটিং অনুযায়ী ওভারবট ও ওভারসোল্ড সংকেত নির্ধারণ করে এবং RSI-এর মুভিং এভারেজ ফিল্টার হিসেবে ব্যবহার করে ভুল সংকেত এড়ায়। যখন RSI তার মুভিং এভারেজের উপরে উঠে আসে তখন ক্রয় সংকেত তৈরি হয় এবং নিচে নামলে বিক্রয় সংকেত তৈরি হয়, যা সাধারণ মুভিং এভারেজ ক্রসওভার অপারেশন পদ্ধতি।

কৌশলের মূলনীতি

এই কৌশলটি মূলত RSI সূচকের ওভারবট ও ওভারসোল্ড বিচার করে ট্রেডিং সংকেত তৈরি করে। RSI সূচক হলো আপেক্ষিক শক্তি সূচক, এর সূত্র: RSI = 100 - (100 / (1 + RS)), যেখানে RS হলো নির্দিষ্ট সময়ের মধ্যে গড় বন্ধ লাভের অনুপাত গড় বন্ধ ক্ষতির সাথে। RSI-এর মান 0 থেকে 100 এর মধ্যে থাকে, সাধারণত 30 এর নিচে ওভারসোল্ড এবং 70 এর উপরে ওভারবট ধরা হয়।

এই কৌশলে একটি উচ্চ প্যারামিটার sobrecompra এবং একটি নিম্ন প্যারামিটার sobreventa সেট করা হয়েছে। যখন RSI sobrecompra (ডিফল্ট 70) এর উপরে যায় তখন ওভারবট এবং যখন sobreventa (ডিফল্ট 30) এর নিচে যায় তখন ওভারসোল্ড হিসেবে বিবেচিত হয়।

ক্রয় ও বিক্রয় সংকেত তৈরির জন্য কৌশলটি RSI সূচকের মুভিং এভারেজ ফিল্টার ব্যবহার করে। যখন RSI তার মুভিং এভারেজের উপরে উঠে আসে তখন ক্রয় সংকেত (Es_compra) এবং নিচে নামলে বিক্রয় সংকেত (Es_venta) তৈরি হয়। মুভিং এভারেজ প্যারামিটার periodos_media ডিফল্ট 14 পিরিয়ড।

ক্রয় ও বিক্রয় সংকেত তৈরি হওয়ার পর কৌশলটি লং বা শর্ট পজিশন খোলে। এছাড়াও কৌশলে স্টপ লস ও টেক প্রফিট সেট করা আছে (%), যাতে ক্ষতি সীমিত করা যায় এবং লাভ লক করা যায়।

কৌশলের সুবিধা

- RSI সূচক ব্যবহার করে ওভারবট/ওভারসোল্ড পরিস্থিতি চিহ্নিত করে, যা উচ্চতায় ক্রয় ও নিম্নতায় বিক্রয় এড়ায়।

- RSI-এর মুভিং এভারেজ ফিল্টার ব্যবহার করে ভুয়া সংকেত এড়ানো হয়।

- মাল্টি-পিরিয়ড RSI সেটিং ব্যবহার করে আরও স্থিতিশীল ট্রেডিং সংকেত পাওয়া যায়।

- স্টপ লস ও টেক প্রফিট প্রক্রিয়া দ্বারা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা হয়।

- কৌশলের যুক্তি সহজ ও স্পষ্ট, বোঝা এবং পরিবর্তন করা সহজ।

- প্যারামিটার কাস্টমাইজ করা যায়, বিভিন্ন সম্পদ ও সময়কালের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

- RSI সূচকে ল্যাগ থাকে, ফলে দামের উল্টানোর সঠিক সময় হারিয়ে যেতে পারে।

- মুভিং এভারেজ ট্রেডিং সংকেতকে বিলম্বিত করে, যা ট্রেন্ড উল্টানো সময়মতো ধরতে পারে না।

- স্থির ওভারবট/ওভারসোল্ড প্যারামিটার যথেষ্ট নমনীয় নয়, বিভিন্ন সময়কাল ও সম্পদের জন্য সমন্বয় প্রয়োজন।

- ভুলভাবে স্টপ লস ও টেক প্রফিট সেট করলে ক্ষতি বা লাভ হারানো হতে পারে।

- লং ও শর্ট পজিশনে কেবল ১টি করে লট থাকে, ফলে সম্পূর্ণ পুঁজি ব্যবহার করে স্প্রেড ট্রেডিং করা যায় না।

কৌশলের অপ্টিমাইজেশন

- MACD, KD ইত্যাদি অন্যান্য সূচকের সাথে সংমিশ্রণ করে ট্রেডিং সংকেত বিচার করা।

- অ্যাডাপটিভ মুভিং এভারেজ ব্যবহার করে ট্রেন্ড অনুসরণ করা।

- গতিশীল ওভারবট/ওভারসোল্ড প্যারামিটার সেট করা, বাজারের অস্থিরতা অনুযায়ী সমন্বয়।

- স্টপ লস ও টেক প্রফিট অ্যালগরিদম অপ্টিমাইজ করা, যেমন ট্রেইলিং স্টপ।

- পজিশন ম্যানেজমেন্ট মেকানিজম যোগ করা, পুঁজির আকার অনুযায়ী পজিশন সমন্বয়।

- ট্রেন্ড ফিল্টার যোগ করা, সাইডওয়ে মার্কেটে অতিরিক্ত ট্রেডিং এড়ানো।

- ব্যাকটেস্টিং করে প্যারামিটার অপ্টিমাইজ করা এবং সর্বোত্তম প্যারামিটার সমন্বয় নির্বাচন করা।

সারসংক্ষেপ

এই কৌশলটি RSI সূচকের ওভারবট/ওভারসোল্ডের উপর ভিত্তি করে, মুভিং এভারেজ ফিল্টার ব্যবহার করে ট্রেডিং সংকেত তৈরি করে, যা একটি আদর্শ ক্রস-পিরিয়ড ট্রেডিং পদ্ধতি। কৌশলটির পরিষ্কার যৌক্তিক কাঠামো এবং প্যারামিটার সেটিং রয়েছে, যা বিভিন্ন সম্পদ ও সময়কালের জন্য উপযোগী করে তোলা যায়। এটি একটি নির্ভরযোগ্য ও কার্যকর ক্রস-পিরিয়ড ট্রেডিং কৌশল। তবে RSI সূচক এবং মুভিং এভারেজের মতো সরঞ্জামেরও সীমাবদ্ধতা রয়েছে, তাই আরও অপ্টিমাইজেশন প্রয়োজন যাতে কৌশলের প্যারামিটার আরও অ্যাডাপটিভ হয়, ফিল্টারিং আরও ভালো হয় এবং ঝুঁকি কমিয়ে লাভ বাড়ানো যায়।

- 1