গ্রেডিয়েন্ট ট্র্যাকিং স্টপ লস স্ট্র্যাটেজি

সারসংক্ষেপ

গ্র্যাডিয়েন্ট ট্র্যাকিং স্টপ-লস কৌশলটি গতিশীলভাবে স্টপ-লস লাইন সমন্বয় করে ঝুঁকি নিয়ন্ত্রণ ও লাভ কেটে নেওয়ার সমন্বয় সাধন করে। এটি গড় প্রকৃত রেঞ্জ (ATR) ব্যবহার করে স্টপ-লস লাইন গণনা করে, যা শেয়ারের মূল্যের প্রবণতাকে কার্যকরভাবে অনুসরণ করে এবং অপ্রয়োজনীয় স্টপ-লস কমিয়ে লাভ সুরক্ষিত করে। এই কৌশলটি দৃঢ় প্রবণতা সম্পন্ন শেয়ারের জন্য উপযুক্ত এবং স্থিতিশীল আয় প্রদান করতে পারে।

নীতি

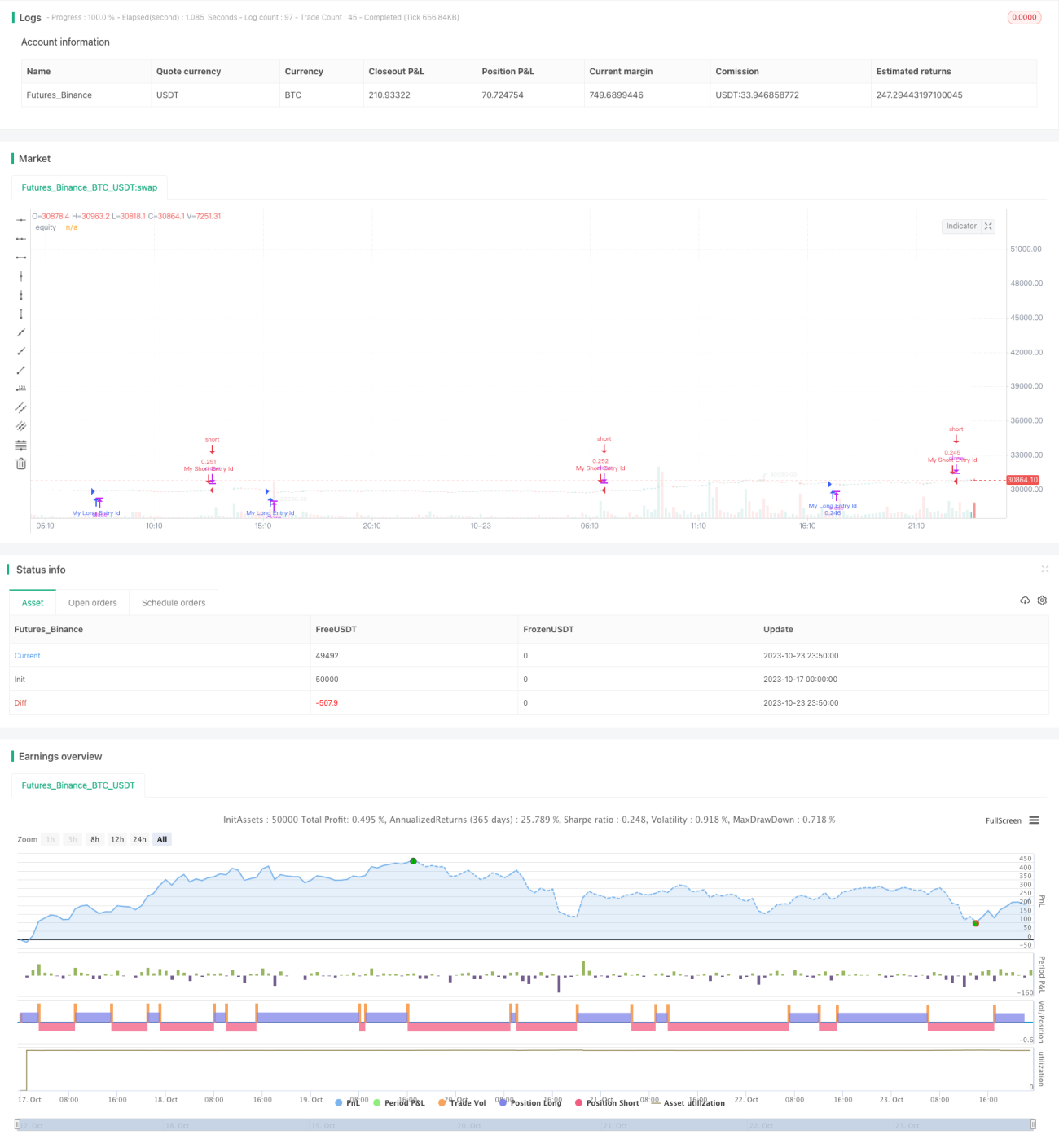

কৌশলটি গড় প্রকৃত রেঞ্জ (ATR) গণনা করে গতিশীল স্টপ-লসের ভিত্তি হিসেবে ব্যবহার করে। ATR কার্যকরভাবে শেয়ারের অস্থিরতা প্রতিফলিত করতে পারে। কৌশলটি প্রথমে ATR সময়কালের প্যারামিটার ইনপুট করে, সাধারণত ১০ দিন। তারপর ATR মান গণনা করা হয়। শেয়ারের মূল্য বাড়লে স্টপ-লস লাইনও উপরে সরে যায়, যা গতিশীল ট্র্যাকিং; মূল্য কমলে স্টপ-লস লাইন অপরিবর্তিত থাকে, যা লাভ লক করতে সাহায্য করে। একইসাথে, কৌশলটি 'ফ্যাক্টর' প্যারামিটারের মাধ্যমে স্টপ-লস লাইন ও মূল্যের দূরত্ব সূক্ষ্মভাবে সমন্বয় করতে দেয়।

বিস্তারিতভাবে, কৌশলটি বর্তমান ক্যান্ডেলের ATR মান গণনা করে, তারপর 'ফ্যাক্টর' প্যারামিটার দিয়ে গুণ করে স্টপ-লস দূরত্ব পায়। যদি শেয়ারের মূল্য স্টপ-লস মূল্যের চেয়ে বেশি হয়, তাহলে লং পজিশন খোলা হয়; যদি মূল্য কম হয়, তাহলে শর্ট পজিশন খোলা হয়। এভাবে স্টপ-লস লাইন শেয়ারের মূল্যের সাথে ঘনিষ্ঠভাবে চলতে থাকে, যা স্টপ-লস লাইনের গ্র্যাডিয়েন্ট ট্র্যাকিং প্রভাব তৈরি করে।

সুবিধা

- গতিশীল ট্র্যাকিং স্টপ-লস, বাজারের অবস্থা অনুযায়ী স্টপ-লস দূরত্ব সমন্বয় করা যায়, নমনীয়তা বেশি

- ATR ব্যবহার করে স্টপ-লস দূরত্ব গণনা, যা বাজারের অস্থিরতা কার্যকরভাবে ট্র্যাক করতে পারে

- কৌশলটি সহজ ও ব্যবহারযোগ্য, সহজেই স্বয়ংক্রিয় ট্রেডিং বাস্তবায়িত করা যায়

- বিভিন্ন ট্রেডিং পণ্যের জন্য ATR সময়কাল ও স্টপ-লস দূরত্ব ফ্যাক্টর কাস্টমাইজ করা যায়

- স্টপ-লস ও টেক-প্রফিটের মধ্যে ভারসাম্য বজায় রাখে, অপ্রয়োজনীয় স্টপ-লসের সম্ভাবনা কমায়

ঝুঁকি

- ATR কে গতিশীল স্টপ-লসের ভিত্তি হিসেবে ব্যবহার করায় সঠিক প্যারামিটার নির্বাচন গুরুত্বপূর্ণ

- স্টপ-লস দূরত্ব খুব কাছাকাছি হলে অপ্রয়োজনীয় স্টপ-লসের সম্ভাবনা বাড়তে পারে

- স্টপ-লস দূরত্ব খুব দূরে হলে সময়মতো স্টপ-লস প্রয়োগ করা যায় না, ঝুঁকি নিয়ন্ত্রণ সম্ভব হয় না

- কৌশলটি নিজে থেকে বাজারের প্রবণতা নির্ধারণ করতে পারে না, ক্রয়/বিক্রয় সংকেত নিশ্চিত করতে মানবিক হস্তক্ষেপ প্রয়োজন

- ATR গণনার সময়কাল যুক্তিসঙ্গত কিনা এবং 'ফ্যাক্টর' প্যারামিটার সমন্বয়ের উপর নজর রাখা প্রয়োজন

অপ্টিমাইজেশন

- মুভিং এভারেজের মতো ইন্ডিকেটর যুক্ত করে সংকেত ফিল্টার করা যায়, ভুল ট্রেডের সম্ভাবনা কমানো যায়

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে ATR সময়কাল ও স্টপ-লস দূরত্ব প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা যায়

- স্বয়ংক্রিয় টেক-প্রফিট কৌশল অন্তর্ভুক্ত করে স্টপ-লসের সাথে লাভ লক করা যায়

- অন্যান্য ইন্ডিকেটরের সাথে একত্রে ব্যবহার করে ক্রয়/বিক্রয় সংকেতের নির্ভরযোগ্যতা যাচাই করা যায়

- ATR গণনা পদ্ধতি উন্নত বা ATR সময়কাল প্যারামিটার গতিশীলভাবে সমন্বয় করার চেষ্টা করা যায়

- বিভিন্ন গতিশীল ট্র্যাকিং স্টপ-লস অ্যালগরিদম গবেষণা করে স্টপ-লস প্রভাব আরও উন্নত করা যায়

সারসংক্ষেপ

গ্র্যাডিয়েন্ট ট্র্যাকিং স্টপ-লস কৌশলটি গতিশীলভাবে স্টপ-লস দূরত্ব সমন্বয় করে ঝুঁকি নিয়ন্ত্রণ ও লাভ কেটে নেওয়ার মধ্যে কার্যকর ভারসাম্য তৈরি করে। কৌশলটি সরল, কাস্টমাইজেশন সম্ভাবনা উচ্চ, এবং রোবটের মাধ্যমে স্বয়ংক্রিয় ট্রেডিংয়ের জন্য উপযুক্ত। অবশ্যই, যুক্তিসঙ্গত প্যারামিটার নির্বাচন ও ইন্ডিকেটর কম্বিনেশনের জন্য মানবিক অভিজ্ঞতা প্রয়োজন। আরও অপ্টিমাইজেশনের মাধ্যমে এই কৌশল আরও স্থিতিশীল বিনিয়োগ রিটার্ন দিতে সক্ষম হতে পারে।

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1