বহু সূচকের পরিমাণগত ট্রেডিং কৌশল

সারাংশ

এই কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয় ব্যবহার করে দীর্ঘ ও সংক্ষিপ্ত উভয় দিকের ট্রেডিং সিদ্ধান্ত নেয়। এতে প্রধানত বলিঙ্গার ব্যান্ড, আরএসআই, এডিএক্স প্রভৃতি ইন্ডিকেটর ব্যবহার করা হয়, পাশাপাশি ট্রেন্ডের দিক নির্ণয়ের জন্য মুভিং এভারেজও ব্যবহার করা হয়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত বলিঙ্গার ব্যান্ডের মাধ্যমে দামের ওঠানামার অবস্থা নির্ণয় করে। বলিঙ্গার ব্যান্ড সংকীর্ণ হওয়া মানে দামের ওঠানামা কমে যাওয়া, যা ব্রেকআউটের সম্ভাবনা নির্দেশ করে। একই সাথে আরএসআই ব্যবহার করে ওভারবট ও ওভারসোল্ড অবস্থা চিহ্নিত করা হয়। আরএসআই ৭০-এর উপরে থাকলে ওভারবট জোন, ৩০-এর নিচে থাকলে ওভারসোল্ড জোন ধরা হয়। যখন বলিঙ্গার ব্যান্ড সংকীর্ণ হয় এবং আরএসআই ওভারবট/ওভারসোল্ড জোনের কাছাকাছি থাকে, তখন বিপরীত দিকে ট্রেড করা হয়।

এছাড়া এই কৌশলে এডিএক্স ব্যবহার করে দামের গতির শক্তি নির্ণয় করা হয়। যখন এডিএক্স বেশি হয়, তখন ট্রেন্ড শক্তিশালী থাকে, সেক্ষেত্রে ট্রেন্ড অনুযায়ী ট্রেড করা যেতে পারে। যখন এডিএক্স কম হয়, তখন স্পষ্ট ট্রেন্ড থাকে না, সেক্ষেত্রে রিভার্সাল ট্রেড বিবেচনা করা যেতে পারে। পরিশেষে, মুভিং এভারেজ ব্যবহার করে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ণয় করা হয়। দাম বাড়ার ট্রেন্ডে থাকলে ক্রয়ের কথা ভাবা যায়, আর দাম কমার ট্রেন্ডে থাকলে বিক্রয়ের কথা ভাবা যায়।

বিশেষভাবে, যখন বলিঙ্গার ব্যান্ড সংকীর্ণ হয়, আরএসআই ওভারবট/ওভারসোল্ড জোনের কাছে থাকে এবং দাম নিচের লাইন ভেঙে ফেলে, তখন ধরা হয় যে বাজার সম্ভবত রিবাউন্ড করবে, এক্ষেত্রে লং করার কথা ভাবা হয়। আবার যখন বলিঙ্গার ব্যান্ড সংকীর্ণ হয়, আরএসআই ওভারসোল্ড জোনের কাছে থাকে এবং দাম উপরের লাইন ভেঙে ফেলে, তখন ধরা হয় যে দাম সম্ভবত কমবে, এক্ষেত্রে শর্ট করার কথা ভাবা হয়। এছাড়া এডিএক্স বেশি থাকলে এবং দাম ঊর্ধ্বমুখী ট্রেন্ডে থাকলে লং পজিশনে যোগ করা যায়; এডিএক্স কম থাকলে এবং দাম নিম্নমুখী ট্রেন্ডে থাকলে শর্ট পজিশনে যোগ করা যায়। একাধিক ইন্ডিকেটর একত্রে ব্যবহার করে ট্রেডিং সিস্টেমের স্থিতিশীলতা বাড়ানো যায়।

সুবিধা বিশ্লেষণ

এই বহু-ইন্ডিকেটর কম্বিনেশন কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

একাধিক টেকনিক্যাল ইন্ডিকেটর বিবেচনা করে ট্রেডিং সিগন্যালের সঠিকতা ও দৃঢ়তা বাড়ায়। একক ইন্ডিকেটর ভুল ব্রেকআউট ইত্যাদির মাধ্যমে বিভ্রান্ত হতে পারে; একাধিক ইন্ডিকেটরের কম্বিনেশন সিগন্যাল যাচাই করে ভুল ট্রেড এড়ায়।

-

ট্রেন্ড এবং রেঞ্জ-বাউন্ড উভয় অবস্থা বিবেচনা করে, যা বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে। ট্রেন্ড ট্রেডিং বড় ট্রেন্ড ধরে, আর রেঞ্জ ট্রেডিং ছোট মুনাফা লক্ষ্য করে।

-

একই সাথে লং ও শর্ট করার মাধ্যমে একপেশে বাজারের পজিশন ঝুঁকি কমায় এবং চরম পরিস্থিতি থেকে সুরক্ষা দেয়।

-

স্টপ লস ও টেক প্রফিট নির্ধারণ করে পজিশন ভুল হলে কিছু মুনাফা রক্ষা ও লোকসান সীমিত করা যায়।

-

প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে কৌশলের কার্যকারিতা বাড়ানো যায় এবং বাজার পরিবর্তনের সাথে খাপ খাইয়ে নেওয়া যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকি লক্ষ্য রাখা দরকার:

-

একাধিক ইন্ডিকেটরের কম্বিনেশন কৌশলের জটিলতা বাড়ায়; প্যারামিটার সঠিক না হলে কার্যকারিতা কমতে পারে। পর্যাপ্ত টেস্ট ও অপ্টিমাইজেশন প্রয়োজন।

-

টেকনিক্যাল ইন্ডিকেটরের ওপর অত্যধিক নির্ভরশীলতা এবং ফান্ডামেন্টাল তথ্য উপেক্ষা করলে ট্রেডিং সিগন্যাল ভুল হতে পারে। ইন্ডিকেটর মিথ্যা সিগন্যাল দিলে সতর্ক থাকা প্রয়োজন।

-

ইন্ডিকেটর যখন সিগন্যাল তৈরি করে, তখন বাজার হয়তো কিছুটা বদলে গেছে, তাই বেশি দামে কেনা বা কম দামে বিক্রির ঝুঁকি থাকে। রিট্রেসমেন্টের জন্য অপেক্ষা করা ভালো।

-

লং ও শর্ট উভয় দিকে ট্রেড করলে ট্রেডিং ফ্রিকোয়েন্সি বাড়ে, কমিশন খরচ ও মূলধন চাপ বাড়ে। পজিশন সাইজ নিয়ন্ত্রণ করা প্রয়োজন।

-

কিছু কার্ভ ফিটিং ঝুঁকি থাকে; একাধিক বাজারে কৌশলের দৃঢ়তা পরীক্ষা করা ভালো।

কঠোর স্টপ লস, সাবধানে পজিশন বাড়ানো, যথাযথ পজিশন ম্যানেজমেন্ট ইত্যাদি পদ্ধতির মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা যায়। সামগ্রিকভাবে, এই কৌশলটি ব্যবহারিক দিক থেকে শক্তিশালী।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলোতে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা। স্টেপওয়াইজ, র্যান্ডম সার্চ, জেনেটিক অ্যালগরিদম ইত্যাদি পদ্ধতি ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা যায়।

-

আরও ইন্ডিকেটর যেমন কেডিজে, উইলিয়ামস %R ইত্যাদি যুক্ত করে ইন্ডিকেটর গ্রুপ তৈরি করা যায়, যা কৌশলের দৃঢ়তা বাড়ায়।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করে ডায়নামিক পজিশন অ্যাডজাস্টমেন্টের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা।

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করে কোয়ান্টিটেটিভ মডেলের মাধ্যমে মূল্যের ট্রেন্ড ও ভবিষ্যৎ গতিবিধি নির্ণয় করা।

-

ভিন্ন ভিন্ন অ্যাসেট, টাইমফ্রেম ও বাজারে পরীক্ষা করে কৌশলের অভিযোজন ক্ষমতা বাড়ানো।

-

এন্ট্রি ও এক্সিট টাইমিং অপ্টিমাইজ করা, যাতে প্রাথমিক পর্যায়ে ট্রেন্ড ধরা যায় এবং রিভার্সালের আগে বের হওয়া যায়।

-

ট্রেইলিং স্টপ লস, টেক প্রফিট ট্র্যাকিং ইত্যাদি ব্যবহার করে মুনাফা লক করা ও ঝুঁকি নিয়ন্ত্রণ করা।

-

ফান্ডামেন্টাল ফ্যাক্টর ও বাজার কাঠামো বিচার যুক্ত করে টেকনিক্যাল ইন্ডিকেটর থেকে উৎপন্ন সিগন্যাল ফিল্টার করা।

সারসংক্ষেপ

এই কৌশলটি একাধিক ইন্ডিকেটর ব্যবহার করে মূল্যের ট্রেন্ড নির্ণয় করে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। কৌশলটিতে ইন্ডিকেটর গ্রুপ যাচাই, দ্বিমুখী ট্রেডিং, স্টপ লস ও টেক প্রফিট ইত্যাদি সুবিধা রয়েছে, যা ট্রেডিং দক্ষতা বাড়াতে পারে। তবে ওভার-অপ্টিমাইজেশন, মিথ্যা সিগন্যাল ইত্যাদি বিষয়ে সতর্ক থাকতে হবে। অবিরত অপ্টিমাইজেশন ও টেস্টিংয়ের মাধ্যমে এই কৌশলটি একটি স্থিতিশীল ও ব্যবহারিক কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমে পরিণত হতে পারে। এটি কোয়ান্ট ট্রেডিং কৌশল ডিজাইনের উন্নয়নের দিক নির্দেশ করে।

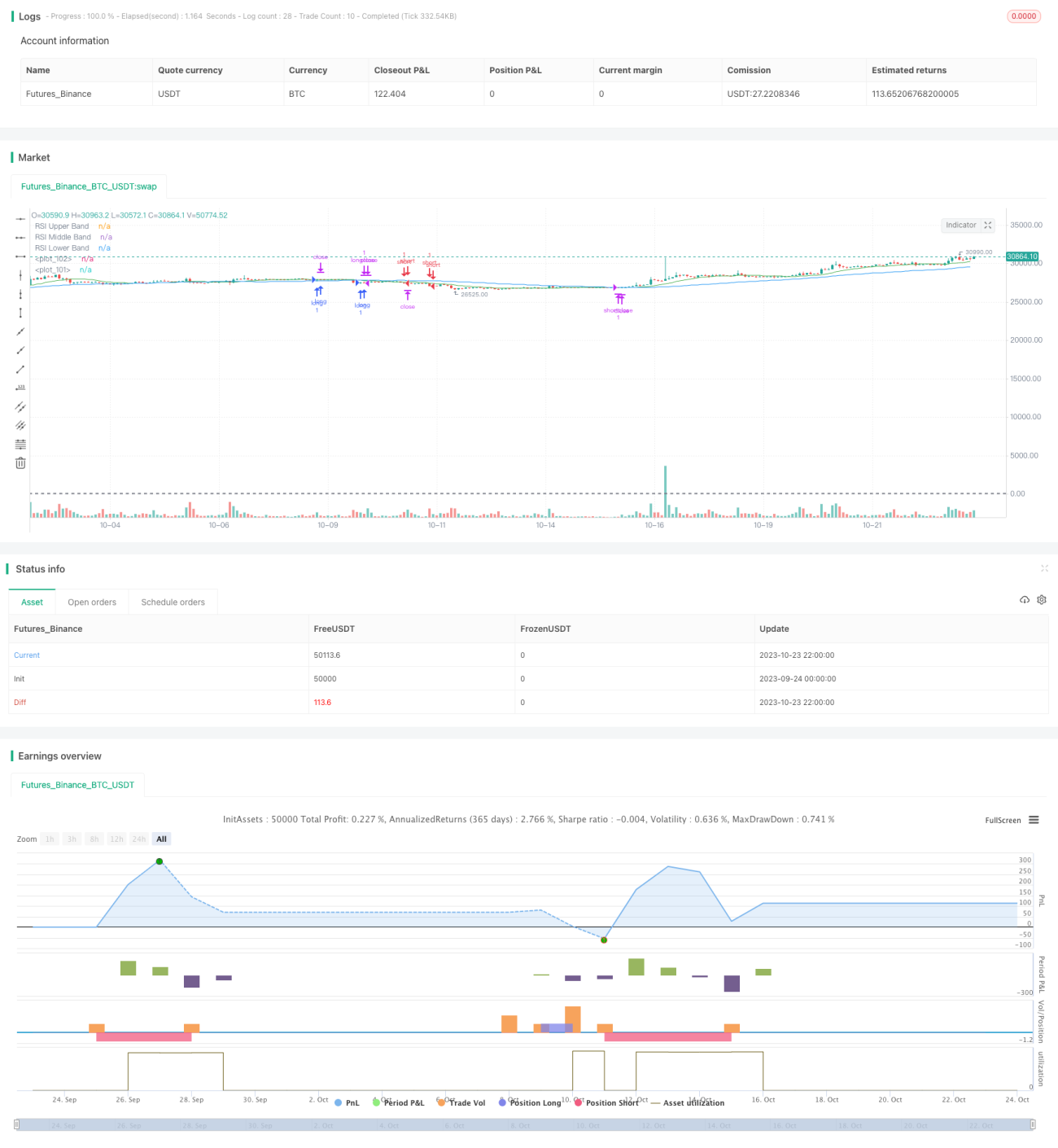

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1