দ্বি-দিকনির্দেশক বিপরীতমুখী ওভারল্যাপ অপ্টিমাইজেশন কৌশল

সারসংক্ষেপ

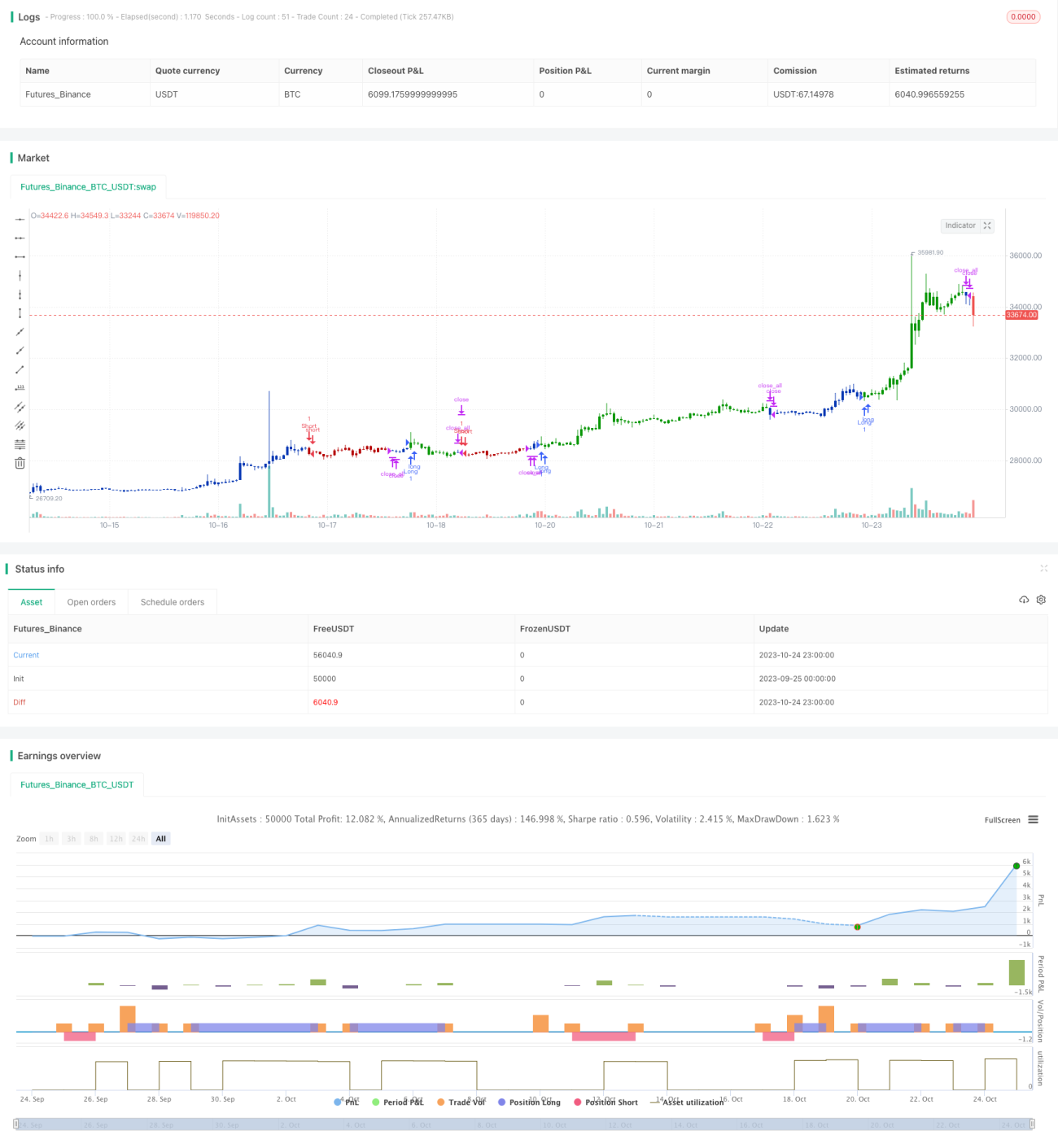

দ্বৈত বিপরীত ওভারল্যাপ নির্বাচন কৌশল (Dual Reversal Overlap Selective Strategy) বিপরীত ট্রেডিং কৌশল এবং অতিরিক্ত কেনা/বিক্রি স্ক্রিনিং একত্রিত করে সম্পদ বরাদ্দ এবং টাইমিং ট্রেড বাস্তবায়ন করে। এই কৌশলটি ট্রেন্ড বিপরীতমুখী বিন্দুতে ক্রয় ও বিক্রয় সম্পাদন এবং একইসাথে অতিরিক্ত কেনা/বিক্রি সূচক ব্যবহার করে অযৌক্তিক প্রসারিত অঞ্চলে অপ্রয়োজনীয় ট্রেড এড়ানোর লক্ষ্যে কাজ করে।

কৌশলের নীতি

এই কৌশলটি দুটি উপ-কৌশলের সমন্বয়ে গঠিত:

- 123 বিপরীত কৌশল

এই কৌশলটি টানা দুদিনের ক্লোজিং মূল্য বিপরীতমুখীতার সংকেতের উপর ভিত্তি করে। নির্দিষ্টভাবে, সাম্প্রতিক দুদিনের ক্লোজিং মূল্য বৃদ্ধি পেলে এবং 9-দিনের ধীর K-line stoch মান 50-এর নিচে থাকলে লং পজিশন নেওয়া হয়; অন্যদিকে, সাম্প্রতিক দুদিনের ক্লোজিং মূল্য হ্রাস পেলে এবং 9-দিনের দ্রুত K-line stoch মান 50-এর উপরে থাকলে শর্ট পজিশন নেওয়া হয়। এই কৌশলটি একটি বিপরীত কৌশল, যা স্বল্পমেয়াদী ট্রেন্ড বিপরীতমুখীতা ধরাার লক্ষ্যে কাজ করে।

- ব্রেসেট ডাবল স্মুথিং অসিলেটর সূচক কৌশল (DSS)

এই কৌশলটি ব্রেসেট ডাবল স্মুথিং অসিলেটর ব্যবহার করে অতিরিক্ত কেনা/বিক্রি নির্ণয় করে। নির্দিষ্টভাবে, যদি 5-দিনের মুভিং এভারেজ 10-দিনের মুভিং এভারেজের নিচে থাকে এবং 20-এর নিচে অতিরিক্ত বিক্রি অঞ্চলে থাকে তাহলে লং পজিশন নেওয়া হয়; অন্যদিকে, যদি 5-দিনের মুভিং এভারেজ 10-দিনের মুভিং এভারেজের উপরে থাকে এবং 80-এর উপরে অতিরিক্ত কেনা অঞ্চলে থাকে তাহলে শর্ট পজিশন নেওয়া হয়। এই কৌশলটি একটি অতিরিক্ত কেনা/বিক্রি কৌশল, যা অযৌক্তিক অঞ্চলে অপ্রয়োজনীয় ট্রেড এড়ানোর লক্ষ্যে কাজ করে।

চূড়ান্ত সংকেত দুটির সমন্বয়ে উৎপন্ন হয় এবং শুধুমাত্র যখন উভয়ই সামঞ্জস্যপূর্ণ সংকেত দেয় তখনই ট্রেড ট্রিগার হয়। এটি লাভের সম্ভাবনা বৃদ্ধি করে এবং দুটি ভিন্ন ধরনের কৌশলের সুবিধা সমন্বয় করে।

কৌশলের সুবিধা বিশ্লেষণ

-

বিপরীত কৌশল এবং অতিরিক্ত কেনা/বিক্রি কৌশলের সুবিধা একত্রিত করে, যা একইসাথে স্বল্পমেয়াদী ট্রেন্ড বিপরীতমুখীতা ধরা এবং অযৌক্তিক অঞ্চলে ট্রেড এড়াতে সাহায্য করে।

-

123 বিপরীত কৌশলের প্যারামিটার কম, যুক্তি সহজ এবং বাস্তবায়ন সহজ। DSS কৌশল দ্বৈত এক্সপোনেনশিয়াল স্মুথিং ব্যবহার করে অতিরিক্ত কেনা/বিক্রি নির্ণয় করে, যা কার্যকরভাবে বুলিশ বাজারে বিয়ারিশ সংকেত এবং বিয়ারিশ বাজারে বুলিশ সংকেত ফিল্টার করতে পারে।

-

দুটি ভিন্ন ধরনের কৌশলের সমন্বয় সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করে এবং মূল কৌশলের মিথ্যা সংকেত হ্রাস করে।

-

নমনীয় প্যারামিটার সেটিংস থাকায় বিভিন্ন বাজারের সাথে মানিয়ে নেওয়া যায়, অভিযোজন ক্ষমতা বেশি।

কৌশলের ঝুঁকি বিশ্লেষণ

-

বিপরীত কৌশলে "সিক্কা কুড়ানো" ঝুঁকি থাকে, যা অস্থির বাজারে ফাঁদে পড়ার সম্ভাবনা তৈরি করে।

-

DSS কৌশলে প্যারামিটার অপ্টিমাইজেশন কঠিন, বিভিন্ন প্যারামিটারের ফলাফলে বড় প্রভাব পড়ে।

-

দুটি কৌশলের সংকেত অমিল হলে ট্রেড সুযোগ হারানোর ঝুঁকি থাকে।

-

কৌশলটি শুধুমাত্র সাধারণ মূল্য সূচকের উপর ভিত্তি করে, সামগ্রিক বিচারের অভাব থাকায় লাভের সীমাবদ্ধতা বিদ্যমান।

সমাধান:

-

পজিশন ধরে রাখার সময়কাল যথাযথভাবে কমিয়ে ফাঁদে পড়ার ঝুঁকি হ্রাস করা।

-

সফল উদাহরণ থেকে শিক্ষা নিয়ে প্যারামিটার সমন্বয় পরীক্ষা করে নির্দিষ্ট বাজারের জন্য অপ্টিমাইজ করা।

-

অন্যান্য সহায়ক বিচার সূচক যুক্ত করে কৌশলের কার্যকারিতা উন্নত করা।

-

এন্ট্রি টাইমিং অপ্টিমাইজ বা পজিশনের অনুপাত সামঞ্জস্য করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

-

অন্যান্য বিপরীত সূচক বা প্যাটার্ন পরীক্ষা করে যুক্ত করা, বিপরীত সংকেতের নির্ভুলতা বৃদ্ধি করা।

-

DSS-এর পরিবর্তে অন্যান্য অতিরিক্ত কেনা/বিক্রি সূচক যেমন এনার্জি টাইড, RSI ইত্যাদি পরীক্ষা করা।

-

স্টপ-লস কৌশল যুক্ত করে মুনাফা লক এবং ক্ষতি কমানো।

-

প্যারামিটার সেটিংস অপ্টিমাইজ করে বিভিন্ন বাজারের জন্য সেরা সমন্বয় পরীক্ষা করা।

-

বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে গতিশীল প্যারামিটার সমন্বয়ের সম্ভাবনা অন্বেষণ করা।

-

মেশিন লার্নিং মডেল তৈরি করে ট্রেডিং সংকেত তৈরিতে সহায়তা করা।

সারসংক্ষেপ

দ্বৈত বিপরীত ওভারল্যাপ নির্বাচন কৌশল বিপরীত কৌশল এবং অতিরিক্ত কেনা/বিক্রি কৌশলের সমন্বয়ের মাধ্যমে সম্পদ বরাদ্দ এবং টাইমিং ট্রেডের দ্বৈত কার্যকারিতা বাস্তবায়ন করে। এই কৌশলের সুবিধা হলো নমনীয় প্যারামিটার, সহজ যুক্তি, সহজ বাস্তবায়ন, যা কার্যকরভাবে অযৌক্তিক অঞ্চলের নয়েজ ট্রেড ফিল্টার করতে পারে। তবে এতে কিছু বিপরীত ঝুঁকি এবং প্যারামিটার অপ্টিমাইজেশন চ্যালেঞ্জও বিদ্যমান। ভবিষ্যতে স্টপ-লস যুক্ত করা, প্যারামিটার অপ্টিমাইজ করা, মেশিন লার্নিং প্রবর্তন ইত্যাদির মাধ্যমে কৌশলকে শক্তিশালী করা যেতে পারে। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি নমনীয় এবং নির্ভরযোগ্য টেকনিক্যাল অ্যানালাইসিস সমাধান প্রদান করে।

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1