RSI দীর্ঘ-সংক্ষিপ্ত মোমেন্টাম কৌশল

সারসংক্ষেপ

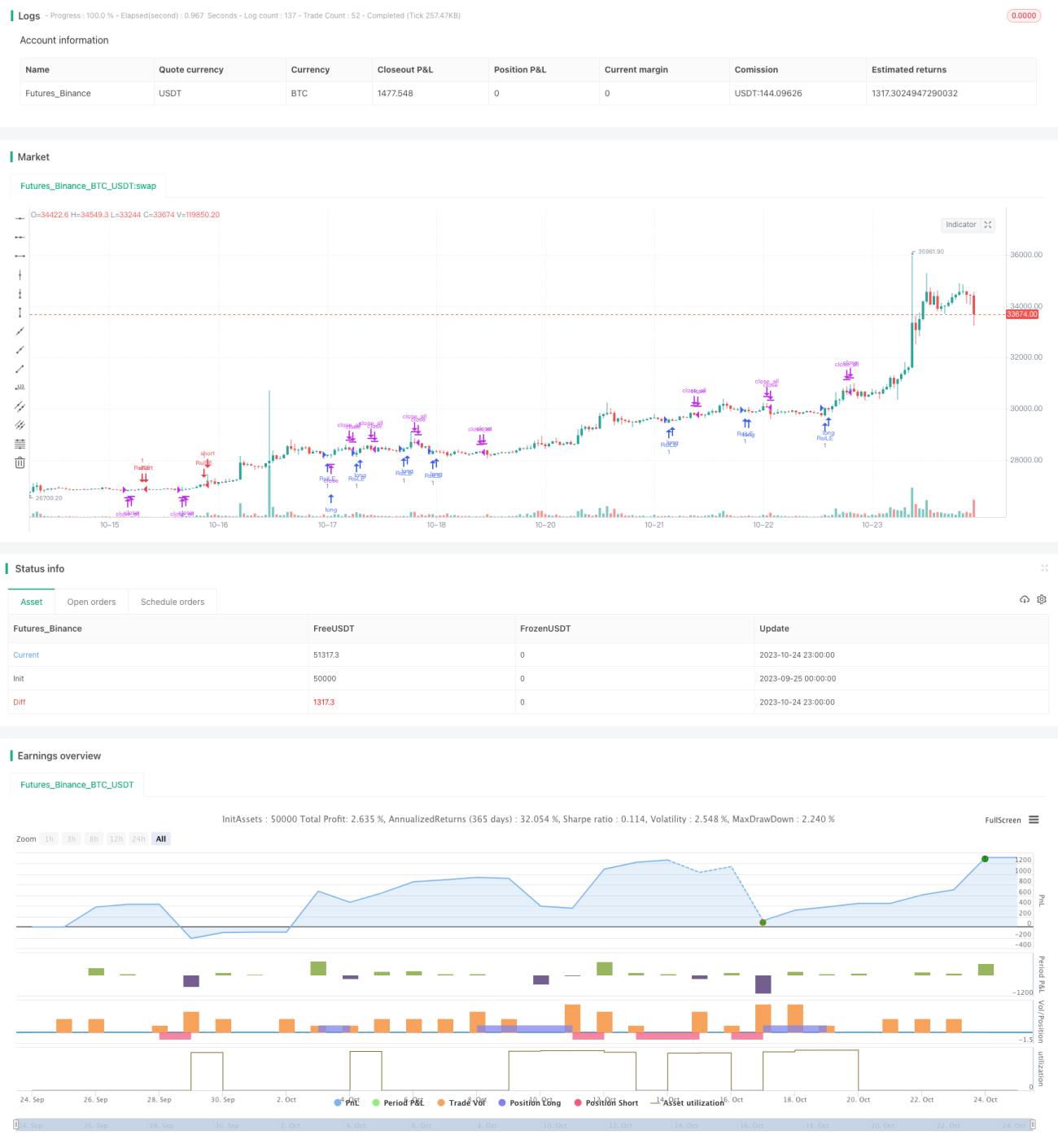

RSI লং-শর্ট মোমেন্টাম স্ট্র্যাটেজি হলো একটি সাধারণ মোমেন্টাম কৌশল যা ল্যারি কনার্স RSI নির্দেশকের উপর ভিত্তি করে তৈরি এবং RSI নির্দেশকের ওভারবট/ওভারসল্ড সংকেত ব্যবহার করে ক্রয়-বিক্রয় সিদ্ধান্ত নেয়। এই কৌশলটি মূল্য ওভারবট বা ওভারসল্ড অবস্থায় আছে কিনা তা নির্ধারণ করে এবং সেই অনুযায়ী ক্রয়-বিক্রয় সংকেত তৈরি করে।

কৌশলের নীতি

এই কৌশলটি একটি নির্দিষ্ট সময়ের মধ্যে মূল্যের ঊর্ধ্বমুখী মোমেন্টাম এবং নিম্নমুখী মোমেন্টাম গণনা করে RSI নির্দেশক তৈরি করে। যখন RSI নির্দেশক ওভারসল্ড লাইন 10-এর নিচে নেমে যায়, তখন এটি ওভারসল্ড হিসেবে গণ্য হয়, এবং যখন নির্দেশক ওভারবট লাইন 90-এর উপরে যায়, তখন এটি ওভারবট হিসেবে গণ্য হয়। কৌশলটি RSI নির্দেশক নিচ থেকে ওপর দিকে ওভারসল্ড লাইন অতিক্রম করলে ক্রয় সংকেত তৈরি করে, এবং RSI নির্দেশক ওপর থেকে নিচে ওভারবট লাইন অতিক্রম করলে বিক্রয় সংকেত তৈরি করে।

কৌশলটি অতিরিক্তভাবে মুভিং এভারেজ ফিল্টার যুক্ত করে, যেখানে প্রয়োজন যে 5-দিনের মুভিং এভারেজ 200-দিনের মুভিং এভারেজের উপরে থাকলেই কেবল ক্রয় সংকেত তৈরি হবে, এবং 5-দিনের মুভিং এভারেজ 200-দিনের মুভিং এভারেজের নিচে থাকলেই কেবল বিক্রয় সংকেত তৈরি হবে। এটি স্বল্পমেয়াদী রিবাউন্ডের কারণে সৃষ্ট ভুয়া সংকেত ফিল্টার করতে সাহায্য করে।

এছাড়াও, কৌশলটিতে একটি লাভ বুকিং মেকানিজম যুক্ত করা হয়েছে। যখন লং পজিশন ধারণ করা হয়, যদি RSI নির্দেশক ওভারবট লাইন 90 অতিক্রম করে, তবে সমস্ত লং পজিশন জোরপূর্বক বন্ধ করা হয়; যখন শর্ট পজিশন ধারণ করা হয়, যদি RSI নির্দেশক ওভারসল্ড লাইন 10 অতিক্রম করে, তবে সমস্ত শর্ট পজিশন জোরপূর্বক বন্ধ করা হয়। এটি লাভ লক করতে এবং লোকসান বাড়তে না দেওয়ার জন্য সহায়ক।

কৌশলের সুবিধা

-

RSI নির্দেশক ব্যবহার করে ওভারবট/ওভারসল্ড অবস্থা সনাক্ত করা যায়, যা মূল্যের বিপরীতমুখী হওয়ার সময় ধরা সম্ভব করে।

-

মুভিং এভারেজ ফিল্টার যুক্ত করায় স্বল্পমেয়াদী নয়েজের কারণে ভুল ট্রেড কমানো যায়।

-

লাভ বুকিং মেকানিজম থাকায় ঝুঁকি নিয়ন্ত্রণ করা সহজ এবং লোকসান বাড়তে দেওয়া হয় না।

-

কৌশলের নিয়মগুলি সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

-

RSI একটি সাধারণ এবং ব্যবহারিক প্রযুক্তিগত নির্দেশক, যা অনেক স্টক এবং ক্রিপ্টোকারেন্সির ক্ষেত্রে প্রযোজ্য।

কৌশলের ঝুঁকি

-

RSI নির্দেশকের বিপরীতমুখী হওয়া ব্যর্থ হতে পারে। মূল্য ওভারবট/ওভারসল্ড অবস্থায় থাকলেও বিপরীতমুখী হওয়া নিশ্চিত নয়।

-

মুভিং এভারেজ ফিল্টার কিছু ভালো ট্রেড সুযোগকেও বাদ দিতে পারে।

-

লাভ বুকিংয়ের ভুল সেটিং অকালে লাভ বুকিং করতে বাধ্য করতে পারে, ফলে দীর্ঘমেয়াদী ট্রেন্ড ধরে রাখা সম্ভব হয় না।

-

প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করতে হবে, যেমন RSI গণনার সময়কাল, ওভারবট/ওভারসল্ড থ্রেশহোল্ড, মুভিং এভারেজের প্যারামিটার ইত্যাদি।

প্যারামিটার অপটিমাইজেশন, অন্যান্য নির্দেশকের সাথে সংমিশ্রণ, এবং লাভ বুকিং শিথিল করে এই ঝুঁকিগুলি হ্রাস করা সম্ভব।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

-

বিভিন্ন সময়কালের RSI নির্দেশকের কার্যকারিতা পরীক্ষা করা যেতে পারে।

-

KDJ, MACD ইত্যাদি অন্যান্য নির্দেশকের সাথে RSI-এর সংমিশ্রণ যুক্ত করা যেতে পারে।

-

বাজারের অবস্থা অনুযায়ী ওভারবট/ওভারসল্ড থ্রেশহোল্ড সামঞ্জস্য করা যেতে পারে।

-

নির্দিষ্ট পজিশন ধারণকাল অনুযায়ী লাভ বুকিং সক্রিয় করার RSI মান পরিবর্তন করা যেতে পারে।

-

স্টপ-লস কৌশল যুক্ত করা যেতে পারে, যাতে লোকসান নির্দিষ্ট অনুপাতে পৌঁছালে অবস্থান বন্ধ হয়।

-

মুভিং এভারেজ সিস্টেম অপটিমাইজ করে ডায়নামিক ট্রেইলিং স্টপ-লসে রূপান্তর করা যেতে পারে।

উপসংহার

RSI লং-শর্ট মোমেন্টাম স্ট্র্যাটেজি RSI নির্দেশকের মাধ্যমে ওভারবট/ওভারসল্ড অবস্থা শনাক্ত করে সংকেত তৈরি করে এবং মুভিং এভারেজ ও লাভ বুকিং নিয়ম যুক্ত করে ফিল্টার করে, যা কার্যকরভাবে স্বল্পমেয়াদী বিপরীতমুখী সুযোগগুলি ধরে নিতে পারে। এই কৌশলটি সহজ ও ব্যবহারিক, যা বিস্তৃত বাজার পরিস্থিতির জন্য আরও পরীক্ষা ও অপটিমাইজেশনের উপযুক্ত। সামগ্রিকভাবে, এই কৌশলটি একটি ভালো ধারণা প্রদান করে যা কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি উন্নয়নের জন্য রেফারেন্স হিসেবে কাজ করতে পারে।

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1