সম্মিলিত মোমেন্টাম কৌশল

সারসংক্ষেপ

শরৎ-বসন্ত ওভারল্যাপিং মোমেন্টাম কৌশলটি মূলত বিভিন্ন সময়কালের পরিবর্তনের হার (ROC) গণনা করে এবং আনুপাতিকভাবে ওজন প্রয়োগ করে ওভারল্যাপ করার মাধ্যমে একটি সমন্বিত মোমেন্টাম সূচক তৈরি করে, যা বাজারের ট্রেন্ডের দিক নির্ধারণ করে। এই কৌশলটি স্বল্পমেয়াদী, মধ্যমেয়াদী এবং দীর্ঘমেয়াদী মোমেন্টাম সূচকগুলিকে ওভারল্যাপ করে, যা স্বল্প ও দীর্ঘমেয়াদী ট্রেন্ডের মধ্যে ভারসাম্য বজায় রাখতে এবং মিথ্যা সংকেত এড়াতে সহায়তা করে।

কৌশলের নীতি

কৌশলটি প্রথমে ১০ দিন, ১৫ দিন, ২০ দিন ইত্যাদি বিভিন্ন সময়কালের ROC সূচক গণনা করে, তারপর ROC-কে মসৃণ করে এবং ১-৪ অনুপাতে ওজন প্রয়োগ করে ওভারল্যাপ করে। গণনার সূত্রটি নিম্নরূপ:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

এখানে, roc1-roc12 বিভিন্ন সময়কালের ROC গণনাকে নির্দেশ করে, যা যথাক্রমে ১০ দিন, ১৫ দিন থেকে ৫৩০ দিনের সময়কালের সাথে সম্পর্কিত। নির্দিষ্ট সময়কাল ধরে পরিবর্তনের হার (ROC) গণনা করে।

তারপর osc-কে a দিনের (ডিফল্ট ১০ দিন) SMA মসৃণকরণের মাধ্যমে প্রক্রিয়াজাত করে oscsmt পাওয়া যায়।

এরপর osc এবং oscsmt-এর আকারের সম্পর্ক তুলনা করা হয়; যখন osc oscsmt-কে উপরের দিকে অতিক্রম করে, তখন এটি ঊর্ধ্বমুখী সংকেত হিসেবে বিবেচিত হয় এবং লং পজিশনে প্রবেশ করা হয়; যখন osc oscsmt-কে নিচের দিকে অতিক্রম করে, তখন এটি নিম্নমুখী সংকেত হিসেবে বিবেচিত হয় এবং শর্ট পজিশনে প্রবেশ করা হয়।

শেষে, ট্রেডের দিক বিপরীত করার বিকল্প রয়েছে।

কৌশলের সুবিধা

-

স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী মোমেন্টাম সূচকগুলিকে ওভারল্যাপ করে, একইসাথে স্বল্প ও দীর্ঘমেয়াদী ট্রেন্ড ধরে রাখতে পারে এবং মিথ্যা সংকেত এড়াতে পারে।

-

osc এবং oscsmt-এর মধ্যে স্প্রেড তুলনা করার মাধ্যমে, পাশের বাজার এলাকায় অপ্রয়োজনীয় ট্রেডিং কমাতে পারে।

-

প্যারামিটার কাস্টমাইজ করা যায়; ROC গণনার সময়কালের প্যারামিটার এবং SMA-এর মসৃণকরণ প্যারামিটার সামঞ্জস্য করা যায়।

-

ট্রেডের দিক বিপরীত করার বিকল্প রয়েছে, যা বিভিন্ন ট্রেডিং শৈলী পূরণ করে।

-

দৃশ্যমান সূচক, ক্রয়-বিক্রয় পয়েন্ট স্বজ্ঞাতভাবে নির্ধারণ করতে সহায়তা করে।

কৌশলের ঝুঁকি ও উন্নতি

-

ROC সূচক হঠাৎ অস্বাভাবিক মূল্যের প্রতি অত্যন্ত সংবেদনশীল, যা ভুল সংকেত তৈরি করতে পারে। SMA মসৃণকরণ প্যারামিটার a যথাযথভাবে বাড়িয়ে ROC সূচকের সংবেদনশীলতা কমানো যায়।

-

ডিফল্ট প্যারামিটার সব পণ্যের জন্য উপযুক্ত নাও হতে পারে; বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করতে হবে।

-

শুধুমাত্র osc এবং oscsmt-এর স্প্রেড তুলনার ভিত্তিতে ট্রেড সংকেত তৈরি হয়; অন্যান্য সূচকের সাথে সংযুক্ত করে ফিল্টারিং করা যেতে পারে, যা ভুল ট্রেডের সম্ভাবনা কমাতে পারে।

-

এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য বেশি উপযুক্ত; স্বল্পমেয়াদী ট্রেডিংয়ের ফলাফল ভাল নাও হতে পারে। ROC-এর গণনার সময়কাল সামঞ্জস্য করে এই কৌশলের ব্যবহারের পরিস্থিতি অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

শরৎ-বসন্ত ওভারল্যাপিং মোমেন্টাম কৌশলটি একাধিক সময়কালের ROC সূচক গণনা করে এবং ওভারল্যাপ করে একটি সমন্বিত মোমেন্টাম সূচক তৈরি করে, যা একইসাথে স্বল্প ও দীর্ঘমেয়াদী ট্রেন্ডকে বিবেচনায় নিতে পারে এবং মিথ্যা সংকেত এড়াতে পারে। একক ROC সূচকের তুলনায়, এই কৌশলটি সংকেতের গুণমান ও নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বাড়াতে পারে। তবে এই কৌশলটির কিছু নজরদারি ঝুঁকি রয়েছে; সর্বোচ্চ কার্যকারিতা পেতে প্যারামিটার অপ্টিমাইজ করে এবং অন্যান্য সূচকের সাথে ব্যবহার করতে হবে।

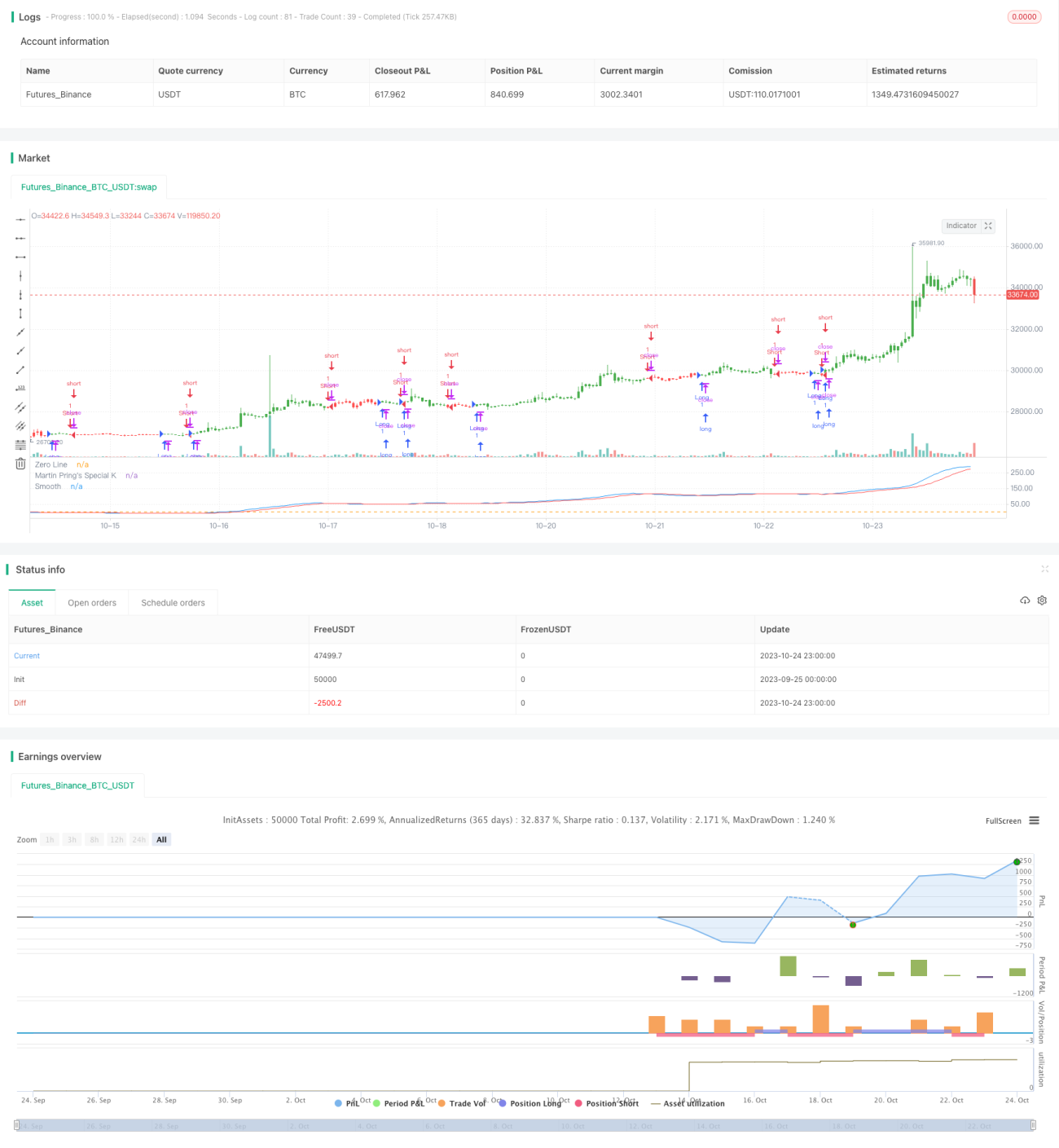

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1