মৌসুমী রেঞ্জ মুভিং এভারেজ আরএসআই স্ট্র্যাটেজি

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এই দুটি প্রযুক্তিগত সূচককে একত্রিত করে ঋতুগত চক্রীয় বৈশিষ্ট্যগুলি ধারণ করে, যার ফলে ট্রেডিং সিগন্যাল তৈরি হয়। এই কৌশলের সুবিধা হল এটি ঋতুগত বাজার খুব স্পষ্টভাবে চিহ্নিত করতে পারে, তবে একই সাথে ভুল সিগন্যালের দ্বারা বিভ্রান্ত হওয়ার ঝুঁকিও রয়েছে। প্যারামিটার সেটিংস সামঞ্জস্য করে আরও অপ্টিমাইজ করা যেতে পারে, যা কৌশলের কার্যকারিতা উন্নত করে।

কৌশলের নীতি

এই কৌশলটি প্রথমে একটি নির্দিষ্ট সময়কাল n-এর মুভিং এভারেজ গণনা করে, যা দামের মধ্য- থেকে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণ করতে সহায়তা করে। তারপরে সেই মুভিং এভারেজের RSI সূচক গণনা করা হয়, যাতে বর্তমানে ওভারবট বা ওভারসেল্ড অবস্থা আছে কিনা তা বিচার করা যায়। RSI একটি নির্দিষ্ট সময়কালে লাভ এবং ক্ষতির অনুপাত গণনা করে বর্তমান বাজারের মনোভাব নির্ধারণ করে।

যখন RSI নিম্ন রেখা উপরের দিকে অতিক্রম করে, তখন একটি ক্রয় সংকেত উৎপন্ন হয়, যা নির্দেশ করে যে বর্তমানে ওভারসেল্ড অবস্থা রয়েছে এবং ক্রয় করা যেতে পারে। যখন RSI উপরের রেখা নিচের দিকে অতিক্রম করে, তখন একটি বিক্রয় সংকেত উৎপন্ন হয়, যা নির্দেশ করে যে বর্তমানে ওভারবট অবস্থা রয়েছে এবং বিক্রয় করা যেতে পারে। এছাড়াও, কৌশলটি মাস এবং তারিখের একটি পরিসীমা নির্ধারণ করে, শুধুমাত্র নির্দিষ্ট মাস এবং তারিখের মধ্যে ট্রেড করে, যাতে ঋতুগত বৈশিষ্ট্যগুলি ধারণ করা যায়।

কৌশলের সুবিধা

- মুভিং এভারেজ ব্যবহার করে বড় ট্রেন্ড নির্ধারণ করা, RSI ব্যবহার করে ওভারবট/ওভারসেল্ড নির্ণয় করা, দ্বৈত সূচকের সংমিশ্রণে বিচারের নির্ভুলতা বৃদ্ধি করা।

- মাস ও তারিখের পরিসীমা নির্ধারণ করে কার্যকরভাবে ঋতুভিত্তিক বাজারের বৈশিষ্ট্য চিহ্নিত করা এবং এই ধরনের ট্রেডিং সুযোগ গ্রহণ করা।

- RSI প্যারামিটার নমনীয়ভাবে সেট করা যায়, ওভারবট/ওভারসেল্ড নির্ণয়ের সংবেদনশীলতা সামঞ্জস্য করা যায়।

- মুভিং এভারেজ প্যারামিটার কাস্টমাইজ করা যায়, বড় ট্রেন্ড নির্ণয়ের সংবেদনশীলতা সামঞ্জস্য করা যায়।

কৌশলের ঝুঁকি ও সমাধান

- ভুল সিগন্যালের দ্বারা বিভ্রান্ত হওয়ার ঝুঁকি আছে। যেমন অ-ঋতুভিত্তিক আকস্মিক ঘটনার কারণে ট্রেন্ড বিপরীতমুখী হতে পারে, যা অনুপযুক্ত ট্রেডিং সিগন্যালের সৃষ্টি করতে পারে। সমাধান: মাস ও তারিখের পরিসীমা সামঞ্জস্য করে সম্ভাব্য ঘটনার ঝুঁকি এড়ানো।

- যখন ট্রেন্ড বিপরীতমুখী হয়, তখন মুভিং এভারেজ এবং RSI সূচকের মধ্যে বিচ্যুতি দেখা দিতে পারে, যার ফলে ট্রেডিং সিগন্যাল অসামঞ্জস্যপূর্ণ হতে পারে। সমাধান: মুভিং এভারেজ প্যারামিটার যথাযথভাবে সামঞ্জস্য করে সময়কাল সংক্ষিপ্ত করা, যাতে ট্রেন্ড বিপরীতমুখীতা দ্রুত ধরা যায়।

- পূর্বনির্ধারিত মাস ও তারিখের পরিসীমা প্রকৃত ঋতুভিত্তিক বাজারের সময়ের সাথে অসামঞ্জস্যপূর্ণ হতে পারে। সমাধান: ঐতিহাসিক ডেটা পরীক্ষার মাধ্যমে আরও সঠিক ঋতু পরিসীমার প্যারামিটার নির্ধারণ করা।

- ট্রেডিং সিগন্যালে মিথ্যা ব্রেকআউট (False breakout) দেখা দিতে পারে। সমাধান: আরও প্রশস্ত রেঞ্জ নির্ধারণ করে ছোট ওঠানামার দ্বারা বিভ্রান্ত হওয়া এড়ানো।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অন্যান্য সহায়ক সূচক যেমন স্টোকাস্টিক অসিলেটর (STOCH) ইত্যাদি অন্তর্ভুক্ত করা যেতে পারে, আরও কঠোর ফিল্টারিং শর্ত নির্ধারণ করে ভুল সিগন্যাল কমানো।

- আরও বেশি প্যারামিটার সমন্বয় পরীক্ষা করা যেতে পারে, সর্বোত্তম প্যারামিটার খুঁজে বের করে কৌশলের কার্যকারিতা উন্নত করা। উদাহরণস্বরূপ মুভিং এভারেজ পিরিয়ড, RSI-র উপরের ও নিচের রেখার প্যারামিটার ইত্যাদি সামঞ্জস্য করা।

- স্টেপওয়াইজ অপ্টিমাইজেশন পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার স্পেস অনুসন্ধান করা যেতে পারে, সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

- আরও বেশি ঐতিহাসিক ডেটা সংগ্রহ করে মেশিন লার্নিং পদ্ধতি ব্যবহার করে কৌশলের নিয়মগুলি প্রশিক্ষণ ও অপ্টিমাইজ করা যেতে পারে।

- স্টপ লস ও টেক প্রফিট কৌশল অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে, অর্থ ব্যবস্থাপনা অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ এবং RSI সূচককে সমন্বিতভাবে ব্যবহার করে এবং ঋতুগত ফ্যাক্টর যোগ করে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেন্ড ও ওভারবট/ওভারসেল্ড শনাক্তকরণ সিস্টেম গঠন করে। কৌশলটির সুবিধা হল এটি ঋতুভিত্তিক বাজার স্পষ্টভাবে চিহ্নিত করতে পারে এবং এই ধরনের ট্রেডিং সুযোগ গ্রহণ করতে পারে। বিভ্রান্ত হওয়ার কিছু ঝুঁকি আছে, তবে প্যারামিটার সামঞ্জস্য, সহায়ক সূচক অন্তর্ভুক্তি, মেশিন লার্নিং ইত্যাদি পদ্ধতির মাধ্যমে অপ্টিমাইজ করে কৌশলের কার্যকারিতা আরও উচ্চ স্তরে উন্নীত করা যেতে পারে। সামগ্রিকভাবে, এই কৌশলটি একটি নির্ভরযোগ্য ও কার্যকর ঋতুভিত্তিক ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, যা রিয়েল ট্রেডিংয়ে পরীক্ষা ও প্রয়োগের যোগ্য।

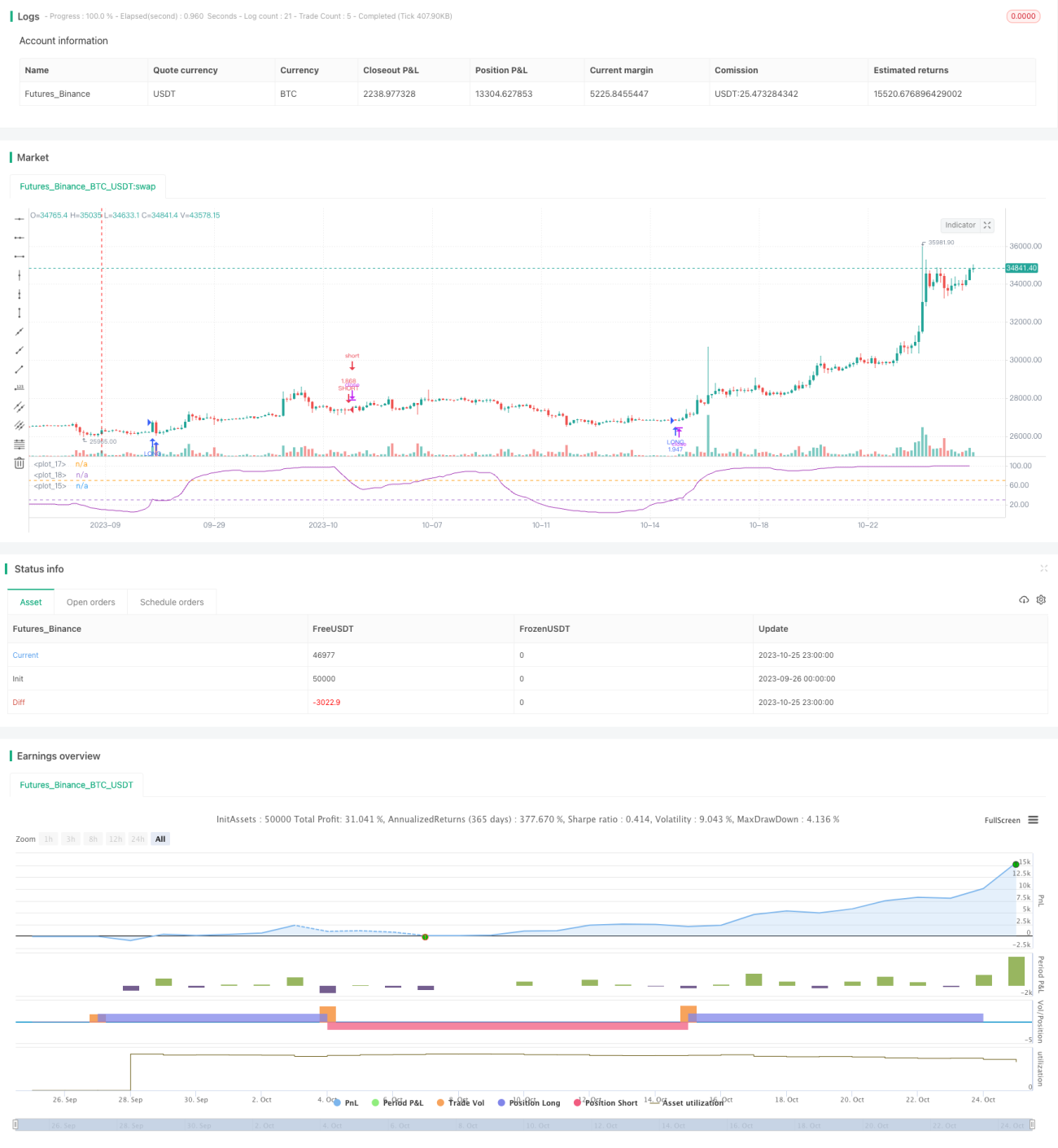

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1