দ্বৈত ওভারলে মুভিং এভারেজ কম্বিনেশন Stochastic ডাইভারজেন্স ক্যান্ডেলস্টিক ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি দ্বৈত সুপারইম্পোজড মুভিং এভারেজ ইন্ডিকেটর এবং স্টকাস্টিক ইন্ডিকেটরের সংমিশ্রণ ব্যবহার করে ট্রেন্ড রিভার্সালের সুযোগ চিহ্নিত করে, যা কার্যকর স্বল্পমেয়াদী ট্রেডিংয়ের জন্য। যখন দাম ওভারবট বা ওভারসোল্ড অঞ্চলে প্রবেশ করে, কৌশলটি শর্ট করার সিদ্ধান্ত নেয়; যখন দাম ওভারসোল্ড অঞ্চলে প্রবেশ করে, কৌশলটি লং করার সিদ্ধান্ত নেয়, যাতে মধ্য-স্বল্পমেয়াদী ট্রেন্ডের বিপরীতমুখী গতিবিধি ক্যাপচার করা যায়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত দ্বৈত সুপারইম্পোজড মুভিং এভারেজ এবং স্টকাস্টিক ইন্ডিকেটরের সম্মিলিত ব্যবহারের উপর ভিত্তি করে তৈরি।

দ্বৈত সুপারইম্পোজড মুভিং এভারেজ দ্রুত মুভিং এভারেজ, ধীর মুভিং এভারেজ এবং অতি-ধীর মুভিং এভারেজ নিয়ে গঠিত। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়, তখন এটি ক্রয় সংকেত হিসেবে বিবেচিত হয়; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের নিচে নেমে যায়, তখন এটি বিক্রয় সংকেত হিসেবে বিবেচিত হয়। দ্বৈত সুপারইম্পোজড মুভিং এভারেজ মধ্য-স্বল্পমেয়াদী ট্রেন্ডের বিপরীতমুখী বিন্দু সনাক্ত করতে সক্ষম।

স্টকাস্টিক ইন্ডিকেটরে K মান এবং D মান থাকে, K মান বর্তমান ক্লোজিং প্রাইসের N দিনের সর্বোচ্চ এবং সর্বনিম্ন দামের মধ্যে আপেক্ষিক অবস্থান নির্দেশ করে, D মান হল K মানের M দিনের সরল মুভিং এভারেজ। যখন K মান এবং D মান উভয়ই ৮০-এর উপরে থাকে, তখন তা ওভারবট অঞ্চল; যখন ২০-এর নিচে থাকে, তখন তা ওভারসোল্ড অঞ্চল। স্টকাস্টিক ইন্ডিকেটর স্বল্পমেয়াদী ওভারবট এবং ওভারসোল্ড অঞ্চল সনাক্ত করতে সক্ষম।

এই কৌশলটি দ্বৈত সুপারইম্পোজড মুভিং এভারেজ এবং স্টকাস্টিক ইন্ডিকেটরকে একত্রিত করে, যখন স্টকাস্টিক ইন্ডিকেটর ওভারবট বা ওভারসোল্ড অঞ্চল দেখায়, তখন ট্রি ভিউ দেখে যে এটি দ্বৈত মুভিং এভারেজের সংকেতের সাথে মেলে কিনা, যদি মেলে তাহলে সেই পয়েন্টে বিপরীতমুখী ট্রেড করা হয়, যাতে স্বল্পমেয়াদী ট্রেন্ডের মোড় ক্যাপচার করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

১. দ্বৈত সুপারইম্পোজড মুভিং এভারেজ এবং স্টকাস্টিক ইন্ডিকেটরের সম্মিলিত ব্যবহার একই সাথে মধ্য-স্বল্পমেয়াদী এবং স্বল্পমেয়াদী ট্রেন্ডের মোড় পয়েন্ট চিহ্নিত করতে সক্ষম।

২. স্টকাস্টিক ইন্ডিকেটরের ওভারবট/ওভারসোল্ড সংকেত ব্যবহার করে দ্বৈত সুপারইম্পোজড মুভিং এভারেজের বিপরীতমুখী ট্রেডিংয়ের আরও কার্যকর সুযোগ নির্বাচন করে।

৩. ট্রেডিং কৌশলের নিয়ম স্পষ্ট এবং বাস্তবায়ন করা সহজ।

৪. সমন্বয়যোগ্য ট্রেডিং সময় এবং মাস প্যারামিটার, বিভিন্ন পণ্য এবং সময়সীমার সাথে খাপ খাইয়ে নেওয়ার জন্য।

৫. ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস সেট করা।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

১. দ্বৈত সুপারইম্পোজড মুভিং এভারেজ মিথ্যা ব্রেকআউট তৈরি করতে পারে, স্টকাস্টিক ইন্ডিকেটরও অকার্যকর ভিন্ন K লাইন প্যাটার্ন দেখাতে পারে, যার ফলে ভুল ট্রেডিং সংকেত হয়। প্যারামিটার যথাযথভাবে সমন্বয় করা যেতে পারে, অথবা যাচাইয়ের জন্য অন্যান্য ইন্ডিকেটর যুক্ত করা যেতে পারে।

২. শুধুমাত্র প্রযুক্তিগত ইন্ডিকেটরের উপর ভিত্তি করে, মৌলিক বিষয়গুলি বিবেচনায় নেওয়া হয় না, ফলে গুরুত্বপূর্ণ অর্থনৈতিক ঘটনার সময় ব্যর্থ হওয়ার সম্ভাবনা থাকে। অর্থনৈতিক ঘটনা ঝুঁকি নিয়ন্ত্রণ যুক্ত করা যেতে পারে।

৩. মুভিং এভারেজ বিপরীতমুখী হওয়ার সঠিক সময় নির্ধারণ করা কঠিন, ফলে স্টপ লস খুব ছোট বা খুব বড় হওয়ার সমস্যা দেখা দিতে পারে। স্টপ লস কৌশল অপ্টিমাইজ করা উচিত।

৪. প্যারামিটারের অনুপযুক্ত সেটিং ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা সংকেতের কার্যকারিতা কমিয়ে দিতে পারে। বিভিন্ন পণ্য এবং সময়চক্রের জন্য প্যারামিটার অপ্টিমাইজেশন পরীক্ষা করা উচিত।

৫. শুধুমাত্র স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত, দীর্ঘমেয়াদী ধরে রাখার জন্য নয়। পজিশনের আকার নিয়ন্ত্রণ করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. আরও বেশি ইন্ডিকেটরের সংমিশ্রণ পরীক্ষা করা, যেমন KDJ, MACD ইত্যাদি, যাতে সংকেতের কার্যকারিতা বৃদ্ধি পায়।

২. ভলিউম ইন্ডিকেটর বিশ্লেষণ যুক্ত করা, মিথ্যা ব্রেকআউট এড়াতে।

৩. দ্বৈত মুভিং এভারেজের প্যারামিটার অপ্টিমাইজ করা, আরও নির্ভুল বিপরীতমুখী সময় চিহ্নিত করতে।

৪. স্টপ লস কৌশল অপ্টিমাইজ করা, স্টপ লস ট্রিগার হওয়ার সম্ভাবনা কমানোর জন্য।

৫. অর্থনৈতিক ঘটনা ঝুঁকি নিয়ন্ত্রণ মডিউল যুক্ত করা, বড় ঘটনার প্রভাব এড়াতে।

৬. মেশিন লার্নিং প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা, প্যারামিটারের অভিযোজন ক্ষমতা বাড়ানোর জন্য।

৭. আরও বেশি পণ্য এবং সময়চক্রে ব্যাকটেস্টিং চালিয়ে সর্বোত্তম প্রয়োগের দিক খুঁজে বের করা।

উপসংহার

এই কৌশলটি দ্বৈত সুপারইম্পোজড মুভিং এভারেজ এবং স্টকাস্টিক ভিন্ন K লাইন প্যাটার্নের সম্মিলিত ব্যবহারের মাধ্যমে মধ্য-স্বল্পমেয়াদী ট্রেন্ড রিভার্সাল পয়েন্টে ট্রেড করার লক্ষ্য অর্জন করে। একক ইন্ডিকেটর ব্যবহারের তুলনায়, এই কৌশলটি ট্রেডের মুনাফা অর্জনের ক্ষমতা বাড়াতে পারে এবং কৌশলের নিয়মগুলি স্পষ্ট এবং সহজে কার্যকর করা যায়। তবে এই কৌশলটির কিছু ঝুঁকিও রয়েছে, প্যারামিটার এবং স্টপ লস অপ্টিমাইজ করা প্রয়োজন এবং আরও যাচাইকরণ ইন্ডিকেটর ও ঝুঁকি নিয়ন্ত্রণ পদ্ধতি যুক্ত করা প্রয়োজন। সামগ্রিকভাবে, এই কৌশলটি একটি নির্ভরযোগ্য, মাঝারি ফ্রিকোয়েন্সির স্বল্পমেয়াদী ট্রেডিং কৌশল।

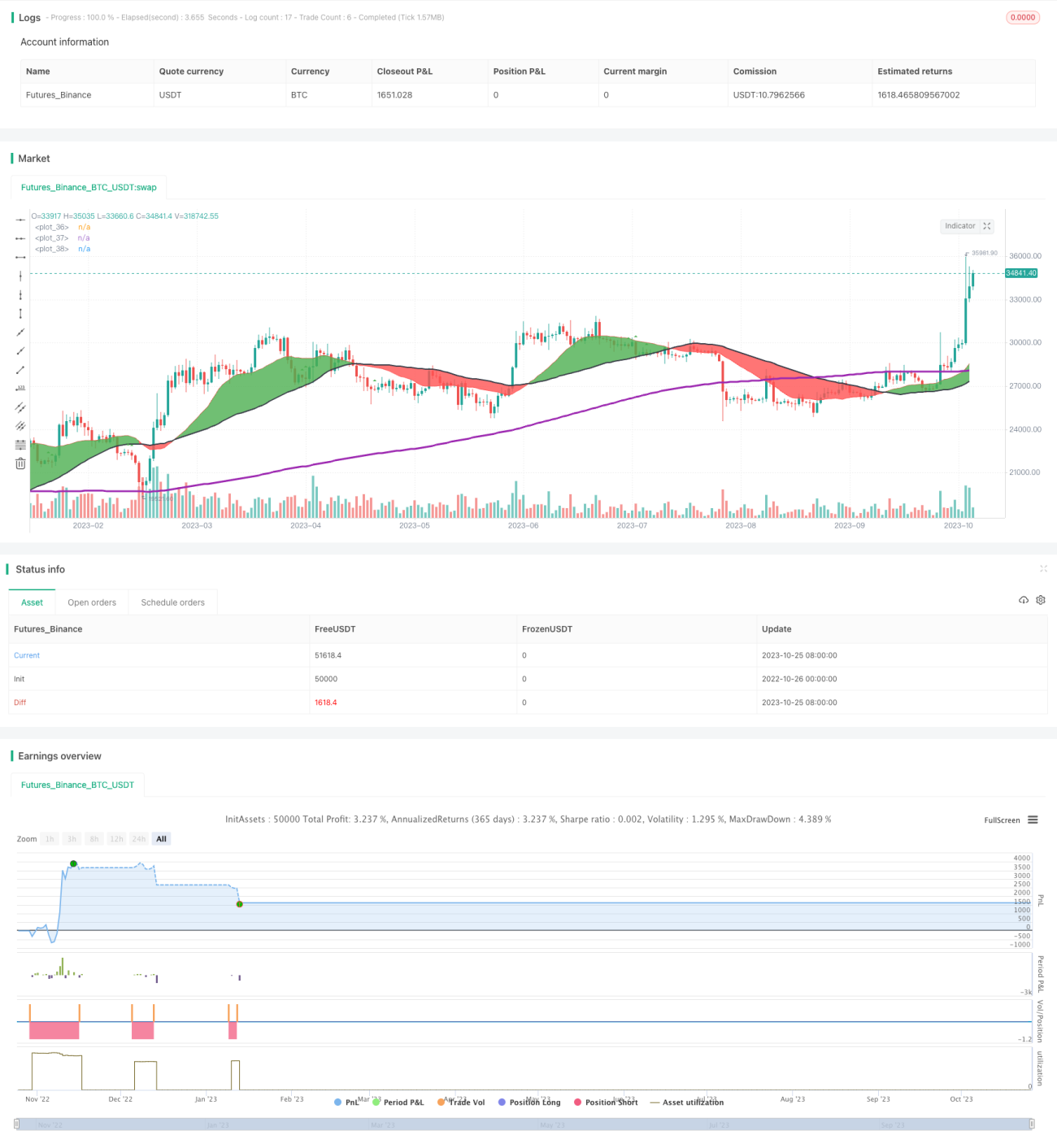

/*backtest

start: 2022-10-26 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Intraday Stochiastic Strategy", shorttitle="Intraday Stochiastic Strategy", overlay=true, initial_capital = 1000)

//WORKS FOR BTCUSD M30

//OBVERVED GOOD PERFORMANCES FOR SELL MODE M15 : US30USD / UK100GBP / JP225USD / SPX500USD / BCOUSD / EURGBP- 1