মধ্যম রেখার উপর ভিত্তি করে গ্যান্ডালফ পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

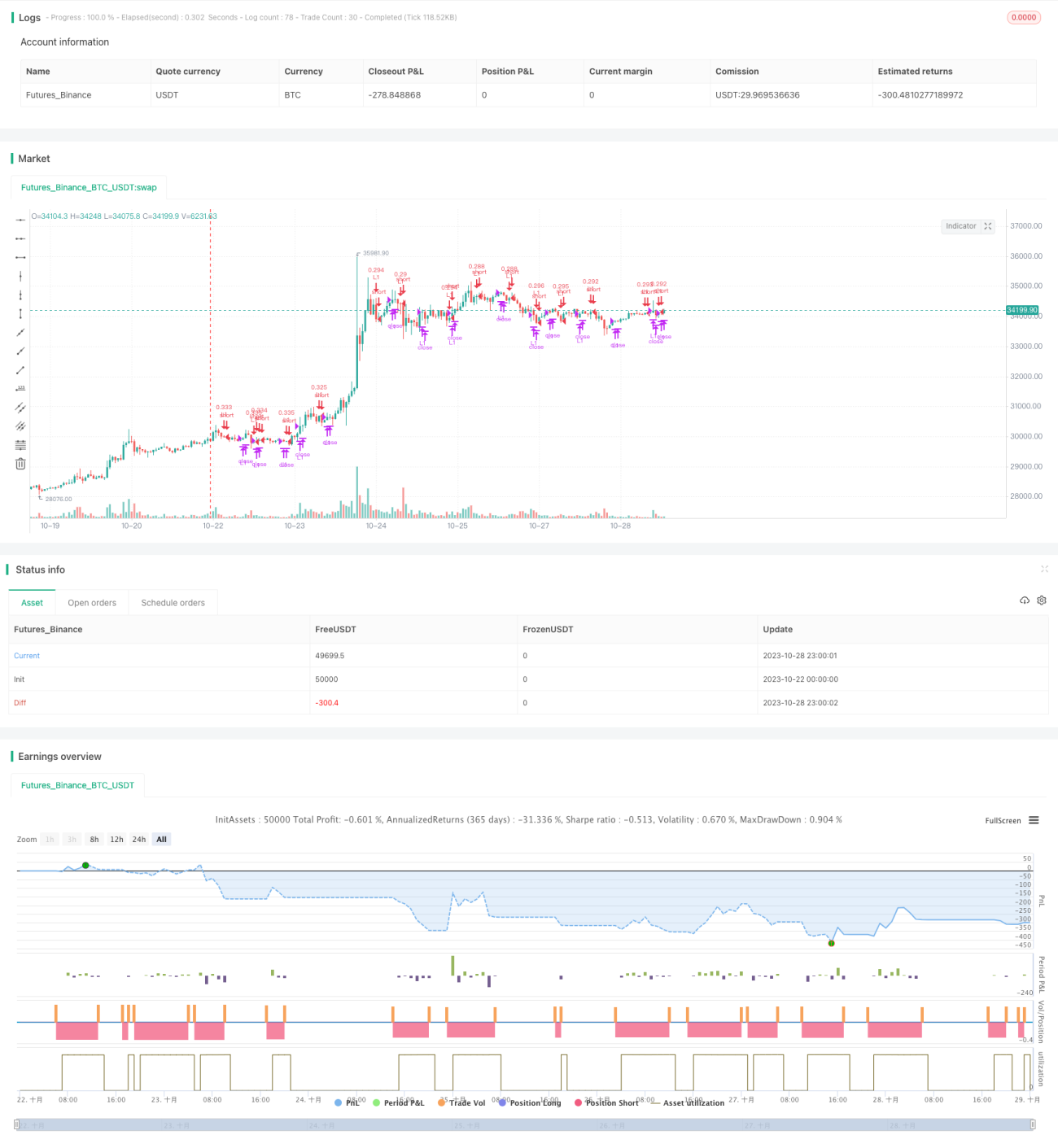

Gandalf পরিমাণগত ট্রেডিং কৌশলটি একটি মিডলাইন-ভিত্তিক ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি। এটি ওয়েটেড গড় মূল্য, মিডলাইন এবং বডি মিডপ্রাইস গণনা করে বর্তমান ট্রেন্ডের দিক নির্ধারণ করে, যাতে ভাল এন্ট্রি পয়েন্ট খুঁজে পাওয়া যায়। যখন ট্রেন্ড রিভার্সাল শনাক্ত হয়, এটি দ্রুত স্টপ লস দিয়ে প্রস্থান করে। এই কৌশলটি ট্রেন্ড ফলোয়িং এবং ট্রেন্ড রিভার্সালের ধারণাগুলিকে একত্রিত করে।

কৌশলের নীতি

Gandalf কৌশলের মূল লজিক হলো ওয়েটেড গড় মূল্য, মিডলাইন এবং বডি মিডপ্রাইসের মধ্যে আকারের সম্পর্ক তুলনা করে বর্তমান ট্রেন্ডের দিক ও শক্তি নির্ধারণ করা।

নির্দিষ্টভাবে, এটি নিম্নলিখিত মূল্যগুলি গণনা করে:

- ওয়েটেড গড় মূল্য: (সর্বোচ্চ মূল্য + সর্বনিম্ন মূল্য + ক্লোজিং মূল্য + ক্লোজিং মূল্য) / ৪

- মিডলাইন: (সর্বোচ্চ মূল্য + সর্বনিম্ন মূল্য) / ২

- বডি মিডপ্রাইস: (ওপেনিং মূল্য + ক্লোজিং মূল্য) / ২

এন্ট্রির সময়, এটি আগের দুটি ক্যান্ডেলের ওয়েটেড গড় মূল্য, মিডলাইন এবং বডি মিডপ্রাইসের মধ্যে আকারের সম্পর্ক তুলনা করে, ট্রেন্ড শুরু হওয়ার বৈশিষ্ট্যের সাথে মিলে কিনা তা পরীক্ষা করে।

উদাহরণস্বরূপ, যদি ওয়েটেড গড় মূল্য মিডলাইনের নিচে থাকে এবং বডি মিডপ্রাইসও ওয়েটেড গড় মূল্যের নিচে থাকে, তাহলে বোঝা যায় দাম কমছে, যা একটি শর্ট করার সুযোগ।

স্টপ লস দিয়ে প্রস্থান করার সময়, এটি এই কয়েকটি মূল্যের আকারের সম্পর্ক তুলনা করে চলতে থাকে, ট্রেন্ড রিভার্সালের লক্ষণ আছে কিনা তা বিচার করে। যদি ওয়েটেড গড় মূল্য বডি মিডপ্রাইসের উপরে থাকে এবং মিডলাইনও ওয়েটেড গড় মূল্যের নিচে থাকে, তাহলে বোঝা যায় ট্রেন্ড উল্টে গেছে, সঙ্গে সঙ্গে স্টপ লস করা উচিত।

মূল্যের আকারের সম্পর্ক তুলনা করার এই পদ্ধতির মাধ্যমে, Gandalf কৌশল ট্রেন্ড নির্ণয় ও অনুসরণ করে। এটি যেমন ভাল এন্ট্রি সময় খুঁজে পায়, তেমনি ট্রেন্ড রিভার্সাল দ্রুত শনাক্ত করে স্টপ লস করতে পারে।

কৌশলের সুবিধা

Gandalf কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

১. মিডলাইন ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে, যা কার্যকরভাবে বাজারের গোলমাল ফিল্টার করতে এবং প্রধান ট্রেন্ড লক করতে পারে।

২. এন্ট্রি শর্ত একাধিক মূল্য তুলনার সাথে মিলিত হয়, যা ট্রেন্ড শুরু হওয়া আরও নির্ভরযোগ্যভাবে শনাক্ত করতে পারে।

৩. স্টপ লস শর্তও মূল্য তুলনা ব্যবহার করে ট্রেন্ড রিভার্সাল নির্ণয় করে, দ্রুত স্টপ লস দিয়ে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

৪. শর্তসাপেক্ষ অর্ডার পদ্ধতি ব্যবহার করে, আদর্শ মূল্যের কাছাকাছি এন্ট্রি করা যায়।

৫. পূর্বনির্ধারিত টেক প্রফিট সংখ্যা এবং পজিশন সীমা সেট করা যায়, লাভ লক করতে এবং একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করতে পারে।

৬. কোড গঠন পরিষ্কার ও সহজ, বোঝা ও পরিবর্তন করা সহজ।

৭. ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী প্যারামিটার সমন্বয় করা যায়, সহজে অপটিমাইজ করা যায়।

৮. ট্রেন্ডযুক্ত পণ্যের জন্য উপযুক্ত, ট্রেন্ড থেকে মুনাফা অর্জন করা যায়।

সারসংক্ষেপে, Gandalf কৌশলটি মিডলাইন ব্যবহার করে ট্রেন্ড নির্ণয় করে, টেক প্রফিট ও স্টপ লস শর্ত সেট করে, কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে ট্রেন্ড অনুসরণ করতে পারে, এটি একটি নির্ভরযোগ্য ট্রেন্ড ফলোয়িং কৌশল।

কৌশলের ঝুঁকি

Gandalf কৌশলের কিছু ঝুঁকিও রয়েছে যা লক্ষ্য রাখা দরকার:

১. ট্রেন্ড ফলোয়িং কৌশল হওয়ায়, যখন ট্রেন্ড স্পষ্ট নয় বা ঘন ঘন রিভার্সাল হয়, তখন অনেক ছোট ছোট লস হতে পারে।

২. ট্রেন্ড রিভার্সাল পয়েন্ট কার্যকরভাবে নির্ণয় করতে না পারলে, লস বড় হতে পারে।

৩. রেঞ্জবাউন্ড বাজারে ফাঁদে পড়ার সম্ভাবনা থাকে।

৪. প্যারামিটার সেটিংয়ের উপর নির্ভরশীল, বিভিন্ন পণ্যের জন্য প্যারামিটার সমন্বয় প্রয়োজন।

৫. একমুখী পজিশন ধরে রাখে, বিপরীত দিকের মুভমেন্ট থেকে লাভ করা যায় না।

৬. শর্তসাপেক্ষ অর্ডারের ব্যর্থতার হার বেশি হতে পারে, দীর্ঘক্ষণ এন্ট্রির অপেক্ষায় থাকতে হতে পারে।

সংশ্লিষ্ট ঝুঁকি ব্যবস্থাপনা ব্যবস্থা:

১. ছোট পজিশন সাইজ ব্যবহার করে,分批 এন্ট্রি করে, একক ট্রেডের লস নিয়ন্ত্রণ করা।

২. স্টপ লস লাইন সেট করে দ্রুত স্টপ লস করা। অথবা ট্রেলিং স্টপ লস ব্যবহার করা।

৩. প্যারামিটার অপটিমাইজ করে বর্তমান পণ্যের সাথে মানিয়ে নেওয়া। অন্যান্য নির্দেশকের সাহায্যে ট্রেন্ড নির্ণয় করা যেতে পারে।

৪. মার্টিনগেল পদ্ধতিতে পজিশন বাড়িয়ে গড় খরচ কমানো যেতে পারে।

৫. স্পষ্ট ট্রেন্ডযুক্ত পণ্য ট্রেড করা, যাতে লাভের আত্মবিশ্বাস বেশি থাকে।

৬. এন্ট্রি শর্ত কিছুটা শিথিল করা, এন্ট্রির সম্ভাবনা বাড়ানো।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

Gandalf কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

১. ট্রেন্ড নির্ণয়ের নির্দেশক তৈরি করা, ট্রেন্ড রিভার্সালের সময় নির্ণয়ে সাহায্য করা। যেমন MACD, বলিঙ্গার ব্যান্ড ইত্যাদি যুক্ত করা।

২. ডিসক্রিট অপটিমাইজেশন ফিচার যোগ করা, স্বয়ংক্রিয়ভাবে প্যারামিটার অপটিমাইজ করে আরও পণ্যের সাথে মানিয়ে নেওয়া।

৩. মেশিন লার্নিং অ্যালগরিদম যোগ করা, ঐতিহাসিক ডেটা ব্যবহার করে ট্রেন্ড নির্ণয়ের জন্য নিউরাল নেটওয়ার্ক বা SVM মডেল ট্রেইন করা।

৪. টেক প্রফিট পদ্ধতি যোগ করা, যেমন ট্রেলিং টেক প্রফিট, এক্সপোনেনশিয়াল মুভিং টেক প্রফিট।

৫. সম্পর্কিত পণ্য যুক্ত করে স্প্রেড আর্ভিট্রাজ বা স্ট্যাটিস্টিকাল আর্ভিট্রাজ করা।

৬. হিডেন মার্কভ মডেল-ভিত্তিক স্টেট প্রেডিকশন যোগ করে বাজারের অবস্থা নির্ণয় করা।

৭. কম্পোজিট কৌশল তৈরি করা, যেমন মুভিং এভারেজ কৌশলের সাথে মিলিয়ে মাল্টি-স্ট্র্যাটেজি ম্যানেজমেন্ট করা।

৮. ট্রেডিং কৌশলের পোর্টফোলিও অপটিমাইজেশন অনুসন্ধান করে কম্বিনেশন ওয়েট খুঁজে বের করা।

সারসংক্ষেপে, Gandalf কৌশলটি ট্রেন্ড নির্ণয়, স্বয়ংক্রিয় অপটিমাইজেশন, ঝুঁকি ব্যবস্থাপনা等多个 স্তরে সম্প্রসারিত ও অপটিমাইজ করা যেতে পারে, যাতে কৌশলটি আরও স্থিতিশীল ও নির্ভরযোগ্য হয়।

উপসংহার

Gandalf পরিমাণগত কৌশলটি একটি মূল্য তুলনার ভিত্তিতে ট্রেন্ড নির্ণয়কারী সহজ ও কার্যকর কৌশল। এটি ট্রেন্ড ফলোয়িং ও দ্রুত স্টপ লসের ধারণাকে একত্রিত করে, কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে। কৌশলটির লজিক পরিষ্কার ও সহজবোধ্য, ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী প্যারামিটার সমন্বয় করা যায়। তবে এর কিছু লাভের ওঠানামা ও পজিশন ধরে রাখার ঝুঁকিও রয়েছে, যা যথাযথ অপটিমাইজেশন ও ব্যবস্থাপনা প্রয়োজন। সার্বিকভাবে, Gandalf কৌশলটি একটি নির্ভরযোগ্য, সহজে বোধগম্য ও অপটিমাইজযোগ্য ট্রেন্ড ফলোয়িং কৌশল, যা স্থিতিশীল ট্রেন্ড লাভের জন্য উপযুক্ত।

- 1