মোমেন্টাম রিভার্সাল কম্বিনেশন কৌশল

সারসংক্ষেপ

এই কৌশলটি দুটি মোমেন্টাম সূচককে একত্রিত করে আরও ট্রেডিং সুযোগ আবিষ্কার করে। প্রথম সূচকটি হল উলফ জেনসেন তার বইতে প্রস্তাবিত ফাস্ট-স্লো স্টোকাস্টিক ইন্ডিকেটরের রিভার্সাল কৌশল। দ্বিতীয় সূচকটি হল জন এহলার্সের ডিট্রেন্ডেড সিন্থেটিক প্রাইস। এই কৌশলটি উভয় সূচকের সিগন্যালকে综合利用 করে, যখন উভয় সূচক একসাথে কেনা বা বিক্রির সিগন্যাল দেয় তখন অর্ডার দেয়।

কৌশলের নীতি

প্রথম অংশের ফাস্ট-স্লো স্টোকাস্টিক ইন্ডিকেটরের রিভার্সাল কৌশলের নীতি হল: যখন ক্লোজিং প্রাইস টানা দুই দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম থাকে এবং ফাস্ট লাইন স্লো লাইনের উপরে থাকে তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস টানা দুই দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি থাকে এবং ফাস্ট লাইন স্লো লাইনের নিচে থাকে তখন শর্ট পজিশন নেওয়া হয়।

দ্বিতীয় অংশের ডিট্রেন্ডেড সিন্থেটিক প্রাইসের গণনার সূত্র হল:

DSP = EMA(HL/2, 0.25 পিরিয়ড) - EMA(HL/2, 0.5 পিরিয়ড)

যেখানে HL/2 হল উচ্চ-নিম্ন মূল্যের মধ্যবিন্দু, 0.25 পিরিয়ডের EMA দামের স্বল্পমেয়াদী ট্রেন্ডকে প্রতিনিধিত্ব করে, 0.5 পিরিয়ডের EMA দামের দীর্ঘমেয়াদী ট্রেন্ডকে প্রতিনিধিত্ব করে। ডিট্রেন্ডেড সিন্থেটিক প্রাইস দামের তার প্রভাবশালী সাইকেলের সাপেক্ষে ওঠানামার মাত্রা নির্দেশ করে। যখন DSP থ্রেশহোল্ডের উপরে উঠে যায় তখন বুলিশ, নিচে নামলে বিয়ারিশ হিসেবে ধরা হয়।

এই কৌশলটি উভয় সূচকের সিগন্যাল যৌথভাবে বিবেচনা করে। শুধুমাত্র যখন উভয় সূচক একসাথে কেনা বা বিক্রির সিগন্যাল দেয় তবেই পজিশন খোলা হয়।

সুবিধার বিশ্লেষণ

- দুটি সূচক ব্যবহার করে অনিশ্চিত সিগন্যাল ফিল্টার করা যায়, ফলে ভুল ট্রেড কমে

- দুটি সূচক একে অপরকে যাচাই করে, সিগন্যালের নির্ভরযোগ্যতা বাড়ে

- ফাস্ট-স্লো স্টোকাস্টিক ইন্ডিকেটরের রিভার্সাল কৌশল স্বল্পমেয়াদী রিভার্সালের সুযোগ ধরে

- ডিট্রেন্ডেড সিন্থেটিক প্রাইস মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড শনাক্ত করতে পারে

- দুটি সূচকের সমন্বয় রিভার্সাল ধরার পাশাপাশি ট্রেন্ড অনুসরণেও নমনীয়তা আনে

ঝুঁকির বিশ্লেষণ

- ফাস্ট-স্লো স্টোকাস্টিক ইন্ডিকেটর রেঞ্জবাউন্ড মার্কেটে ভালো কাজ করে না

- ডিট্রেন্ডেড সিন্থেটিক প্রাইস ট্রেন্ড টার্নিং পয়েন্টের আগে ভুল সিগন্যাল দিতে পারে

- শুধুমাত্র উভয় সূচক একসাথে সিগন্যাল দিলেই ট্রেড করা হলে কিছু সুযোগ হাতছাড়া হতে পারে

- সমন্বয়ের কার্যকারিতার জন্য প্যারামিটারগুলি সঠিকভাবে সেট করা প্রয়োজন

অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন প্যারামিটার পরীক্ষা করে সূচকের কার্যকারিতা অপ্টিমাইজ করা যায়

- বিভিন্ন সূচক ওজন প্রয়োগ করা যায়, যেমন ডিট্রেন্ডেড সিন্থেটিক প্রাইস সিগন্যাল বিলম্বিত করা

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস যোগ করা যায়

- আরও ভিন্ন ধরনের সূচক একত্রিত করে মাল্টি-ফ্যাক্টর মডেল তৈরি করা যায়

সারসংক্ষেপ

এই কৌশলটি দুটি ভিন্ন মোমেন্টাম সূচককে একত্রিত করে সিগন্যালের গুণমান বাড়ায় এবং ট্রেডিং ফ্রিকোয়েন্সি বজায় রেখে ঝুঁকি নিয়ন্ত্রণ করে। তবে সূচকের নিজস্ব সীমাবদ্ধতা সম্পর্কে সচেতন থাকতে হবে এবং প্যারামিটারগুলি যথাযথভাবে অপ্টিমাইজ করতে হবে। যদি ধারাবাহিকভাবে অপ্টিমাইজ করা যায়, এই কৌশলটি বাজারকে ছাড়িয়ে অতিরিক্ত রিটার্ন অর্জনের সম্ভাবনা রাখে।

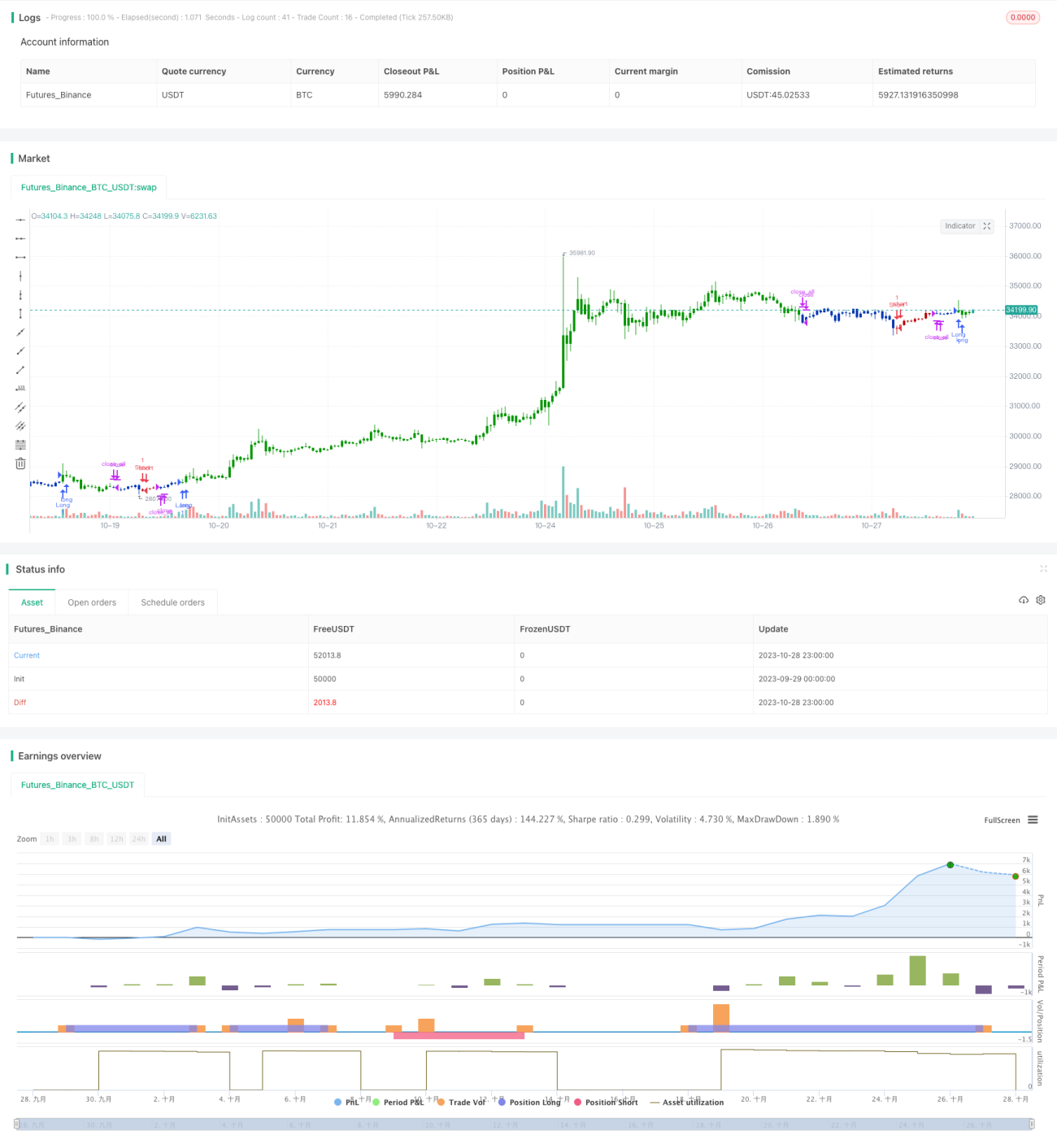

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1