ইচিমোকু কৌশল

সারসংক্ষেপ

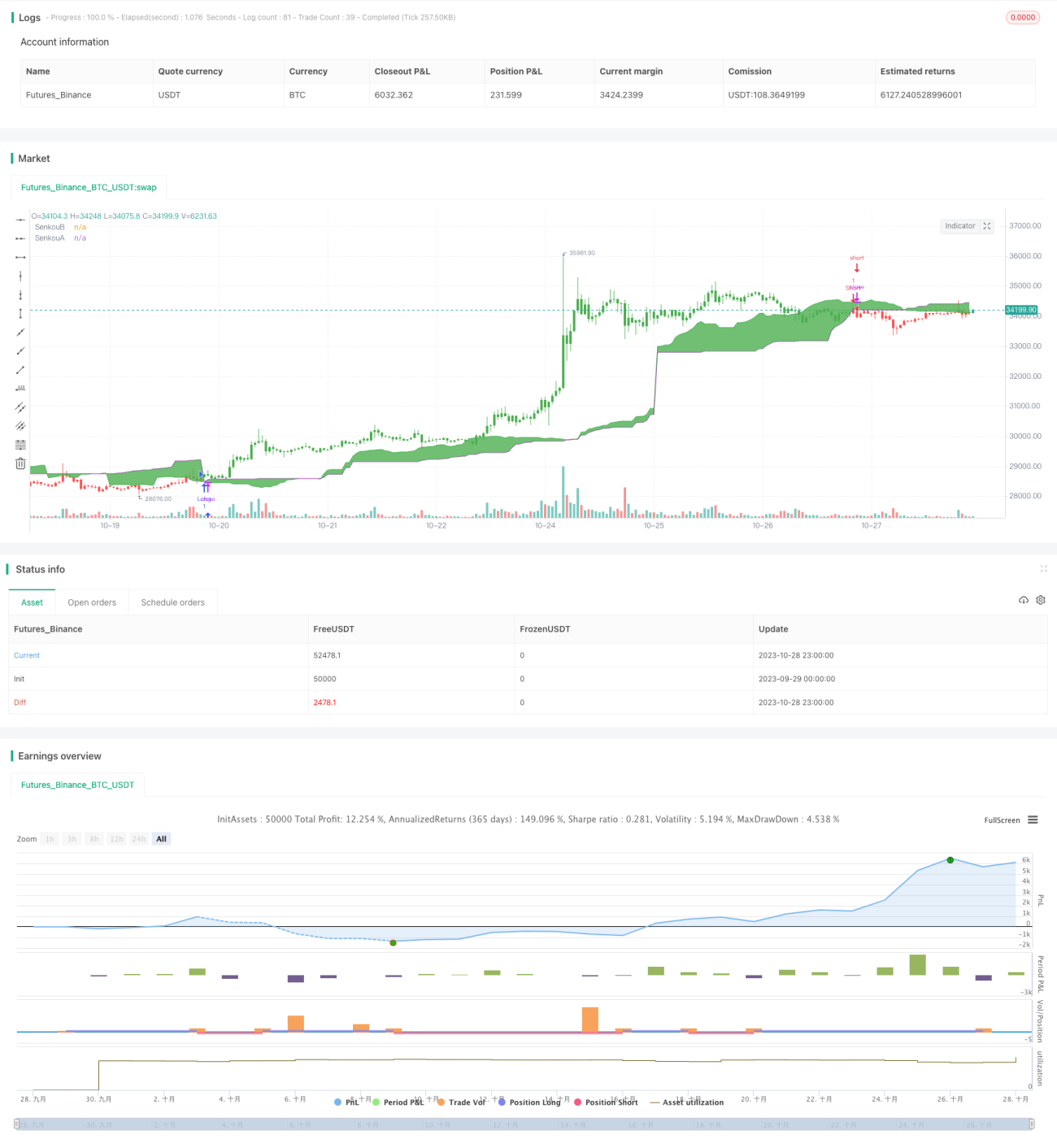

আইচিমোকু ভারসাম্য কৌশলটি Ichimoku প্রযুক্তিগত সূচকের উপর ভিত্তি করে, মুভিং এভারেজ সিস্টেমের সাথে মিলিত হয়ে ট্রেডিং সিগন্যাল তৈরি করে। এই কৌশলটি Tenkan, Kijun এবং Senkou রেখা ব্যবহার করে দামের গতিবিধি এবং ট্রেন্ড নির্ধারণ করে, ক্রয় ও বিক্রয় সিগন্যাল উৎপন্ন করে।

কৌশলের মূলনীতি

এই কৌশলটি middleDonchian ফাংশন ব্যবহার করে Tenkan এবং Kijun দুটি মুভিং এভারেজ গণনা করে। Tenkan রেখা গত ৯টি K-লাইনের সর্বোচ্চ ও সর্বনিম্ন দামের গড় মান গণনা করে, যা স্বল্পমেয়াদী ভারসাম্য মূল্য নির্দেশ করে। Kijun রেখা গত ২৬টি K-লাইনের সর্বোচ্চ ও সর্বনিম্ন দামের গড় মান গণনা করে, যা মধ্যমেয়াদী ভারসাম্য মূল্য নির্দেশ করে।

Senkou A রেখা গত ৫২টি K-লাইনের সর্বোচ্চ ও সর্বনিম্ন দামের গড় মান গণনা করে, তারপর ২৬টি K-লাইন পিছিয়ে স্থানান্তরিত হয়, যা দীর্ঘমেয়াদী ভবিষ্যতের পথপ্রদর্শক নির্দেশ করে। Senkou B রেখা Tenkan রেখা এবং Kijun রেখার গড় মান গণনা করে, যা বর্তমান মূল্য কেন্দ্র নির্দেশ করে।

কৌশলটি ক্লোজ মূল্যের সাথে Senkou A এবং Senkou B-এর সম্পর্ক ব্যবহার করে মূল্যের আপেক্ষিক শক্তি নির্ধারণ করে। যখন ক্লোজ মূল্য Senkou A রেখার উপরে উঠে যায়, তখন এটি ক্রয় সংকেত হয়, এবং Senkou B রেখার নিচে নেমে গেলে বিক্রয় সংকেত হয়।

pos ভেরিয়েবল বর্তমান পজিশনের দিক রেকর্ড করে। possig ভেরিয়েবল রিভার্স ইনপুট প্যারামিটার অনুযায়ী সিগন্যালের দিক পরিবর্তন করে। শেষে pos এবং possig-এর মান অনুযায়ী এন্ট্রি ও এক্সিট নির্ধারণ করা হয়।

কৌশলের সুবিধা

-

ভিন্ন প্যারামিটার দৈর্ঘ্যের দুটি সেট মুভিং এভারেজ ব্যবহার করে বিভিন্ন টাইমফ্রেমে ট্রেন্ড পরিবর্তন ধরা সম্ভব হয়।

-

Senkou A রেখা দীর্ঘমেয়াদী ট্রেন্ড পরিবর্তন আগেভাগে প্রতিফলিত করে, Senkou B রেখা বর্তমান ভারসাম্য বিন্দুর স্থানান্তর ধরে, যা একটি অগ্রবর্তী সিস্টেম গঠন করে।

-

মূল্যের ক্লাউডের উপরের ও নিচের সীমানা ভঙ্গ করার মাধ্যমে ট্রেন্ডের স্পষ্ট মোড় নির্ধারণ করা যায়।

-

ট্রেন্ড ও দোদুল্যমান উভয় বাজারেই প্রযোজ্য। রিভার্স প্যারামিটার দ্রুত লং/শর্ট পরিবর্তনে সহায়তা করে।

-

ক্লাউডের দুটি রেখার মধ্যে বিচ্ছিন্নতা ঘটলে মিথ্যা ব্রেকআউট সিগন্যাল ফিল্টার করা যায়।

কৌশলের ঝুঁকি

-

দীর্ঘ ও স্বল্পমেয়াদী মুভিং এভারেজ ক্রস করার সময় ভুল সিগন্যাল উৎপন্ন হতে পারে।

-

দোদুল্যমান ও সাইডওয়ে বাজারে ক্লাউডের সীমানা বারবার ভঙ্গ করার কারণে ঘন ঘন পজিশন খোলা হতে পারে।

-

ক্লাউডের রেখার বিচ্ছিন্নতার কারণে ব্রেকআউট ব্যর্থ হওয়ার ঝুঁকি।

-

ট্রেন্ডিং বাজারে উঁচুতে কেনা/নিচে বিক্রি করার ঝুঁকি।

-

বড় টাইমফ্রেমের ট্রেন্ড দিক বিবেচনা না করে রিভার্স অপারেশন সতর্কতার সাথে করতে হবে।

মুভিং এভারেজ প্যারামিটার কম্বিনেশন সমন্বয়, ফিল্টার শর্ত যোগ করা ইত্যাদির মাধ্যমে অপ্টিমাইজ করে অপ্রয়োজনীয় ট্রেডিং ফ্রিকোয়েন্সি কমানো এবং ফাঁদে পড়া এড়ানো সম্ভব।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মুভিং এভারেজ প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে সর্বোত্তম ভারসাম্য বিন্দু খুঁজে বের করা।

-

ভলিউম সূচক যোগ করে কম ভলিউমের মিথ্যা ব্রেকআউট ফিল্টার করা।

-

অন্যান্য সূচক যেমন MACD, KDJ ইত্যাদির সাথে সমন্বয় করে সহায়ক সিদ্ধান্ত নেওয়া।

-

এন্ট্রির সময় অপ্টিমাইজ করা। যেমন ক্লাউড ভঙ্গ করার পর ক্লোজ মূল্য ভঙ্গ নিশ্চিত করলে ব্রেকআউটের কার্যকারিতা বাড়ে।

-

স্টপ লস পদ্ধতি অপ্টিমাইজ করা। যেমন ট্রেলিং স্টপ, ব্যবধান স্টপ ইত্যাদি।

-

রিভার্স ট্রেডিং কৌশল অপ্টিমাইজ করা। বড় টাইমফ্রেমের ট্রেন্ড অনুযায়ী রিভার্সের পরিসর নির্ধারণ করা যায়।

সারসংক্ষেপ

আইচিমোকু ভারসাম্য কৌশল মুভিং এভারেজ ট্রেডিং ও ক্লাউড বিশ্লেষণের সুবিধাগুলো একত্রিত করে, ট্রেন্ড মোড় নির্ধারণে বিশেষ সুবিধা প্রদান করে। কৌশলটি সহজ ও ব্যবহারিক, ট্রেন্ড ও দোদুল্যমান বাজারের জন্য উপযোগী, এবং বিভিন্ন সম্পদ ও ট্রেডিং স্টাইলের জন্য প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে মানিয়ে নেওয়া যায়। তবে অপারেশনের সময় মিথ্যা ব্রেকআউটের ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে এবং বড় টাইমফ্রেম বিশ্লেষণের সাথে মিলিয়ে অপারেশনের দিক নির্ধারণ করতে হবে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে একটি স্থিতিশীল আয়ের ইন্ডিকেটর-ভিত্তিক কৌশল তৈরি করা সম্ভব।

- 1