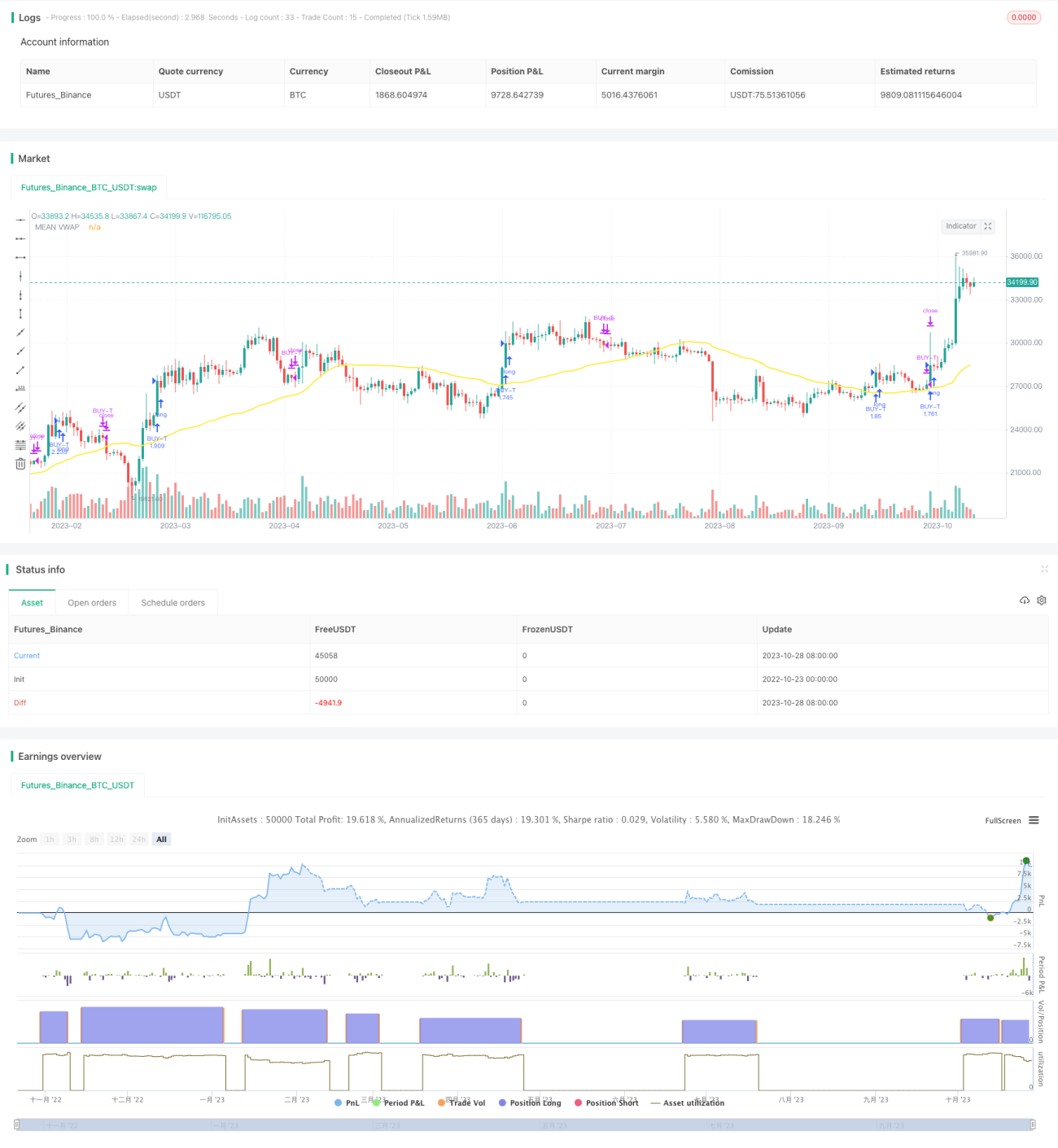

দ্বি-রেখা অনুসরণ অ্যালগরিদমিক ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি মূলত মুভিং এভারেজ ক্রসওভার নীতি, আরএসআই সূচকের রিভার্সাল সিগন্যাল এবং কাস্টম ডুয়াল-লাইন ট্র্যাকিং অ্যালগরিদম ব্যবহার করে মুভিং এভারেজ ক্রসওভার ট্র্যাকিং ট্রেডিং বাস্তবায়ন করে। কৌশলটি দুটি ভিন্ন সময়কালের মুভিং এভারেজের ক্রসওভার ট্র্যাক করে, একটি দ্রুত মুভিং এভারেজ স্বল্পমেয়াদী প্রবণতা ট্র্যাক করে এবং অন্যটি ধীর মুভিং এভারেজ দীর্ঘমেয়াদী প্রবণতা ট্র্যাক করে। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরের দিকে অতিক্রম করে, তখন এটি স্বল্পমেয়াদী প্রবণতা উপরের দিকে নির্দেশ করে, ক্রয় করা যেতে পারে; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে নীচের দিকে অতিক্রম করে, তখন এটি স্বল্পমেয়াদী প্রবণতার সমাপ্তি নির্দেশ করে, পজিশন বন্ধ করা উচিত।

কৌশলের নীতি

-

দুটি ভিন্ন প্যারামিটার সেটের VWAP মুভিং এভারেজ গণনা করুন, যা যথাক্রমে দীর্ঘমেয়াদী প্রবণতা এবং স্বল্পমেয়াদী প্রবণতা প্রতিনিধিত্ব করে।

- ধীর টেনকান লাইন এবং কিজুন লাইন দীর্ঘমেয়াদী প্রবণতা গণনা করে

- দ্রুত টেনকান লাইন এবং কিজুন লাইন স্বল্পমেয়াদী প্রবণতা গণনা করে

-

যথাক্রমে দুটি সেটের টেনকান লাইন এবং কিজুন লাইনের গড় নিন ধীর মুভিং এভারেজ এবং দ্রুত মুভিং এভারেজ হিসাবে।

-

বোলিঙ্গার ব্যান্ড সূচক গণনা করুন রেঞ্জ এবং ব্রেকআউট নির্ধারণের জন্য।

- মধ্যরেখা হলো দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের গড়

- বোলিঙ্গার ব্যান্ডের উপরের এবং নীচের রেখা ব্রেকআউট নির্ধারণের জন্য ব্যবহৃত হয়

-

টিএসভি সূচক গণনা করুন ট্রেডিং ভলিউম এনার্জি নির্ধারণের জন্য।

- টিএসভি ০-এর বেশি মানে ঊর্ধ্বমুখী শক্তি নিম্নমুখী শক্তির চেয়ে বেশি

- টিএসভি তার ইএমএর চেয়ে বেশি মানে শক্তি বৃদ্ধি পাচ্ছে

-

আরএসআই সূচক গণনা করুন ওভারবট এবং ওভারসোল্ড নির্ধারণের জন্য।

- আরএসআই ৩০-এর নীচে থাকা ওভারসোল্ড জোন, ক্রয় করা যেতে পারে

- আরএসআই ৭০-এর উপরে থাকা ওভারবট জোন, বিক্রয় করা উচিত

-

এন্ট্রি শর্তাবলী:

- দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরের দিকে অতিক্রম করে

- ক্লোজিং প্রাইস বোলিঙ্গার ব্যান্ডের উপরের রেখাকে উপরের দিকে অতিক্রম করে

- টিএসভি ০-এর বেশি এবং তার ইএমএ-এর চেয়ে বেশি

- আরএসআই ৩০-এর নীচে

-

এক্সিট শর্তাবলী:

- দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে নীচের দিকে অতিক্রম করে

- আরএসআই ৭০-এর উপরে

সুবিধা বিশ্লেষণ

-

ডুয়াল মুভিং এভারেজ সিস্টেম ব্যবহার করে, একই সাথে স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী প্রবণতা ক্যাপচার করা যায়

-

আরএসআই সূচক ওভারবট এলাকায় কেনা এবং ওভারসোল্ড এলাকায় বিক্রি করা এড়ায়

-

টিএসভি সূচক নিশ্চিত করে যে প্রবণতা সমর্থন করার জন্য পর্যাপ্ত ট্রেডিং ভলিউম রয়েছে

-

বোলিঙ্গার ব্যান্ড ব্যবহার করে মূল ব্রেকআউট পয়েন্ট নির্ধারণ করা যায়

-

একাধিক সূচকের সংমিশ্রণ কার্যকরভাবে মিথ্যা ব্রেকআউট ফিল্টার করতে পারে

ঝুঁকি বিশ্লেষণ

-

মুভিং এভারেজ সিস্টেম সহজেই ভুল সিগন্যাল তৈরি করতে পারে, সহায়ক সূচক দিয়ে ফিল্টার করা প্রয়োজন

-

আরএসআই সূচকের প্যারামিটার অপ্টিমাইজ করা প্রয়োজন, অন্যথায় ক্রয়/বিক্রয় পয়েন্ট মিস হতে পারে

-

টিএসভি সূচকও প্যারামিটারের প্রতি অত্যন্ত সংবেদনশীল, সাবধানে পরীক্ষা করা প্রয়োজন

-

বোলিঙ্গার ব্যান্ডের উপরের রেখা ভাঙা মিথ্যা ব্রেকআউট হতে পারে, যাচাই করা প্রয়োজন

-

একাধিক সূচকের সমন্বয়, প্যারামিটার অপ্টিমাইজেশন কঠিন, সহজেই ওভার-অপ্টিমাইজেশন হতে পারে

-

প্রশিক্ষণ এবং পরীক্ষার ডেটা অপর্যাপ্ত হলে কার্ভ ফিটিং হতে পারে

অপ্টিমাইজেশনের দিকনির্দেশনা

-

আরও সময়কালের প্যারামিটার পরীক্ষা করুন, সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজুন

-

আরএসআই-এর পরিবর্তে বা সাথে এমএসিডি, কেডি-র মতো অন্যান্য সূচক ব্যবহার করে দেখুন

-

প্যারামিটার অপ্টিমাইজেশনে ওয়াক ফরোয়ার্ড বিশ্লেষণ সম্পূর্ণরূপে ব্যবহার করুন

-

একক লস নিয়ন্ত্রণের জন্য স্টপ লস কৌশল যুক্ত করুন

-

সিগন্যাল বিচারে সহায়তার জন্য মেশিন লার্নিং মডেল যুক্ত করার কথা বিবেচনা করুন

-

বিভিন্ন বাজারের জন্য প্যারামিটার সামঞ্জস্য করুন, একক প্যারামিটার সংমিশ্রণের উপর অতিরিক্ত নির্ভর করবেন না

সারসংক্ষেপ

এই কৌশলটি ডুয়াল মুভিং এভারেজ সিস্টেমের মাধ্যমে স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী প্রবণতা ক্যাপচার করে, পাশাপাশি আরএসআই, টিএসভি, বোলিঙ্গার ব্যান্ড ইত্যাদি একাধিক সূচক ব্যবহার করে সিগন্যাল ফিল্টার করে। কৌশলটির সুবিধা হলো প্রবণতা অনুসরণ করে দীর্ঘমেয়াদী ঊর্ধ্বমুখী তরঙ্গ ক্যাপচার করা। তবে কিছু মিথ্যা সিগন্যালের ঝুঁকিও রয়েছে, যা কমাতে প্যারামিটার আরও অপ্টিমাইজ এবং স্টপ লস নিয়ন্ত্রণ প্রয়োজন। সামগ্রিকভাবে, এই কৌশলটি প্রবণতা অনুসরণ এবং রিভার্সাল সূচকের সংমিশ্রণ, দীর্ঘমেয়াদী ঊর্ধ্বমুখী বাজারে ভাল কাজ করে, তবে বিভিন্ন বাজারের জন্য প্যারামিটার সামঞ্জস্য করা প্রয়োজন।

- 1