এহলার্স লিডিং ইন্ডিকেটর ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

এই কৌশলটি টেকনিক্যাল অ্যানালাইসিস বিশেষজ্ঞ জন এহলার্সের ধারণার উপর ভিত্তি করে তৈরি। এটি এহলার্স লিডিং ইন্ডিকেটর ব্যবহার করে দামের ঐতিহাসিক চক্রাকার প্যাটার্ন নির্ণয় করে এবং ক্রয়/বিক্রয় সংকেত তৈরি করে। কৌশলটি ডিট্রেন্ডেড সিন্থেটিক প্রাইস এবং এহলার্স লিডিং ইন্ডিকেটর একত্রিত করে, যেখানে ইন্ডিকেটর লাইন ডিট্রেন্ডেড সিন্থেটিক প্রাইস অতিক্রম করলে ট্রেডিং সিগন্যাল তৈরি হয়।

কৌশলের নীতি

কৌশলটি প্রথমে ডিট্রেন্ডেড সিন্থেটিক প্রাইস (DSP) গণনা করে। DSP একটি ৩য় অর্ডার বাটারওয়ার্থ ফিল্টার এবং একটি ২য় অর্ডার বাটারওয়ার্থ ফিল্টারের মান বিয়োগ করে তৈরি হয়, যা প্রকৃত দামের প্রভাবশালী চক্রের সাথে সমন্বিত একটি ফাংশন তৈরি করে।

এরপর এহলার্স লিডিং ইন্ডিকেটর (ELI) গণনা করা হয়। ELI হল ডিট্রেন্ডেড সিন্থেটিক প্রাইসের সরল মুভিং এভারেজ থেকে ডিট্রেন্ডেড সিন্থেটিক প্রাইস বিয়োগ করে পাওয়া যায়। এটি চক্রের টার্নিং পয়েন্ট আগেভাগেই সংকেত দেয়।

শেষ পর্যন্ত, যখন এহলার্স লিডিং ইন্ডিকেটর লাইন ডিট্রেন্ডেড সিন্থেটিক প্রাইস অতিক্রম করে, তখন ক্রয় ও বিক্রয় সংকেত তৈরি হয়। যদি ELI উপরের দিকে DSP অতিক্রম করে, তাহলে ক্রয় সংকেত; আর যদি ELI নিচের দিকে DSP অতিক্রম করে, তাহলে বিক্রয় সংকেত।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল এহলার্স লিডিং ইন্ডিকেটর ব্যবহার করে দামের চলমান প্রবণতার টার্নিং পয়েন্ট আগেভাগেই চিহ্নিত করা যায়। ফলে দাম ঘুরতে শুরু করার আগেই পজিশন খোলা সম্ভব হয়, যা লাভের সম্ভাবনা বাড়িয়ে দেয়।

এছাড়া, কৌশলটি ডিট্রেন্ডেড প্রাইসের মাধ্যমে ট্রেডিং সিগন্যাল যাচাই করে, যা দামের অপ্রাসঙ্গিক নিম্ন-ফ্রিকোয়েন্সি তথ্য ফিল্টার আউট করে। এতে কৌশলটি দামের চক্রাকার প্রবণতার উপর আরও নির্ভুলভাবে ফোকাস করতে পারে এবং স্বল্পমেয়াদী বাজারের শব্দ দ্বারা প্রভাবিত হয় না।

ঝুঁকি ও অপ্টিমাইজেশন

এই কৌশলের প্রধান ঝুঁকি হল এহলার্স লিডিং ইন্ডিকেটরের ভুল সংকেত সনাক্ত করার সম্ভাবনা, যার ফলে অযথা আগাম পজিশন খোলার কারণে লোকসান হতে পারে। ইন্ডিকেটরের প্যারামিটার সমন্বয় করে সংবেদনশীলতা অপ্টিমাইজ করা যায়।

এছাড়া, ট্রেডারদের মনে রাখতে হবে যে এই কৌশলটি কেবলমাত্র স্পষ্ট চক্রাকার প্যাটার্নযুক্ত পণ্যের জন্য উপযোগী। যেসব পণ্যের দামের গতিপথ বিশৃঙ্খল, সেক্ষেত্রে এর কার্যকারিতা কমে যায়। কৌশলটি ব্যবহারের আগে পণ্যটির চক্রাকার নিয়মিততা যাচাই করার পরামর্শ দেওয়া হয়।

অন্যান্য ইন্ডিকেটরের সাথে নিশ্চিতকরণ করে বা পজিশন ম্যানেজমেন্ট কৌশল পরিবর্তন করে ঝুঁকি নিয়ন্ত্রণ করা যায়। উদাহরণস্বরূপ, স্টপ-লস সেট করা বা একক ট্রেডের আকার ছোট রাখা।

সারাংশ

এই কৌশলটি এহলার্স লিডিং ইন্ডিকেটর ব্যবহার করে দামের চক্রাকার প্রবণতা নির্ণয় করে এবং একটি নতুন চক্র শুরু হওয়ার আগেই পজিশন খোলে। এটি একটি সাধারণ ট্রেন্ড-ফলোয়িং কৌশল। চক্রাকার প্যাটার্ন স্পষ্ট এমন পণ্যের জন্য এটি অত্যন্ত কার্যকর, তবে কিছু ভুয়া সংকেতের ঝুঁকি থাকে। প্যারামিটার টিউনিং এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করা যায়।

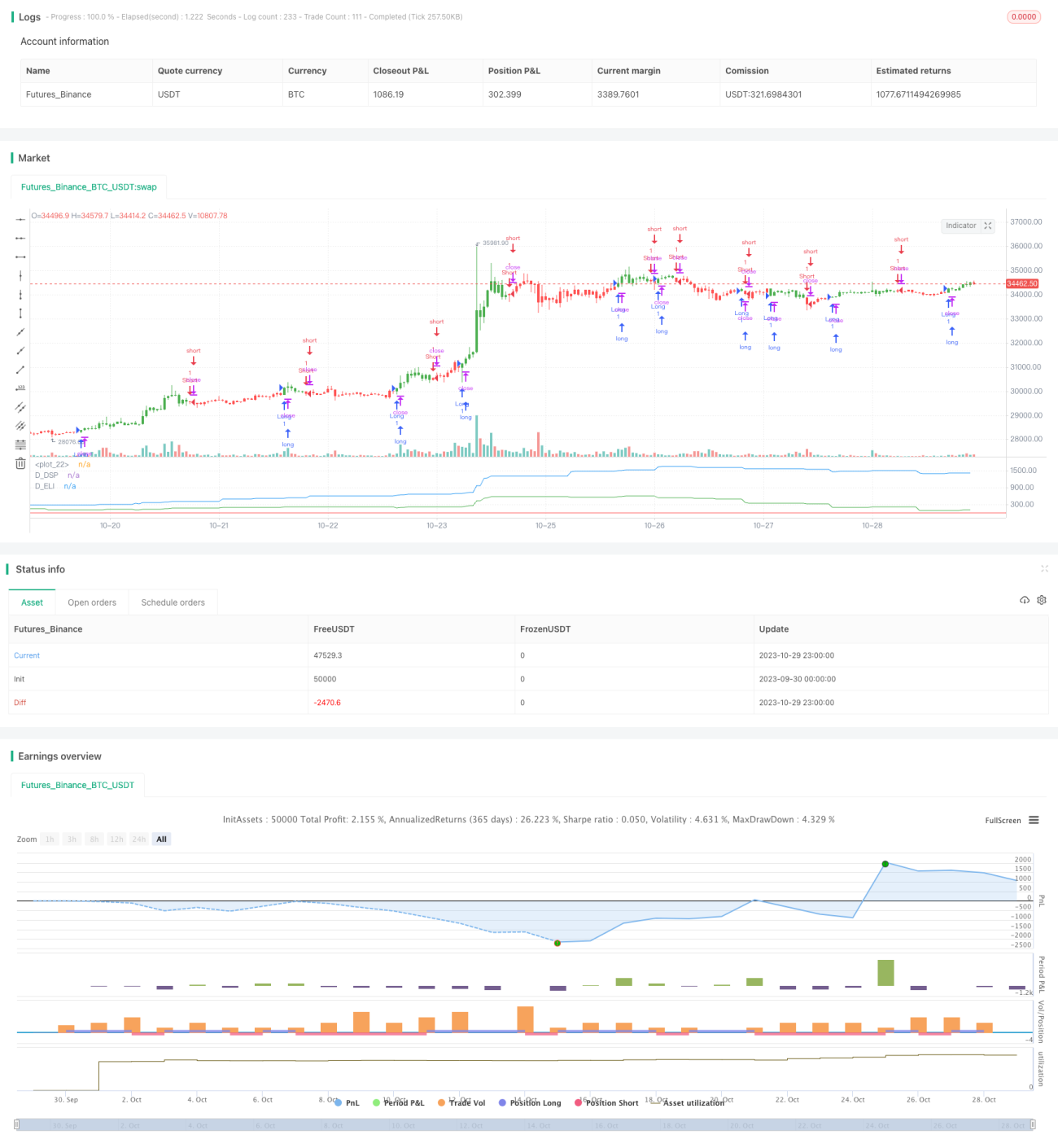

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single- 1