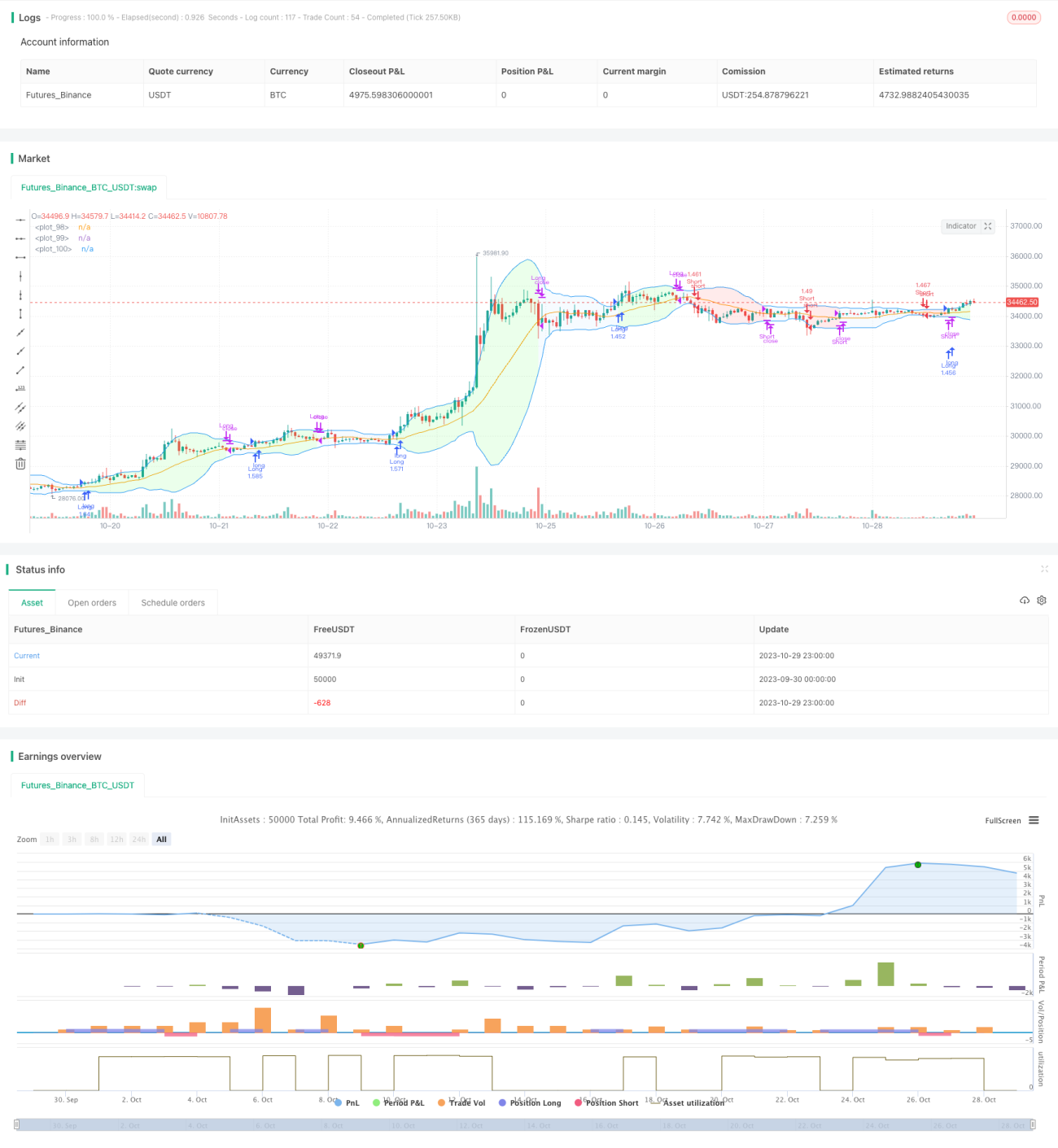

বিপরীতধর্মী বলিঙ্গার ব্যান্ড চ্যানেল ওঠানামা প্রবণতা কৌশল

সংক্ষিপ্ত বিবরণ

এটি একটি বোলিঞ্জার ব্যান্ডের উপর ভিত্তি করে তৈরি রিভার্সাল-টাইপ অসিলেটিং ট্রেন্ড কৌশল। এটি বোলিঞ্জার ব্যান্ডের উপরের এবং নিচের চ্যানেলকে ট্রেন্ড নির্ধারণের জন্য ব্যবহার করে এবং দাম চ্যানেলের সীমানার কাছে এলে বিপরীতমুখী সুযোগ খুঁজে প্রবেশ করে।

কৌশলের নীতি

এই কৌশলটি বোলিঞ্জার ব্যান্ড সূচককে প্রধান প্রযুক্তিগত সূচক হিসেবে ব্যবহার করে। বোলিঞ্জার ব্যান্ডটি n-দিনের মুভিং এভারেজ এবং এর উপরে ও নিচে ওঠানামার পরিসর নিয়ে গঠিত। বোলিঞ্জার ব্যান্ডের উপরের রেল = n-দিনের মুভিং এভারেজ + m × n-দিনের স্ট্যান্ডার্ড ডেভিয়েশন, বোলিঞ্জার ব্যান্ডের নিচের রেল = n-দিনের মুভিং এভারেজ - m × n-দিনের স্ট্যান্ডার্ড ডেভিয়েশন। এখানে n এবং m প্যারামিটার।

যখন দাম উপরের রেলের কাছে পৌঁছায়, তখন বর্তমান ঊর্ধ্বমুখী প্রবণতা নির্দেশ করে, কিন্তু এটি শীর্ষে পৌঁছে বিপরীত হতে পারে; যখন দাম নিচের রেলের কাছে পৌঁছায়, তখন বর্তমান নিম্নমুখী প্রবণতা নির্দেশ করে, কিন্তু এটি নিচে পৌঁছে বিপরীত হতে পারে। এই সময়ে যদি বোলিঞ্জার ব্যান্ডের উপরের বা নিচের রেল কার্যকরভাবে ভেঙে যায়, তাহলে বিপরীতমুখী শুরু হতে পারে।

এই কৌশলের নির্দিষ্ট ট্রেডিং নিয়মগুলি নিম্নরূপ:

-

যখন ক্লোজিং প্রাইজ বোলিঞ্জার ব্যান্ডের উপরের রেলের চেয়ে বেশি হয়, তখন লং পজিশনে প্রবেশ করুন; যখন ক্লোজিং প্রাইজ বোলিঞ্জার ব্যান্ডের নিচের রেলের চেয়ে কম হয়, তখন শর্ট পজিশনে প্রবেশ করুন।

-

লাভের লক্ষ্য এবং স্টপ লস n-দিনের মুভিং এভারেজের উপর ভিত্তি করে সিগন্যাল হিসেবে কাজ করে। যখন লং অর্ডারের ক্লোজিং প্রাইজ n-দিনের মুভিং এভারেজের নিচে নেমে যায়, তখন লাভ নিয়ে প্রস্থান করুন; যখন শর্ট অর্ডারের ক্লোজিং প্রাইজ n-দিনের মুভিং এভারেজের উপরে উঠে যায়, তখন স্টপ লস দিয়ে প্রস্থান করুন।

-

নির্দিষ্ট ট্রেডিং ভলিউম ব্যবহার করা হয়, প্রতিটি ট্রেডে একটি নির্দিষ্ট পরিমাণ।

-

নির্দিষ্ট রেশিও মানি ম্যানেজমেন্ট পদ্ধতি ব্যবহার করা হয়, নির্দিষ্ট লাভ-লোকসানের অনুপাত এবং অর্ডার সমন্বয়ের পরিমাণ নির্ধারণ করা হয়। যখন নির্দিষ্ট অনুপাতে লাভ হয়, তখন নির্দিষ্ট পরিমাণে পজিশন বাড়ানো হয়; যখন লোকসান হয়, তখন পজিশন কমানো হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

বোলিঞ্জার ব্যান্ড চ্যানেল ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা হয় এবং কাউন্টার-ট্রেন্ড ট্রেডিং কৌশল অবলম্বন করা হয়, যেখানে দাম বিপরীত হতে পারে এমন সময়ে প্রবেশ করে, বেশিরভাগ অসিলেশন এড়িয়ে যায় এবং জয়ের হার বাড়ায়।

-

মুভিং এভারেজ লাভের লক্ষ্য এবং স্টপ লস সিগন্যাল হিসাবে বেশ নির্ভরযোগ্য, যা বেশিরভাগ লাভ লক করতে সাহায্য করে।

-

নির্দিষ্ট ট্রেডিং ভলিউম কৌশলটি সহজ এবং বাস্তবায়ন করা সহজ, জটিল গণনার প্রয়োজন হয় না।

-

নির্দিষ্ট রেশিও মানি ম্যানেজমেন্ট কৌশল পজিশন অ্যাডজাস্টমেন্টের মাধ্যমে লাভ বাড়াতে এবং একই সাথে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

-

বোলিঞ্জার ব্যান্ডের ভুল সিগন্যাল তৈরি হওয়ার সম্ভাবনা রয়েছে, যা ট্রেন্ডের বিপরীতে ট্রেড করার ফলে লোকসান হতে পারে।

-

মুভিং এভারেজের পিছিয়ে পড়া প্রকৃতির কারণে লাভ পুরোপুরি নেওয়া নাও যেতে পারে।

-

নির্দিষ্ট ট্রেডিং ভলিউম বাজারের অবস্থা অনুযায়ী পজিশন সামঞ্জস্য করতে পারে না, ফলে পজিশন খুব বড় বা খুব ছোট হওয়ার সমস্যা হতে পারে।

-

নির্দিষ্ট রেশিও মানি ম্যানেজমেন্ট পদ্ধতি পজিশনের আকার বাড়ানোর পরিমাণ বড় করে, যা লোকসান বাড়িয়ে দিতে পারে।

প্রতিকার: বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করা, সিগন্যালের নির্ভুলতা বাড়ানো; অন্যান্য সূচকের সাথে ট্রেন্ড বিচার করা; নির্দিষ্ট পজিশনের আকার যথাযথভাবে কমানো; নির্দিষ্ট রেশিও মানি ম্যানেজমেন্টের পজিশন অ্যাডজাস্টমেন্টের পরিমাণ কমানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করা, যেমন n এবং m মান সামঞ্জস্য করে বোলিঞ্জার ব্যান্ড চ্যানেলের নির্ভুলতা বাড়ানো।

-

অন্যান্য সূচক যেমন MACD, KDJ ইত্যাদি যোগ করে বোলিঞ্জার ব্যান্ডের ভুল সিগন্যাল এড়ানো।

-

নির্দিষ্ট ট্রেডিং ভলিউমকে ডায়নামিক ট্রেডিং ভলিউমে পরিবর্তন করা, বাজারের অবস্থা অনুযায়ী পজিশন নমনীয়ভাবে সামঞ্জস্য করা।

-

নির্দিষ্ট রেশিও মানি ম্যানেজমেন্ট পদ্ধতির পজিশন অ্যাডজাস্টমেন্টের পরিমাণ কমানো এবং মানি কার্ভ অপ্টিমাইজ করা।

-

স্টপ লস কৌশল যোগ করা, যেমন ট্রেলিং স্টপ, রেঞ্জ ব্রেকআউট স্টপ ইত্যাদি, ঝুঁকি আরও নিয়ন্ত্রণ করা।

-

প্যারামিটার অপ্টিমাইজেশন করা, স্বয়ংক্রিয়ভাবে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে সেরা প্যারামিটার জোড়া খুঁজে বের করে কৌশলটি অপ্টিমাইজ করা।

সারসংক্ষেপ

কৌশলটি সামগ্রিকভাবে একটি মোটামুটি সাধারণ বোলিঞ্জার ব্যান্ড রিভার্সাল কৌশল। এটি বোলিঞ্জার ব্যান্ড ব্যবহার করে ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করে, মুভিং এভারেজের সাথে লাভের লক্ষ্য এবং স্টপ লস সেট করে এবং নির্দিষ্ট ট্রেডিং ভলিউম ও নির্দিষ্ট রেশিও মানি ম্যানেজমেন্টের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। প্রচলিত বোলিঞ্জার ব্যান্ড কৌশলের তুলনায়, এই কৌশলটি একটি রিভার্সাল কৌশল হিসাবে তাত্ত্বিকভাবে কিছু অসিলেশন এড়িয়ে লাভের সম্ভাবনা বাড়াতে পারে। কিন্তু বোলিঞ্জার ব্যান্ড এবং মুভিং এভারেজের মতো সূচকগুলির নিজস্ব ত্রুটি থাকায়, বাস্তব প্রয়োগে আরও অপ্টিমাইজেশন প্রয়োজন যাতে কৌশলটিকে প্যারামিটারাইজ করা যায় এবং ট্রেডিং ঝুঁকি কমানো যায়।

- 1