ক্লাসিক দ্বৈত ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ক্লাসিক পিভট পয়েন্ট গণনা করে এবং আরএসআই ইন্ডিকেটর ব্যবহার করে বর্তমান ট্রেন্ডের দিক নির্ধারণ করে, যার মাধ্যমে stocks-এ দ্বৈত ট্রেন্ড ট্র্যাকিং করা হয়। এটি মিডিয়াম থেকে শর্ট-টার্ম ট্রেন্ড ট্রেডিংয়ের জন্য উপযোগী।

কৌশলের বিস্তারিত বিবরণ

এই কৌশলটি নিম্নলিখিত ধাপগুলির মাধ্যমে দ্বৈত ট্রেন্ড ট্র্যাকিং বাস্তবায়ন করে:

-

ক্লাসিক পিভট পয়েন্ট গণনা করা, যার মধ্যে রয়েছে সেন্ট্রাল পয়েন্ট (Pivot), সাপোর্ট ১ (S1), রেজিস্ট্যান্স ১ (R1), সাপোর্ট ২ (S2), রেজিস্ট্যান্স ২ (R2) ইত্যাদি।

-

স্টকের ট্রেন্ড দিক নির্ণয়ের জন্য আরএসআই ইন্ডিকেটর ব্যবহার করা। আরএসআই ৮০-এর উপরে থাকলে ওভারবট জোন, এবং ২০-এর নিচে থাকলে ওভারসোল্ড জোন হিসেবে গণ্য করা হয়।

-

স্টকের ডেইলি টাইমফ্রেমের ট্রেন্ড দিক নির্ণয়। ক্লোজিং প্রাইস আগের দিনের R2-এর চেয়ে বেশি হলে তাকে শক্তিশালী, এবং ক্লোজিং প্রাইস আগের দিনের S2-এর চেয়ে কম হলে তাকে দুর্বল হিসেবে বিবেচনা করা হয়।

-

ডেইলি টাইমফ্রেমের ট্রেন্ড দিকের ভিত্তিতে, পিভট পয়েন্ট এবং আরএসআই ইন্ডিকেটরের সাথে মিলিয়ে সেদিনের ট্রেডিং কৌশল নির্ধারণ করা।

-

যদি ডেইলি ট্রেন্ড শক্তিশালী হয় (ক্লোজিং প্রাইস > R2), তাহলে পিভট পয়েন্টের নিচে রিট্রেসমেন্টের ক্রয় পয়েন্ট পর্যবেক্ষণ করা, অথবা S1-এর নিচে ক্রয় করা।

-

যদি ডেইলি ট্রেন্ড দুর্বল হয় (ক্লোজিং প্রাইস < S2), তাহলে পিভট পয়েন্টের উপরে রিট্রেসমেন্টের বিক্রয় পয়েন্ট পর্যবেক্ষণ করা, অথবা R1-এর উপরে বিক্রয় করা।

-

-

স্টপ-লস পয়েন্ট নির্ধারণ। শক্তিশালী ট্রেন্ডের জন্য স্টপ-লস আগের দিনের S1-এ, এবং দুর্বল ট্রেন্ডের জন্য স্টপ-লস আগের দিনের R1-এ সেট করা।

এই কৌশলটি পিভট পয়েন্ট গণনার মাধ্যমে মিডিয়াম থেকে লং-টার্ম ট্রেন্ডের দিক নির্ণয় করে, এবং আরএসআই-এর মতো ইন্ডিকেটরের সাহায্যে শর্ট-টার্ম ট্রেন্ড ও নির্দিষ্ট এন্ট্রি পয়েন্ট নির্ধারণ করে, যার মাধ্যমে শেয়ারের দামের দ্বৈত ট্রেন্ড ট্র্যাকিং করা সম্ভব হয়। এটি মিডিয়াম থেকে শর্ট-টার্ম ট্রেডিংয়ের জন্য উপযোগী।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি হল:

-

একইসাথে মিডিয়াম-লং টার্ম ট্রেন্ড এবং শর্ট-টার্ম ট্রেন্ড ট্র্যাক করতে পারে, বাজারের পরিবর্তনের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে পারে।

-

পিভট পয়েন্টের কিছু ট্রেন্ড নির্ণয়ের ক্ষমতা আছে, যা মিডিয়াম-লং টার্ম ট্রেন্ড কার্যকরভাবে নির্ধারণ করতে পারে।

-

আরএসআই-এর মতো ইন্ডিকেটর শর্ট-টার্ম ওভারবট/ওভারসোল্ড পরিস্থিতি নির্ণয় করতে পারে, যা নির্দিষ্ট এন্ট্রি পয়েন্ট নির্ধারণে সহায়তা করে।

-

কৌশলের অপারেশন নিয়ম স্পষ্ট এবং সহজ, বোঝা ও প্রয়োগ করা সহজ।

-

ঝুঁকি নিয়ন্ত্রণ পর্যাপ্ত, স্পষ্ট স্টপ-লস পয়েন্ট রয়েছে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি হল:

-

পিভট পয়েন্ট অকার্যকর হতে পারে, মিডিয়াম-লং টার্ম ট্রেন্ড সঠিকভাবে নির্ণয় করতে ব্যর্থ হতে পারে। প্যারামিটার সামঞ্জস্য করে বা অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করে এটি উন্নত করা যেতে পারে।

-

আরএসআই-এর মতো ইন্ডিকেটর ভুল সংকেত দিতে পারে। প্যারামিটার যথাযথভাবে সামঞ্জস্য করে বা অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করে এটি মোকাবেলা করা যেতে পারে।

-

স্টপ-লস পয়েন্ট নির্ধারণ অত্যন্ত কঠোর হতে পারে, স্টপ-লস ভেঙে যাওয়ার ঝুঁকি সম্পূর্ণরূপে এড়ানো যায় না। কিছুটা বাফার জোন রাখা যেতে পারে।

-

কৌশলের ড্রডাউন বেশ বড় হতে পারে, মানসিক প্রস্তুতি ও পর্যাপ্ত মূলধন সমর্থন প্রয়োজন।

-

অতিরিক্ত ট্রেডিংয়ের ঝুঁকি রয়েছে। অতিরিক্ত ট্রেডিং এড়ানোর জন্য পজিশন খোলার শর্ত যথাযথভাবে সামঞ্জস্য করা যেতে পারে।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করা, যেমন আরএসআই-এর প্যারামিটার সামঞ্জস্য করা, পিভট পয়েন্ট গণনার পদ্ধতি অপ্টিমাইজ করা ইত্যাদি, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

অন্যান্য ইন্ডিকেটর যোগ করা বা সমন্বয় করা, যেমন KDJ, MACD ইত্যাদি, যাতে সংকেত আরও নির্ভুল ও নির্ভরযোগ্য হয়।

-

স্টপ-লস কৌশল অপ্টিমাইজ করা, যেমন ট্রেইলিং স্টপ-লস, এক্সিট স্টপ-লস ইত্যাদি, স্টপ-লস ভেঙে যাওয়ার ঝুঁকি কমানো।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা, প্রতি ট্রেডের পজিশনের আকার যথাযথভাবে নিয়ন্ত্রণ করে একক ট্রেডের ক্ষতির প্রভাব কমানো।

-

পজিশন খোলার শর্ত অপ্টিমাইজ করা, খুব বেশি প্রবেশ/প্রস্থান এড়ানো। ফিল্টারিং শর্ত যোগ করা যেতে পারে।

-

বিভিন্ন পণ্যের উপর ফলাফল পরীক্ষা করা, সর্বোত্তম ফলাফলের জন্য প্যারামিটার সামঞ্জস্য করা।

-

স্বয়ংক্রিয় টেক-প্রফিট কৌশল যোগ করা, লাভ লক করার জন্য।

সারসংক্ষেপ

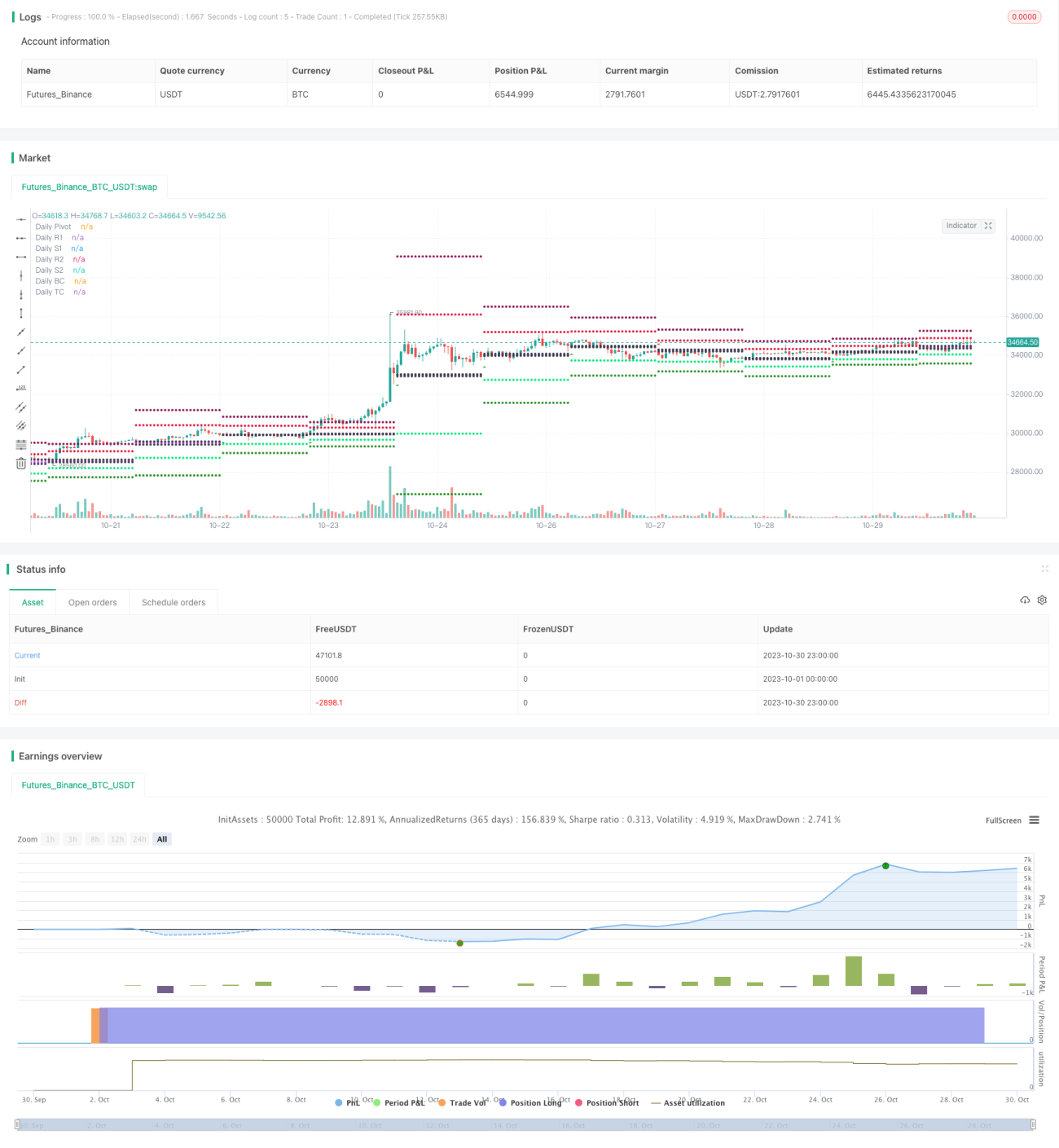

এই কৌশলটি পিভট পয়েন্ট গণনার মাধ্যমে মিডিয়াম-লং টার্ম ট্রেন্ড নির্ধারণ করে এবং আরএসআই-এর মতো ইন্ডিকেটর ব্যবহার করে শর্ট-টার্ম ট্রেন্ড ও নির্দিষ্ট এন্ট্রি পয়েন্ট নির্ধারণে সহায়তা করে, যার মাধ্যমে শেয়ারের দামের দ্বৈত ট্রেন্ড ট্র্যাকিং করা যায়। সামগ্রিক অপারেশন লজিক স্পষ্ট ও যুক্তিসঙ্গত, মিডিয়াম থেকে শর্ট-টার্ম ট্রেডিংয়ে কার্যকারিতা ভালো। তবে কিছু সম্ভাব্য ভুল সংকেতের ঝুঁকি রয়েছে, যা প্যারামিটার কম্বিনেশন আরও অপ্টিমাইজ করে এবং স্টপ-লস কঠোরভাবে নিয়ন্ত্রণ করে ঝুঁকি কমানো প্রয়োজন, পাশাপাশি সম্ভাব্য বড় ড্রডাউন নিয়ন্ত্রণে পজিশনের আকার সীমিত রাখা প্রয়োজন। যদি এই কৌশলটি ক্রমাগত অপ্টিমাইজ ও উন্নত করা যায়, তাহলে স্থিতিশীল বিনিয়োগ লাভ অর্জন করা সম্ভব।

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")- 1