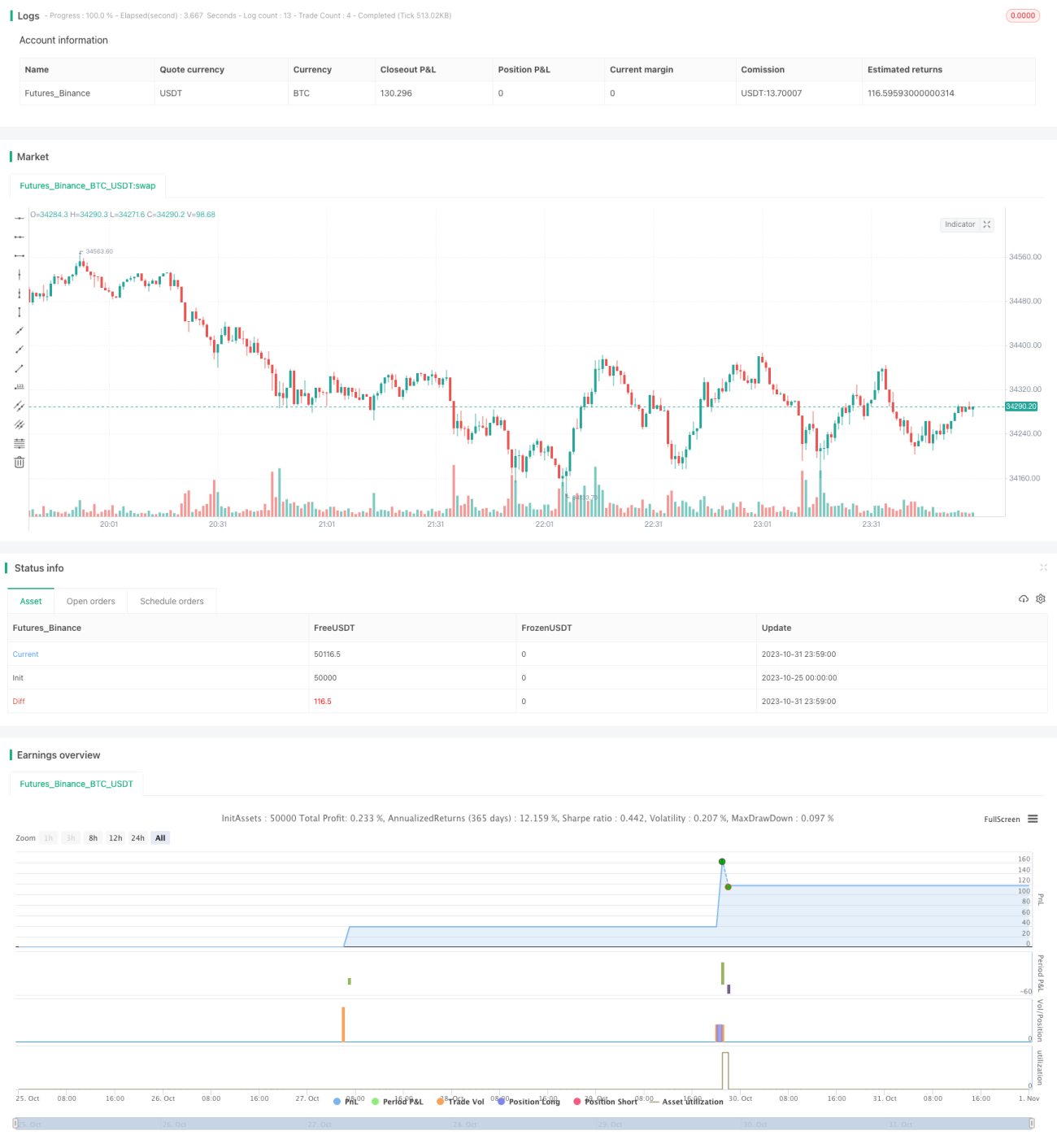

ATR-ভিত্তিক ট্রেলিং স্টপ লস কৌশল (শুধুমাত্র লং)

সারসংক্ষেপ

এই কৌশলটি ATR সূচকের ভিত্তিতে দুটি ভিন্ন প্যারামিটার সহ গতিশীল স্টপ-লস স্তর নির্ধারণ করে, একটি দ্রুত স্টপ-লস এবং একটি ধীর স্টপ-লস। দাম বিভিন্ন স্টপ-লস স্তর ভেঙ্গে যাওয়ার উপর ভিত্তি করে লং পজিশন খোলা বা স্টপ-লস দিয়ে পজিশন থেকে বেরিয়ে আসা হয়। কৌশলটির উদ্দেশ্য হল ATR সূচক ব্যবহার করে যুক্তিসঙ্গত স্টপ-লস অবস্থান নির্ধারণ করা, পাশাপাশি স্টপ-লস নিশ্চিত করে দামের ঊর্ধ্বমুখী প্রবণতা অনুসরণ করা।

কৌশল নীতি

এই কৌশলটি ATR সূচক ব্যবহার করে দুটি ভিন্ন প্যারামিটারের স্টপ-লস অবস্থান গণনা করে। দ্রুত স্টপ-লস 5-পিরিয়ড ATR কে 0.5 দ্বারা গুণ করে স্টপ-লসের প্রস্থ হিসাবে ব্যবহার করে; ধীর স্টপ-লস 10-পিরিয়ড ATR কে 3 দ্বারা গুণ করে স্টপ-লসের প্রস্থ হিসাবে ব্যবহার করে। যখন দাম বেড়ে দ্রুত স্টপ-লস স্তর ভেঙ্গে যায়, তখন একটি লং পজিশন খোলা হয়; যখন দাম আরও বেড়ে ধীর স্টপ-লস স্তর ভেঙ্গে যায়, তখন স্টপ-লস অবস্থানটি ধীর স্টপ-লস স্তরে সামঞ্জস্য করা হয়। যদি দাম ঘুরে নিচে পড়ে, তাহলে এই দুইয়ের মধ্যে ভাঙ্গনের সম্পর্কের ভিত্তিতে স্টপ-লস অবস্থান সরানো হয়।

নির্দিষ্ট যুক্তি হল:

-

দ্রুত স্টপ-লস স্তর Trail1 গণনা: 5-পিরিয়ড ATR গুণ 0.5

-

ধীর স্টপ-লস স্তর Trail2 গণনা: 10-পিরিয়ড ATR গুণ 3

-

যখন দাম বেড়ে Trail1 ভেঙ্গে যায়, তখন একটি লং পজিশন খোলা হয়

-

যখন দাম আরও বেড়ে Trail2 ভেঙ্গে যায়, তখন স্টপ-লস অবস্থানটি Trail2 এ সামঞ্জস্য করা হয়

-

যদি দাম ঘুরে নিচে পড়ে Trail1 ভেঙ্গে যায়, তাহলে স্টপ-লস অবস্থানটি Trail1 এ ফিরিয়ে আনা হয়

-

যদি দাম আরও নিচে পড়ে Trail2 ভেঙ্গে যায়, তাহলে স্টপ-লস অবস্থানটি Trail2 এ সামঞ্জস্য করা হয়

-

শেষ পর্যন্ত, যদি দাম স্টপ-লস স্তর ট্রিগার করে, তাহলে স্টপ-লস দিয়ে পজিশন থেকে বেরিয়ে আসা হয়

এই পদ্ধতিতে, দাম বাড়ার সময় প্রবণতা অনুসরণ করে লাভ চালানো যায় এবং দাম ঘুরে নিচে পড়লে সময়মতো স্টপ-লস নেওয়া যায়। একই সাথে, দ্রুত ও ধীর দুটি স্টপ-লস স্তর স্টপ-লস এবং অনুসরণের মধ্যে সম্পর্কের ভারসাম্য বজায় রাখতে পারে।

কৌশলের সুবিধা

-

ATR সূচক ব্যবহার করে গতিশীলভাবে স্টপ-লস অবস্থান নির্ধারণ করে, বাজারের অস্থিরতার ভিত্তিতে যুক্তিসঙ্গতভাবে স্টপ-লসের প্রস্থ নির্ধারণ করা যায়

-

দ্বৈত স্টপ-লস প্রক্রিয়া স্টপ-লস এবং অনুসরণের মধ্যে সম্পর্কের ভারসাম্য বজায় রাখতে পারে, একই সাথে স্টপ-লস এবং ঊর্ধ্বমুখী দাম অনুসরণ উভয়ই সম্ভব

-

লং দিক বড় প্রবণতার সাথে সামঞ্জস্যপূর্ণ, লাভ করা সহজ

-

কৌশলের যুক্তি সহজ এবং স্পষ্ট, বাস্তবায়ন বোঝা সহজ

-

স্টপ-লস নিয়ম কঠোর এবং কার্যকর, সময়মতো স্টপ-লস নিয়ে ক্ষতি নিয়ন্ত্রণ করা যায়

কৌশলের ঝুঁকি

-

ATR সূচকের প্যারামিটার সঠিকভাবে সেট না করলে, স্টপ-লস খুব বেশি শিথিল বা খুব কাছাকাছি হতে পারে

-

লং দিকের দিকনির্দেশক ঝুঁকি বিদ্যমান, বাজারের শীর্ষে স্টপ-লস হওয়ার সম্ভাবনা থাকে

-

দ্বৈত স্টপ-লস নিয়ম জটিল, প্যারামিটার ভুলভাবে সেট করলে অকার্যকর হতে পারে

-

EMA ইত্যাদি ফিল্টার শর্ত বিবেচনা করা হয়নি, ভুল ট্রেডের ঝুঁকি রয়েছে

-

অর্থ ব্যবস্থাপনা এবং পজিশন ম্যানেজমেন্ট বিবেচনা করা হয়নি, অতিরিক্ত কেনা/বিক্রির ঝুঁকি রয়েছে

উপরোক্ত ঝুঁকি কমাতে, ATR প্যারামিটার অপ্টিমাইজ করা, ফিল্টার শর্ত যোগ করা এবং অর্থ ব্যবস্থাপনা শক্তিশালী করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ATR প্যারামিটারের সংমিশ্রণ অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

-

EMA ইত্যাদি সূচক যোগ করে Filters in Barriers এর সাথে সম্পর্কিত

-

Stoch RSI ইত্যাদি সূচকের সাথে একত্রে again বিচার করা

-

পুনরায় প্রবেশ ব্যবস্থা যোগ করে পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা

-

অর্থ ব্যবস্থাপনার নিয়ম অপ্টিমাইজ করে একক স্টপ-লসের অনুপাত নিয়ন্ত্রণ করা

-

btc10 wsb পুরো নেটওয়ার্ক পজিশনের সাথে একত্রে বড় দিকনির্দেশক ভুল এড়ানো

-

ঘন্টাভিত্তিক কৌশল যোগ করার কথা বিবেচনা করা

-

পুরো বাজারের বহু-প্রতীক কৌশলে আপগ্রেড করা

-

উচ্চ-কার্যক্ষমতা সম্পন্ন ট্রেডিং ইঞ্জিন স্থাপন করা

উপরোক্ত অপ্টিমাইজেশনগুলির মাধ্যমে, ভুল ট্রেডের ঝুঁকি কমানো এবং কৌশলের স্থিতিশীলতা ও জয়ের হার বাড়ানো যায়।

সারসংক্ষেপ

এই কৌশলের সামগ্রিক ধারণা স্পষ্ট, ATR সূচকের দ্বৈত স্টপ-লস পদ্ধতি ব্যবহার করে লং পজিশন খোলা হয় এবং স্টপ-লস ট্র্যাক করা হয়। কৌশলটির সুবিধা হল স্টপ-লস নিয়ম কঠোর, যা ক্ষতির ঝুঁকি নিয়ন্ত্রণ করতে পারে, যুক্তি সহজ এবং বাস্তবায়ন করা সহজ। কিছু দিকনির্দেশক ঝুঁকি রয়েছে, কিন্তু প্যারামিটারের সংমিশ্রণ অপ্টিমাইজ করে, ফিল্টার শর্ত যোগ করে এবং অর্থ ব্যবস্থাপনার উন্নতি করে ঝুঁকি কমানো এবং ফলাফল উন্নত করা যেতে পারে। যদি আরও অপ্টিমাইজেশন এবং পরীক্ষা করা হয়, তাহলে এই কৌশলটি একটি স্থিতিশীল এবং নির্ভরযোগ্য ট্রেন্ড অনুসরণকারী কৌশল হয়ে উঠতে পারে।

- 1