StochRSI এবং ট্রেডিং ভলিউমের উপর ভিত্তি করে লং-শর্ট কৌশল

সারসংক্ষেপ

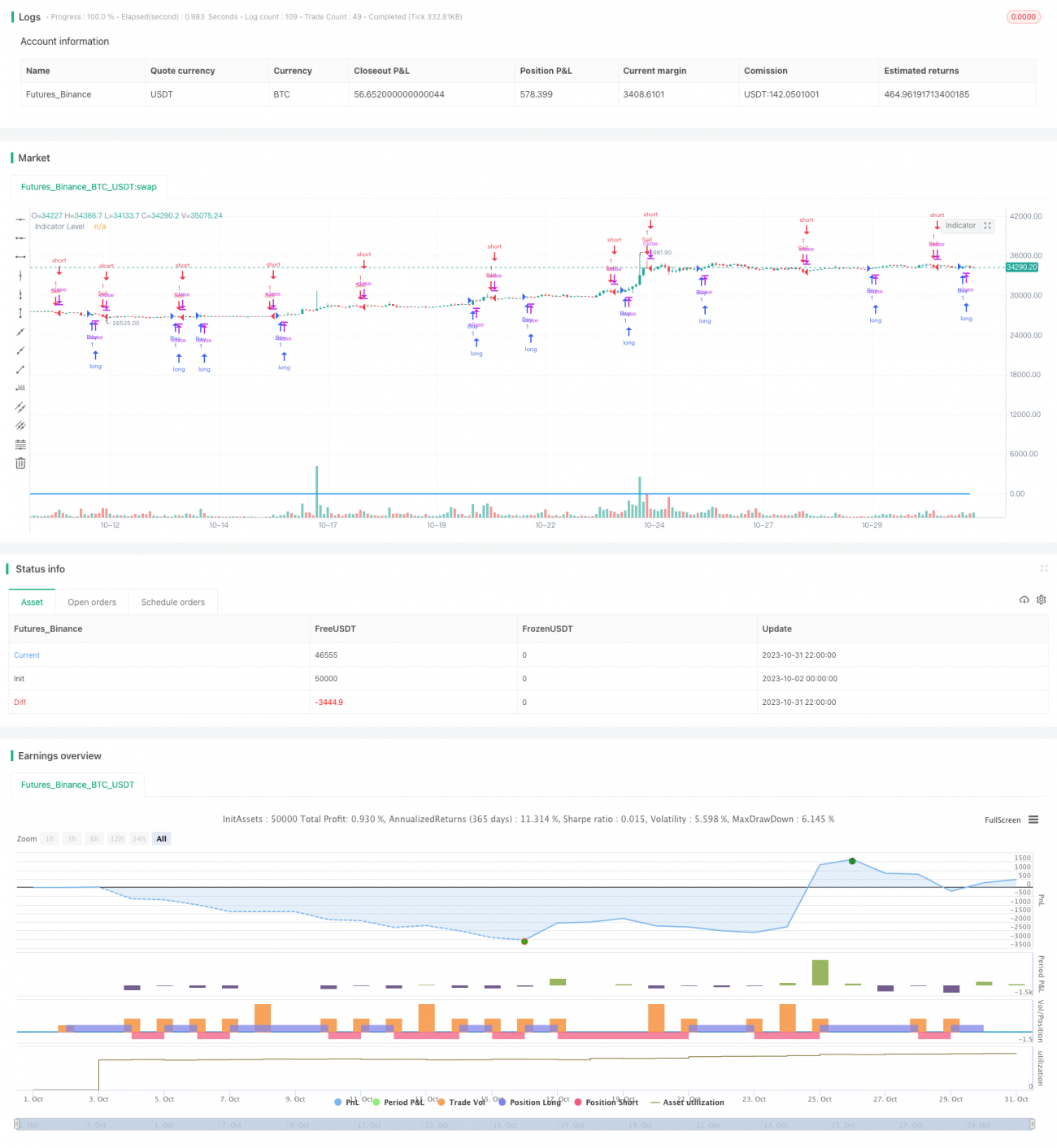

এই কৌশলটি StochRSI নির্দেশক এবং ট্রেডিং ভলিউমকে একত্রিত করে। যখন StochRSI নির্দেশক বাই বা সেল সংকেত দেয়, তখন একই সাথে বিগত ৭ দিনের গড় ট্রেডিং ভলিউমের চেয়ে বর্তমান ভলিউম বেশি কিনা তা যাচাই করা হয়। শুধুমাত্র যখন নির্দেশক সংকেত এবং ভলিউম শর্ত উভয়ই পূরণ হয়, তখনই বাই বা সেল অপারেশন করা হয়। এই কৌশলটির উদ্দেশ্য হল StochRSI নির্দেশক ব্যবহার করে অতিরিক্ত কেনা ও অতিরিক্ত বিক্রির অবস্থা চিহ্নিত করা, এবং একই সাথে ভলিউম ব্যবহার করে মিথ্যা সংকেত ফিল্টার করা, উচ্চ ট্রেডিং ভলিউমের পরিস্থিতিতে বাই এবং সেলের সুযোগ খোঁজা।

কৌশলের নীতি

প্রথমে, এই কৌশলটি ১৪-দিনের RSI এর মান গণনা করে, তারপর RSI-তে ১৪-দিনের Stochastic নির্দেশক প্রয়োগ করে StochRSI-এর K মান এবং D মান প্রাপ্ত করে। StochRSI নির্দেশক অতিরিক্ত কেনা ও অতিরিক্ত বিক্রি অঞ্চলে সংকেত দেয়।

তারপর, K মান এবং D মানের পার্থক্য গণনা করা হয়। যখন পার্থক্য ০-এর বেশি হয়, তখন নির্দেশক স্তর ১ ধরা হয়, যখন ০-এর কম হয় তখন -১ ধরা হয়। নির্দেশক স্তরটি StochRSI-এর বুলিশ/বেয়ারিশ অবস্থা নির্ধারণে ব্যবহৃত হয়।

এরপর, বিগত ৭ দিনের গড় ট্রেডিং ভলিউম গণনা করা হয়। যখন K মান D মানকে উপরের দিকে অতিক্রম করে (নির্দেশক স্তর নেতিবাচক থেকে ধনাত্মক হয়), এবং ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হয়, এবং ভলিউম গড় ভলিউমের চেয়ে বেশি হয়, তখন এটি বাই সংকেত হিসেবে বিবেচিত হয়। যখন K মান D মানকে নিচের দিকে অতিক্রম করে (নির্দেশক স্তর ধনাত্মক থেকে নেতিবাচক হয়), এবং ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম হয়, এবং ভলিউম গড় ভলিউমের চেয়ে বেশি হয়, তখন এটি সেল সংকেত হিসেবে বিবেচিত হয়।

সুতরাং, এই কৌশলটি StochRSI নির্দেশক ব্যবহার করে বাজারের অতিরিক্ত কেনা ও অতিরিক্ত বিক্রি অবস্থা চিহ্নিত করে, এবং ভলিউম ব্যবহার করে মিথ্যা সংকেত ফিল্টার করে, প্রকৃত শক্তিশালী প্রবণতায় ট্রেড করে।

সুবিধা বিশ্লেষণ

- StochRSI নির্দেশক অতিরিক্ত কেনা ও অতিরিক্ত বিক্রি অবস্থা শনাক্ত করতে পারে এবং রিভার্সাল ট্রেডিং সুযোগ ব্যবহার করতে পারে। ভলিউম ফিল্টারের সাথে একত্রিত করে রেঞ্জবাউন্ড এলাকায় মিথ্যা সংকেত এড়ানো যায়।

- ভলিউম শর্ত কম ভলিউমের মিথ্যা ব্রেকআউট ফিল্টার করতে পারে। শুধুমাত্র উচ্চ ট্রেডিং ভলিউমের ট্রেন্ডিং পরিস্থিতিতে ট্রেড করলে লাভের সম্ভাবনা বৃদ্ধি পায়।

- K মান এবং D মানের মুভিং এভারেজ ক্রসওভার এবং ভলিউম শর্তের সংমিশ্রণ সংকেতের নির্ভরযোগ্যতা বাড়াতে পারে এবং মিথ্যা সংকেত ফিল্টার করতে পারে।

- কৌশলটির অপারেশন লজিক পরিষ্কার এবং সহজ, বোঝা এবং বাস্তবায়ন করা সহজ, এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

- StochRSI নির্দেশকের টাইমিং সমস্যা রয়েছে, K মান এবং D মানের ক্রসওভার সংকেত পিছিয়ে যেতে পারে, যার ফলে খুব তাড়াতাড়ি বা খুব দেরিতে প্রবেশ হতে পারে। নির্দেশকের সংবেদনশীলতা বাড়ানোর জন্য প্যারামিটার অপ্টিমাইজ করা প্রয়োজন।

- ভলিউম বৃদ্ধির প্রভাবের কারণে বাজার ক্র্যাশ ও বড় পতনের সময় কৌশলটি বড় ক্ষতির সম্মুখীন হতে পারে। ঝুঁকি নিয়ন্ত্রণে স্টপ-লস সেট করা প্রয়োজন।

- শুধুমাত্র StochRSI নির্দেশকের উপর নির্ভর করলে মিথ্যা ব্রেকআউটের প্রভাব পড়তে পারে, তাই আরও অপ্টিমাইজেশন এবং অন্যান্য শর্ত যুক্ত করা প্রয়োজন।

- ভলিউম ফিল্টার কিছু ট্রেডিং সুযোগ হারিয়ে ফেলতে পারে। ট্রেড কাউন্ট এবং টিক ভলিউম বিশ্লেষণের সাথে সংমিশ্রণ করে আরও অপ্টিমাইজ করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশ

- StochRSI প্যারামিটার অপ্টিমাইজ করুন, সেরা K মান এবং D মানের প্যারামিটার কম্বিনেশন খুঁজুন, নির্দেশকের সংবেদনশীলতা বাড়ান।

- ভলিউমের মুভিং এভারেজ নির্দেশক যোগ করুন, ভলিউমের ট্রেন্ড নির্ধারণ করুন, ভলিউম হ্রাসের সময় মিথ্যা সংকেত এড়িয়ে চলুন।

- অন্যান্য নির্দেশক যোগ করুন, যেমন MACD, RSI ইত্যাদি, সংমিশ্রণ করে সংকেতের নির্ভুলতা বাড়ান।

- স্টপ-লস কৌশল যোগ করুন, ATR ইত্যাদি নির্দেশকের ভিত্তিতে ডায়নামিক স্টপ-লস সেট করুন, একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করুন।

- বিপরীত ও সমমুখী ভলিউম বিশ্লেষণ করুন, সমমুখী ভলিউমের কারণে অতিরিক্ত বৃদ্ধির ঝুঁকি এড়িয়ে চলুন।

- বাজারের পর্যায় অনুযায়ী বিভিন্ন প্যারামিটার ব্যবহার করুন, StochRSI-এর প্যারামিটার অপ্টিমাইজ করুন যাতে এটি আরও অভিযোজনযোগ্য হয়।

উপসংহার

এই কৌশলটি প্রথমে StochRSI ব্যবহার করে অতিরিক্ত কেনা ও অতিরিক্ত বিক্রি অবস্থা নির্ধারণ করে, এবং K মান ও D মানের ক্রসওভারের মাধ্যমে ট্রেডিং সংকেত প্রদান করে। একই সাথে, ভলিউম নির্দেশক ব্যবহার করে মিথ্যা সংকেত ফিল্টার করা হয়, শুধুমাত্র প্রকৃত শক্তিশালী প্রবণতায় বাই এবং সেল করা হয়। এই কৌশলটি সহজ নির্দেশক একীভূত করে একটি সহজে বাস্তবায়নযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল গঠন করে। আরও পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনকতা বাড়ানো যেতে পারে। তবে ভলিউম বৃদ্ধির ঝুঁকি সম্পর্কে সতর্ক থাকা প্রয়োজন, এবং ঝুঁকি নিয়ন্ত্রণে স্টপ-লস যোগ করার পরামর্শ দেওয়া হচ্ছে।

- 1