ট্রিপল আরএসআই চরম মান ট্রেডিং কৌশল

সারসংক্ষেপ

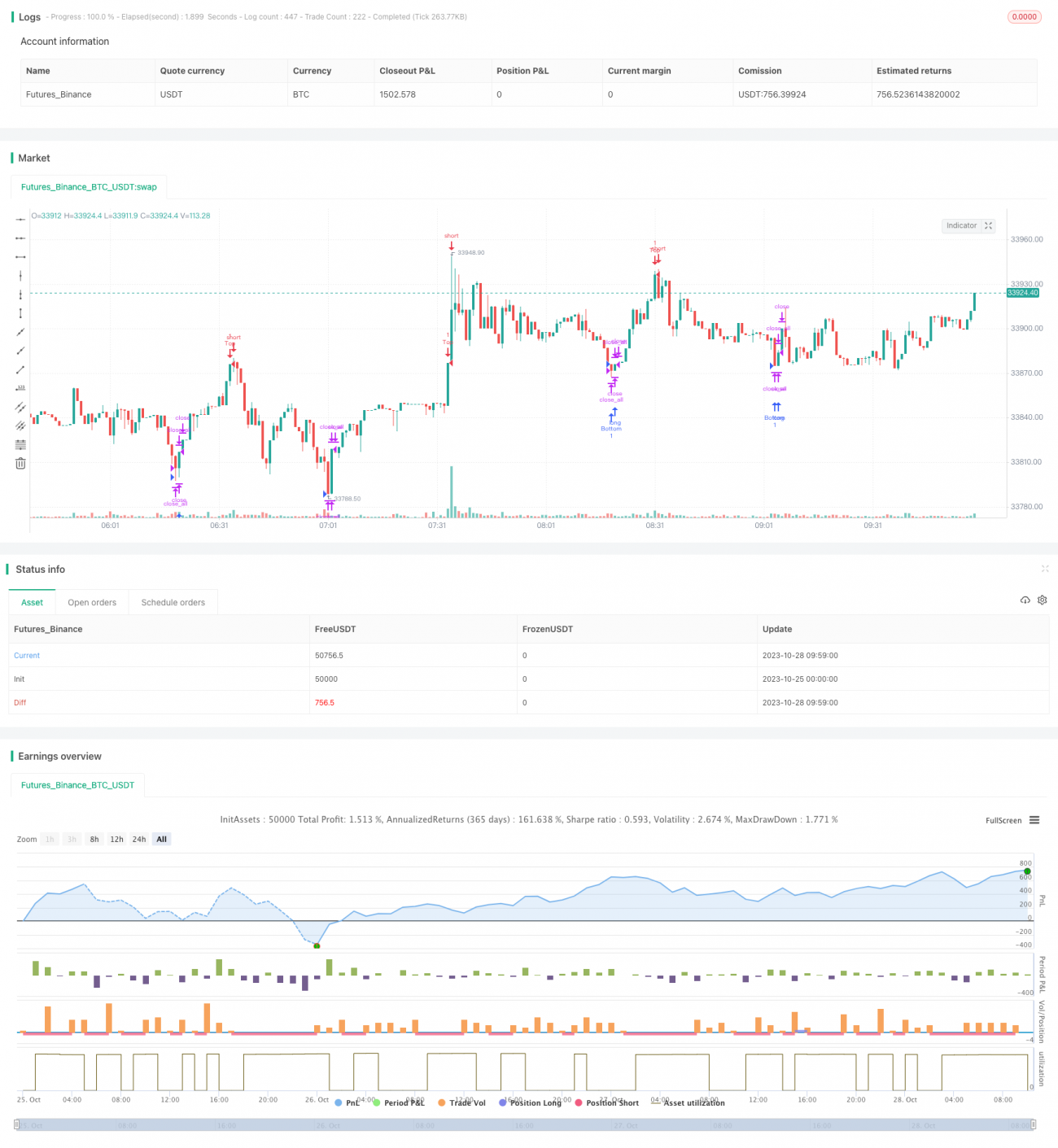

এই কৌশলটি তিনটি ভিন্ন সময়কালের RSI সূচক একসাথে পর্যবেক্ষণ করে বাজার ওভারবট বা ওভারসোল্ডের চরম অঞ্চলে পৌঁছেছে কিনা তা নির্ধারণ করে এবং সেই অনুযায়ী কেনা ও বিক্রির সংকেত তৈরি করে। মূলত বিভিন্ন সময়কালের সূচকের সমন্বয় পর্যবেক্ষণ করে বাজারের প্রবণতা নির্ধারণ করা হয়।

কৌশলের নীতি

এই কৌশলটি একই সাথে ২-পিরিয়ড, ৭-পিরিয়ড এবং ১৪-পিরিয়ডের RSI সূচক ব্যবহার করে। যখন তিনটি RSI সূচক একসাথে ওভারবট বা ওভারসোল্ড সংকেত দেখায়, তখন ট্রেডিং সংকেত তৈরি হয়।

বিশেষ করে, যখন ২-পিরিয়ড RSI ১০-এর কম, ৭-পিরিয়ড RSI ২০-এর কম এবং ১৪-পিরিয়ড RSI ৩০-এর কম হয়, তখন বাজার ওভারসোল্ড বলে ধরা হয় এবং কেনার সংকেত তৈরি হয়। যখন ২-পিরিয়ড RSI ৯০-এর বেশি, ৭-পিরিয়ড RSI ৮০-এর বেশি এবং ১৪-পিরিয়ড RSI ৭০-এর বেশি হয়, তখন বাজার ওভারবট বলে ধরা হয় এবং বিক্রির সংকেত তৈরি হয়।

কোডে accuracy প্যারামিটার ব্যবহার করে RSI-এর ওভারবট/ওভারসোল্ড নির্ণয়ের থ্রেশহোল্ড সামঞ্জস্য করা হয়, ডিফল্ট ৩, সংখ্যা যত ছোট হবে, নির্ণয় তত কঠোর হবে। strategy.long এবং strategy.short ব্যবহার করে সংশ্লিষ্ট দিকের ট্রেডিং নিয়ন্ত্রণ করা হয়।

যখন কেনা বা বিক্রির সংকেত তৈরি হওয়ার পর, যদি দাম বিপরীত দিকে দৈনিক শুরুর মূল্য ভেঙে যায়, তাহলে বর্তমান পজিশন বন্ধ করে ট্রেন্ড ফলোয়িং স্টপ লস প্রয়োগ করা হয়।

সুবিধা বিশ্লেষণ

- একাধিক সময়কালের RSI সূচকের সমন্বয় ব্যবহার করে বাজারের ওভারবট/ওভারসোল্ড অবস্থা আরও নির্ভুলভাবে নির্ণয় করা যায় এবং মিথ্যা সংকেত ফিল্টার করা যায়।

- বিভিন্ন প্যারামিটার ব্যবহার করে ওভারবট/ওভারসোল্ড নির্ণয়ের শর্ত সামঞ্জস্য করে বাজার অনুযায়ী কৌশলের সংবেদনশীলতা পরিবর্তন করা যায়।

- শুরুর মূল্যের ট্র্যাকিং স্টপ লস প্রয়োগ করে সময়মতো লস কাটা যায় এবং লাভ লক করা যায়।

ঝুঁকি বিশ্লেষণ

- RSI সূচকে ডাইভারজেন্স তৈরি হওয়ার সম্ভাবনা থাকে, ফলে বাজারের প্রবণতা পরিবর্তন নির্ণয়ে কার্যকারিতা কম।

- উচ্চ অস্থিরতাপূর্ণ বাজারের জন্য RSI সূচকের সেটিংস পরিবর্তন করতে হবে, অন্যথায় ঘন ঘন স্টপ লস লাগবে।

- তিনটি RSI একসাথে ট্রিগার হওয়ার ঘটনা কম, ফলে ভালো ট্রেডিং সুযোগ হারিয়ে যেতে পারে।

- ওভারবট/ওভারসোল্ড নির্ণয়ের প্যারামিটার যথাযথভাবে সামঞ্জস্য করা উচিত এবং বিভিন্ন বাজারের ডেটা পরীক্ষা করার পরামর্শ দেওয়া হয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

- RSI ডাইভারজেন্স এড়াতে বোলিঞ্জার ব্যান্ড, KDJ ইত্যাদির মতো অন্যান্য সূচক যোগ করে নিশ্চিতকরণ নেওয়া যেতে পারে।

- বিভিন্ন বাজার পরিস্থিতির ভিত্তিতে স্বয়ংক্রিয়ভাবে RSI-এর প্যারামিটার অপ্টিমাইজ করা যেতে পারে।

- ATR স্টপ লসের মতো অন্যান্য এক্সিট শর্ত পরীক্ষা করা যেতে পারে।

- অনুপযুক্ত সময় এড়াতে ট্রেডিং সেশনের ফিল্টারিং শর্ত যোগ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একাধিক সময়কালের RSI সূচকের সমন্বয় করে ওভারবট/ওভারসোল্ড অঞ্চল নির্ণয় করে এবং ট্রেন্ড ফলোয়িং স্টপ লস প্রয়োগ করে। সুবিধা হলো নির্ণয়ের নির্ভুলতা বাড়ানো এবং সময়মতো স্টপ লস নেওয়া; অসুবিধা হলো সহজেই মিস করা যায় এবং RSI সূচক ভুল নির্ণয় করতে পারে। প্যারামিটার অপ্টিমাইজেশন পরীক্ষা এবং অন্যান্য সূচক যোগ করে নিশ্চিতকরণ নেওয়ার পরামর্শ দেওয়া হয়, তাহলে আরও ভালো ফলাফল পাওয়া যেতে পারে।

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1