নতুন নিম্ন ভেঙে মুভিং অ্যাভারেজে ফেরার কৌশল

সারসংক্ষেপ

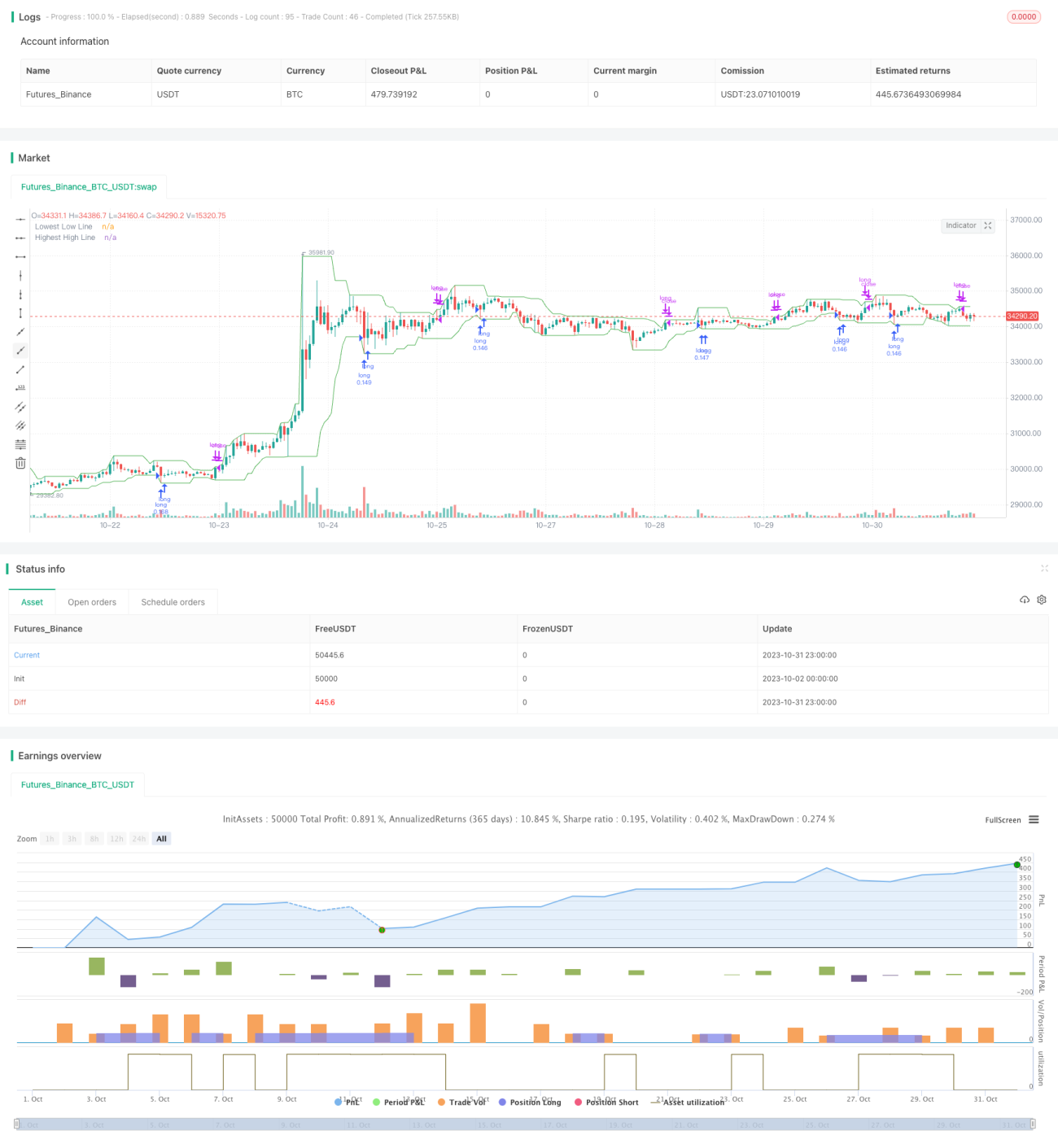

এই কৌশলের মূল ধারণা হল দাম নির্দিষ্ট সময়সীমার মধ্যে সর্বনিম্ন মূল্য ভেঙে ফেলেছে কিনা তা সনাক্ত করা, যদি ভেঙে ফেলে তবে লং পজিশন নেওয়া এবং দাম গড়ে ফিরে আসার অপেক্ষা করা। এটি একটি ট্রেন্ড ফোলোয়িং ধরনের কৌশল।

কৌশলের নীতি

এই কৌশলটি পাইন স্ক্রিপ্টের ta.lowest পদ্ধতি ব্যবহার করে নির্দিষ্ট সময়সীমার মধ্যে সর্বনিম্ন মূল্য lowestLow বের করে এবং পূর্ববর্তী সময়সীমার সর্বনিম্ন মূল্য prevLow-এর সাথে তুলনা করে।

যদি সর্বশেষ সময়সীমার সর্বনিম্ন মূল্য lowestLow পূর্ববর্তী সময়সীমার সর্বনিম্ন মূল্য prevLow-এর চেয়ে কম হয়, তাহলে লং সিগন্যাল দেওয়া হয়। লং হওয়ার পরে, নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ মূল্য highestHigh-এর সাথে তুলনা করে, যদি সর্বশেষ সময়সীমার সর্বোচ্চ মূল্য পূর্ববর্তী সময়সীমার সর্বোচ্চ মূল্যের চেয়ে বেশি হয়, তাহলে পজিশন বন্ধ করা হয়।

এই কৌশলটি ট্রিগার শর্ত নির্বাচনের অনুমতি দেয়, অর্থাৎ সর্বনিম্ন মূল্যকে ১, ২, ৩ বা ৪টি পূর্ববর্তী সর্বনিম্ন মূল্যকে ধারাবাহিকভাবে ভাঙতে হবে, যার ফলে ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা যায়।

এছাড়াও, এই কৌশলটি চার্টে সর্বনিম্ন মূল্যের গড় lowestLow এবং সর্বোচ্চ মূল্যের গড় highestHigh আঁকে, যা ট্রেন্ডের পরিবর্তন দৃশ্যমানভাবে দেখায়।

সুবিধা বিশ্লেষণ

- এই কৌশলটি নতুন নিম্ন ভেঙে ফেলার পরে বিপরীত ট্রেন্ড ধরে, ফলে জয়ের হার বেশি থাকে।

- সর্বনিম্ন মূল্য ভাঙার সংখ্যা নির্বাচনের অনুমতি দেয়, যা ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করতে সাহায্য করে।

- গড় রেখা আঁকা ট্রেন্ড পরিবর্তনের পয়েন্ট দৃশ্যমানভাবে বিচার করতে সহায়তা করে।

- কৌশলের যুক্তি সহজ এবং স্পষ্ট, বোঝা ও বাস্তবায়ন করা সহজ।

- বিভিন্ন স্টক এবং সময়সীমার জন্য অপ্টিমাইজেশন টেস্টের জন্য কনফিগার করা যায়।

ঝুঁকি বিশ্লেষণ

- ভুয়া ব্রেকআউটের ক্ষেত্রে ট্রেন্ড বিপরীত হওয়ার পয়েন্ট নিশ্চিত করা যায় না, ফলে ক্ষতি হতে পারে।

- বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে অপ্টিমাইজ করতে হবে, অন্যথায় ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে।

- বিভিন্ন স্টকের জন্য প্যারামিটার সমন্বয় প্রয়োজন, যান্ত্রিকভাবে প্রয়োগ করা উচিত নয়।

- ব্যাকটেস্টের সময়কাল অপর্যাপ্ত হলে কৌশলটি ওভারফিট হতে পারে।

- ব্রেকআউটের পরে দাম আবার নতুন নিম্নে যেতে পারে, তাই ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস সেট করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

- স্টপ-লস ব্যবস্থা যোগ করা, যেমন মুভিং স্টপ-লস, ট্রেলিং স্টপ-লস ইত্যাদি, একক লস নিয়ন্ত্রণ করতে।

- ব্রেকআউটের সংখ্যা অপ্টিমাইজ করে ট্রেডিং ফ্রিকোয়েন্সি এবং সিগন্যালের গুণমানের মধ্যে ভারসাম্য বজায় রাখা।

- বিভিন্ন স্টক এবং সময়সীমার জন্য প্যারামিটার অপ্টিমাইজেশন পরীক্ষা করা।

- ফিল্টার শর্ত যোগ করা, যাতে অস্থির বাজারে ঘন ঘন ট্রেডিং এড়ানো যায়।

- ট্রেন্ড ইন্ডিকেটর যোগ করার কথা বিবেচনা করা, যাতে বিপরীত ট্রেন্ডে ট্রেডিং এড়ানো যায়।

- বিভিন্ন এক্সিট সিগন্যাল পরীক্ষা করা।

সারসংক্ষেপ

এই কৌশলটি সর্বনিম্ন মূল্যের ব্রেকআউট পর্যবেক্ষণ করে বিপরীত সুযোগ ধরে, এটি একটি সাধারণ ব্রেকআউট-রিটার্ন কৌশল। সুবিধা হল সহজে বোঝা যায়, ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণযোগ্য, এবং বিভিন্ন স্টকে প্রয়োগ করা যায়। তবে কিছু ভুয়া ব্রেকআউটের ঝুঁকি রয়েছে, তাই সহায়ক শর্ত যোগ করে ফিল্টারিং এবং অপ্টিমাইজেশন প্রয়োজন, পাশাপাশি ঝুঁকি নিয়ন্ত্রণ অত্যন্ত গুরুত্বপূর্ণ। সম্পূর্ণ পরীক্ষা এবং অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি স্থিতিশীল এবং নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমে পরিণত হতে পারে।

- 1