দ্বি-স্তর ব্যাপ্তি ব্রেকআউট কৌশল

সারসংক্ষেপ

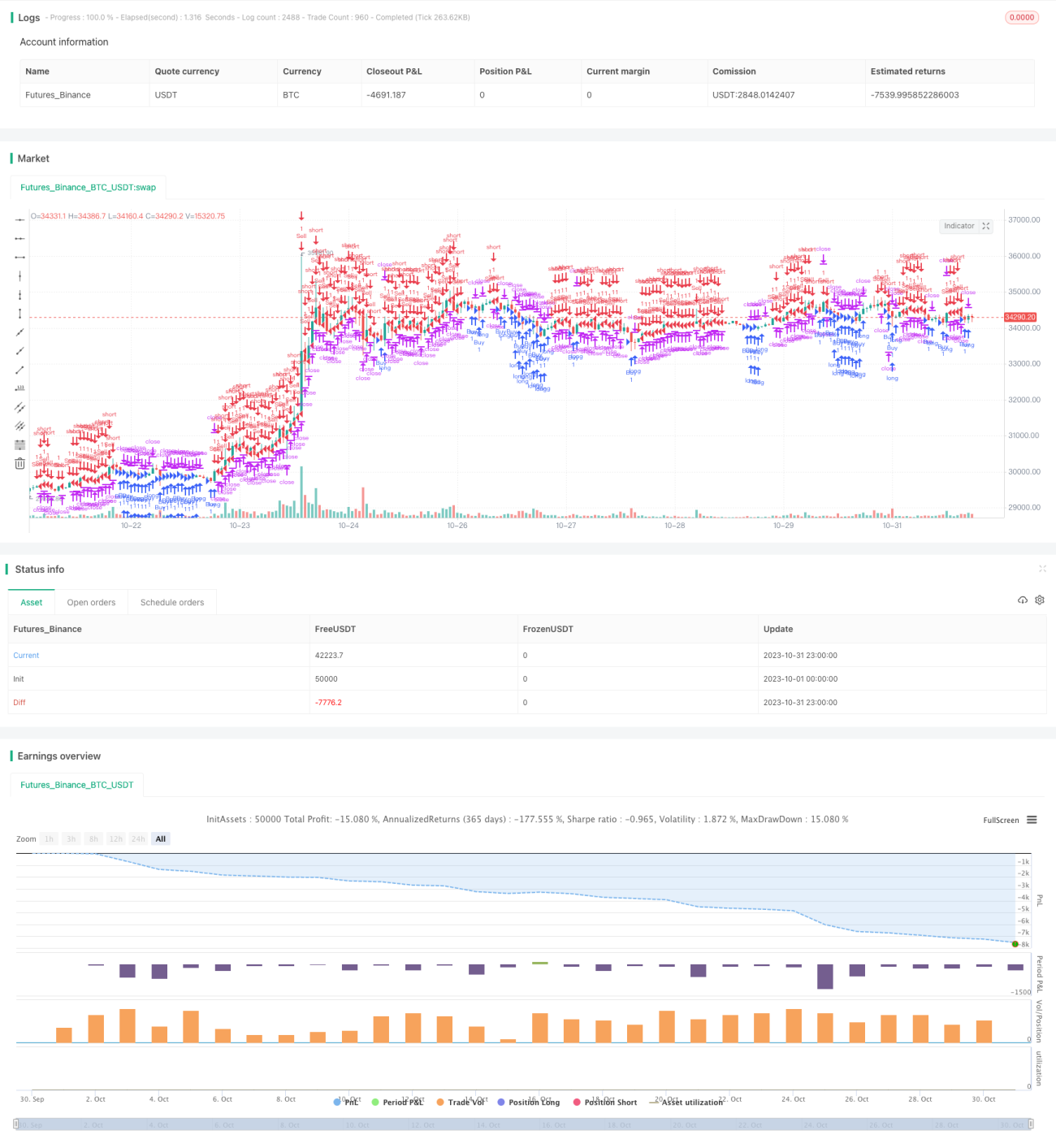

এই কৌশলটি ৫ মিনিটের ওপেনিং প্রাইসের শতাংশ পরিবর্তনের ভিত্তিতে ট্রেডিং সিদ্ধান্ত গ্রহণ করে, দুটি স্তরের ব্রেকআউট ব্যবহার করে ভিন্ন ট্রিগার শর্ত নির্ধারণ করে, যাতে ট্রেন্ডিং বাজারে বড় মূল্য পরিবর্তন ধরা যায়।

কৌশলের নীতি

কৌশলটি প্রতিদিন ২:০০ টায় ৫ মিনিটের ক্যান্ডেলের ওপেনিং প্রাইস ব্যবহার করে বর্তমান ৫ মিনিটের ক্যান্ডেলের শতাংশ পরিবর্তন গণনা করে। যখন শতাংশ পরিবর্তন নির্ধারিত প্রথম স্তরের ব্রেকআউট অতিক্রম করে, তখন সংশ্লিষ্ট ক্রয় বা বিক্রয় সিদ্ধান্ত নেওয়া হয়। একই সাথে স্টপ-লস এবং টেক-প্রফিট পয়েন্ট নির্ধারণ করে পজিশন থেকে বেরিয়ে আসা হয়।

যদি স্টপ-লস ট্রিগার হয়, এবং শতাংশ পরিবর্তন বাড়তে থাকে এবং দ্বিতীয় স্তরের ব্রেকআউটের শর্ত পূরণ করে, তাহলে পূর্ববর্তী অর্ডার বাতিল করা হয় এবং দ্বিতীয় স্তরের ব্রেকআউটের অধীনে নতুন ক্রয় বা বিক্রয় নির্দেশনা দেওয়া হয়, এবং স্টপ-লস ও টেক-প্রফিট ট্র্যাক করা অব্যাহত থাকে।

দুটি স্তরের ব্রেকআউটের মাধ্যমে ট্রেন্ডিং বাজারে কিছু শব্দ ফিল্টার করা যায়, এবং শুধুমাত্র বড় মূল্য পরিবর্তনের সময় ট্রেড করা যায়। দ্বিতীয় স্তরের ব্রেকআউট সক্রিয় হলে স্টপ-লস খুব ঘন ঘন ট্রিগার হওয়ার সমস্যা হ্রাস পায়।

কৌশলের সুবিধা

- দুটি স্তরের ব্রেকআউট ব্যবহার করে বিভিন্ন ট্রিগার শর্ত নির্ধারণ করা যায়, যা ট্রেন্ডিং বাজারে শব্দ ফিল্টার করতে এবং শুধুমাত্র বড় পরিবর্তনের সময় ট্রেড করতে সহায়তা করে।

- দ্বিতীয় স্তরের ব্রেকআউট সক্রিয় হলে স্টপ-লস খুব ঘন ঘন ট্রিগার হওয়ার সমস্যা এড়ানো যায়।

- ওপেনিং প্রাইসের ভিত্তিতে বর্তমান শতাংশ পরিবর্তন গণনা করা হয়, যা নতুন ট্রেডিং দিনের ওপেনিংয়ের পরে ট্রেন্ডের সুবিধা নিতে পারে।

- কৌশলের যুক্তি সহজ ও পরিষ্কার, বোঝা ও বাস্তবায়ন করা সহজ।

ঝুঁকি ও সমাধান

- বড় ট্রেন্ডিং বাজারে বারবার পজিশন খোলা ও স্টপ-লসের মাধ্যমে বের হওয়ার ফলে ট্রেডিং খরচ বাড়তে পারে।

- দ্বিতীয় স্তরের ব্রেকআউট খুব বড় হলে ভাল ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

- ব্রেকআউট স্তর খুব ছোট হলে অপ্রয়োজনীয় ট্রেডের সংখ্যা বাড়তে পারে।

সমাধান:

- ব্রেকআউট প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম ভারসাম্য খুঁজে বের করা।

- দৈনিক ট্রেডের সংখ্যা সীমিত করে অতিরিক্ত ট্রেডিং এড়ানো।

- ট্রেন্ড নির্ধারণের সাথে মিলিয়ে, যখন ট্রেন্ড স্পষ্ট, তখন আরও আক্রমণাত্মক প্যারামিটার ব্যবহার করা।

অপ্টিমাইজেশনের দিক

- দুটি স্তরের ব্রেকআউটের মান অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

- বিভিন্ন সম্পদ ও বিভিন্ন সময়ের জন্য প্যারামিটারের পার্থক্য গবেষণা করা।

- ট্রেন্ড নির্ধারণের সাথে মিলিয়ে, যখন ট্রেন্ড স্পষ্ট, তখন আরও আক্রমণাত্মক প্যারামিটার ব্যবহার করা।

- দৈনিক ট্রেডের সংখ্যা সীমিত করে অতিরিক্ত ট্রেডিং এড়ানো।

- স্টপ-লস ও টেক-প্রফিট পয়েন্ট অপ্টিমাইজ করে ভাল ঝুঁকি-প্রত্যাবর্তন অনুপাত অর্জন করা।

সারাংশ

এই কৌশলটি দুটি স্তরের ব্রেকআউটের মাধ্যমে মূল্যের লাফ ধরা, এবং ট্রেন্ডিং বাজারে কার্যকরভাবে শব্দ ফিল্টার করে। কৌশলের ধারণা সহজ ও পরিষ্কার, প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে ভাল ফল পাওয়া যায়। পরবর্তী পদক্ষেপে ট্রেন্ড নির্ধারণের সূচকের সাথে মিলিয়ে দেখা যেতে পারে, যাতে ট্রেন্ডিং বাজারে কৌশলের সুবিধা নেওয়া যায়। সামগ্রিকভাবে, কৌশলটির ধারণা নতুন, ব্রেকআউটের নীতি কার্যকরভাবে ব্যবহার করে, এবং অপ্টিমাইজেশনের পরে ভাল ফলাফল পাওয়া যায়।

- 1