ব্রেকআউট সহ ফিক্সড স্টপ লস কৌশল

সারসংক্ষেপ

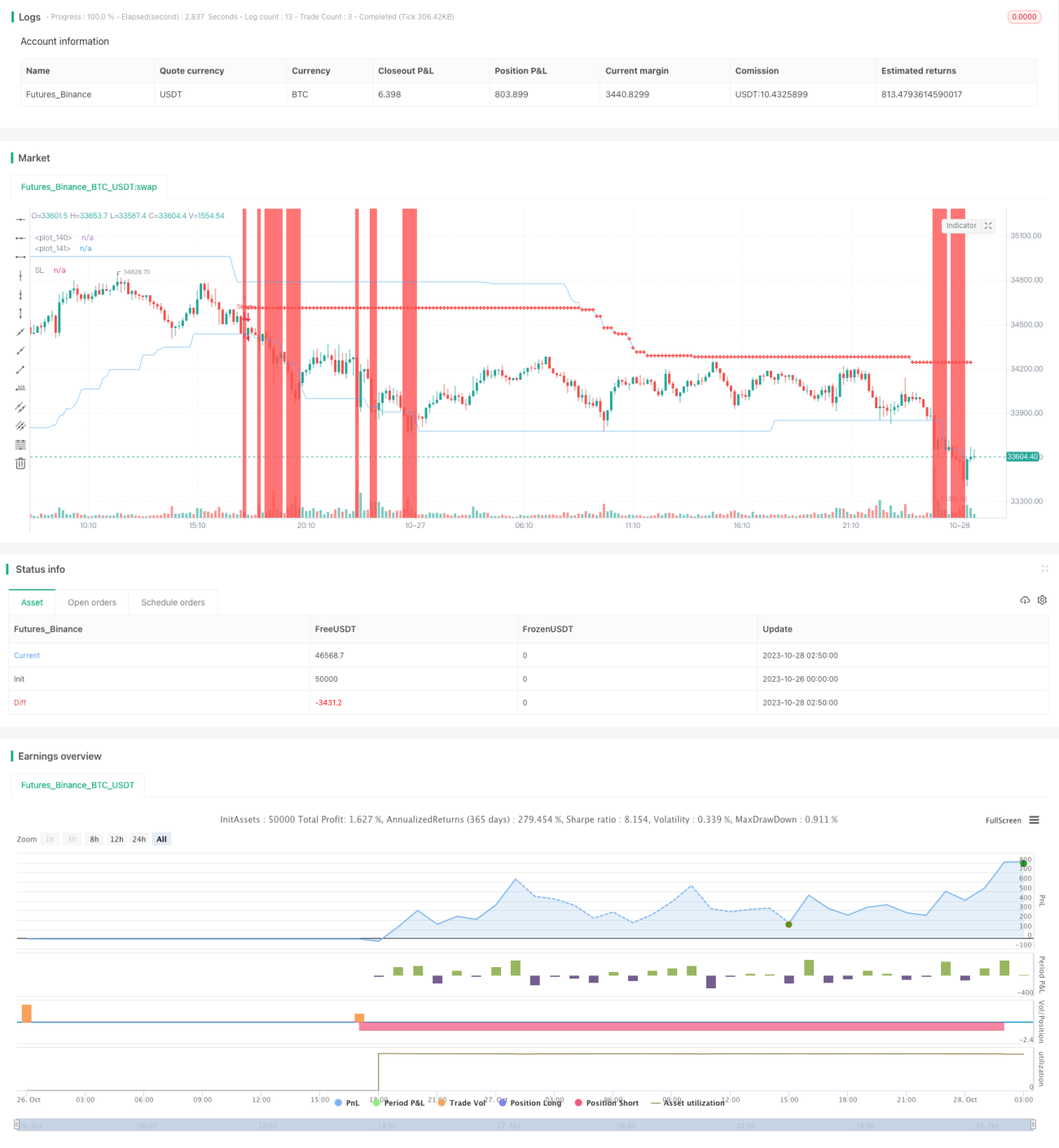

এই কৌশলের মূল ধারণা হচ্ছে ব্রেকআউট ব্যান্ড ব্যবহার করে ট্রেন্ডের দিক চিহ্নিত করা এবং নির্দিষ্ট স্টপ-লসের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করা। কৌশলটি প্রথমে নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে একটি ব্রেকআউট ব্যান্ড গঠন করে। যখন দাম ব্রেকআউট ব্যান্ড ভেদ করে, তখন একটি ট্রেডিং সংকেত তৈরি হয়। এছাড়া, কৌশলটি ব্যবসায়ীদের একটি নির্দিষ্ট স্টপ-লস পরিমাণ সেট করার অনুমতি দেয়। প্রতিটি ট্রেডের সময়, সিস্টেম নির্দিষ্ট স্টপ-লস পরিমাণের বিপরীতে ট্রেডের পরিমাণ গণনা করে, ফলে প্রতিটি ট্রেডে একটি নির্দিষ্ট ক্ষতি নিশ্চিত হয়।

কৌশলের নীতি

এই কৌশলটি প্রধানত চারটি অংশ নিয়ে গঠিত: পজিশন ম্যানেজমেন্ট, ব্রেকআউট ব্যান্ড শনাক্তকরণ, স্টপ-লস নির্ধারণ এবং পরিমাণ গণনা।

প্রথমত, কৌশলটি বর্তমানে কোনো পজিশন ধরে আছে কিনা তা নির্ধারণ করে। যদি পজিশন ধরে থাকে, তাহলে নতুন কোনো সংকেত তৈরি হয় না।

দ্বিতীয়ত, কৌশলটি নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে একটি ব্রেকআউট ব্যান্ড গঠন করে। যখন দাম ব্রেকআউট ব্যান্ডের ভিতর থেকে বাইরের দিকে ভেদ করে, তখন একটি ট্রেডিং সংকেত তৈরি হয়। বিশেষভাবে, যদি দাম ব্রেকআউট ব্যান্ডের উপরের রেখা ভেদ করে, তখন লং (লং) সংকেত তৈরি হয়; এবং যদি দাম ব্রেকআউট ব্যান্ডের নিচের রেখা ভেদ করে, তখন শর্ট (শর্ট) সংকেত তৈরি হয়।

এছাড়াও, লং সংকেত তৈরি হলে, কৌশলটি ব্রেকআউট ব্যান্ডের মধ্যস্থানকে স্টপ-লস হিসেবে নির্ধারণ করে। শর্ট সংকেত তৈরি হলেও একটি স্টপ-লস নির্ধারণ করা হয়। ট্রেলিং স্টপ-লসের জন্য, কৌশলটি পজিশন ধরে রাখার সময় বাস্তব সময়ে স্টপ-লসের অবস্থান সামঞ্জস্য করে।

সবশেষে, কৌশলটি একটি নির্দিষ্ট স্টপ-লস পরিমাণ নির্ধারণের অনুমতি দেয়। যখন সংকেত তৈরি হয়, কৌশলটি স্টপ-লস পয়েন্ট থেকে বর্তমান মূল্য পর্যন্ত পয়েন্টের দূরত্ব গণনা করে, তারপর উদ্ধৃতি ইউনিট, বিনিময় হার ইত্যাদি ফ্যাক্টরের সাথে মিলিয়ে স্টপ-লস পয়েন্টের মধ্যে দাম পরিবর্তনের প্রতিনিধিত্বকারী পরিমাণ গণনা করে। তারপর নির্দিষ্ট স্টপ-লস পরিমাণের বিপরীতে ট্রেডের পরিমাণ গণনা করে।

উপরোক্ত বিষয়গুলোই কৌশলের মূল নীতি। ব্রেকআউট ব্যান্ডের মাধ্যমে ট্রেন্ডের দিক শনাক্ত করা এবং নির্দিষ্ট স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করাই এই কৌশলের মূল ভাবনা।

সুবিধা বিশ্লেষণ

এই ব্রেকআউট ব্যান্ড নির্দিষ্ট স্টপ-লস কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

স্টপ-লসের ধারণা উন্নত। কৌশলটি নির্দিষ্ট স্টপ-লস দূরত্বের পরিবর্তে নির্দিষ্ট স্টপ-লস পরিমাণ ব্যবহার করে। এটি বিভিন্ন যন্ত্রের পয়েন্ট মানের পার্থক্যের কারণে ঝুঁকি নির্ধারণে অক্ষমতার সমস্যা এড়ায়। ঝুঁকি ব্যবস্থাপনার দৃষ্টিকোণ থেকে, নির্দিষ্ট পরিমাণ স্টপ-লস আরও উন্নত।

-

পরিমাণ গণনা যুক্তিযুক্ত। কৌশলটি নির্দিষ্ট স্টপ-লস পরিমাণ অনুসারে বুদ্ধিমত্তার সাথে ট্রেডের পরিমাণ গণনা করতে সক্ষম, ফলে প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণযোগ্য হয়, যা ঝুঁকির পরিধি যথাযথভাবে নিয়ন্ত্রণ করে।

-

ব্রেকআউট শনাক্তকরণ সহজ ও কার্যকর। ব্রেকআউট ব্যান্ড শনাক্ত করার পদ্ধতি সরল ও সরাসরি, যা কার্যকরভাবে ট্রেন্ডের দিক শনাক্ত করতে পারে। শুধুমাত্র একটি নির্দিষ্ট মূল্য স্তর ভেদ করার তুলনায়, এই ধরনের ব্রেকআউট ব্যান্ড শনাক্তকরণ ট্রেন্ডের দিক থেকে বিচ্যুত অধিকাংশ ভুয়া সংকেত এড়াতে পারে।

-

ট্রেলিং স্টপ-লস লাভ বাড়ায়। কৌশলটি বাস্তব সময়ে স্টপ-লসের অবস্থান সামঞ্জস্য করে ট্রেলিং স্টপ-লস করতে পারে, যা আরও মুনাফা ধরে রাখতে সাহায্য করে।

-

প্রয়োগের বিস্তৃত পরিসর। কৌশলটি যেকোনো যন্ত্রের জন্য প্রযোজ্য, শুধুমাত্র প্যারামিটার সেট করলেই নির্দিষ্ট পরিমাণ স্টপ-লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা যায়, ফলে এর প্রয়োগের পরিসর অত্যন্ত বিস্তৃত।

-

কোড কাঠামো স্পষ্ট। কৌশলটির কোড কাঠামো যুক্তিযুক্ত ও পরিষ্কার, বিভিন্ন কার্যকরী মডিউলের মধ্যে ভালো বিচ্ছেদ রয়েছে, যা বোঝা ও পরবর্তী অপ্টিমাইজেশনের জন্য সুবিধাজনক।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলের উপরের সুবিধাগুলি রয়েছে, তবুও কিছু ঝুঁকি সম্পর্কে সচেতন থাকা প্রয়োজন:

-

ব্রেকআউটের গুণমান নির্ধারণ করা যায় না। কৌশলে ব্রেকআউটের আকৃতির গুণমান নির্ধারণ করা যায় না, ফলে কিছু নিম্নমানের সংকেত তৈরি হতে পারে। অন্যান্য সূচকের সাথে ফিল্টারিং প্রয়োজন।

-

নির্দিষ্ট স্টপ-লস অত্যন্ত যান্ত্রিক হতে পারে। বাজারের দাম প্রায়ই গ্যাপের বৈশিষ্ট্য ধারণ করে, নির্দিষ্ট স্টপ-লস নিয়মের উপর অত্যধিক নির্ভরশীল হতে পারে এবং নমনীয়ভাবে সামঞ্জস্য করতে পারে না।

-

ট্রেডিং ফ্রিকোয়েন্সি সীমিত করা যায় না। কৌশলটি ট্রেডিং ফ্রিকোয়েন্সি সীমিত করতে পারে না, ফলে অতিরিক্ত ঘনঘন ট্রেড থেকে বের হওয়ার সম্ভাবনা থাকে। ফ্রিকোয়েন্সি সীমিত করার জন্য অন্যান্য নিয়ম যুক্ত করা প্রয়োজন।

-

নির্দিষ্ট স্টপ-লস প্যারামিটার সেটিংয়ের উপর নির্ভর করে। নির্দিষ্ট স্টপ-লস পরিমাণের সেটিং সামগ্রিক ঝুঁকি নিয়ন্ত্রণের সাথে সম্পর্কিত, যা মূলধনের আকার, ঝুঁকি সহনশীলতা ইত্যাদি বিবেচনায় রেখে যুক্তিসঙ্গতভাবে সেট করতে হবে।

-

ব্রেকআউটের দিক ভুল সংকেত দিতে পারে। যখন দাম ওঠানামা করে বা রিট্রেসমেন্ট করে, তখন ভুল ব্রেকআউট সংকেত তৈরি হতে পারে। একাধিক শর্ত ব্যবহার করে অপ্টিমাইজ করা প্রয়োজন।

-

টেক-প্রফিটের ব্যবস্থা নেই। কৌশলে বর্তমানে কোনো টেক-প্রফিট ব্যবস্থা নেই, ফলে主動적으로 মুনাফা নির্ধারণ করা যায় না। এটি মুনাফা অপর্যাপ্ত হতে পারে।

উপরোক্ত ঝুঁকির জন্য নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

সংকেতের গুণমান ফিল্টার করতে সূচক যুক্ত করা। যেমন MACD, KD ইত্যাদি।

-

ব্রেকআউটের শক্তি মূল্যায়ন করতে ব্রেকআউট শক্তি সূচক যুক্ত করা। যেমন ভলিউম পরিবর্তনের মাধ্যমে ব্রেকআউটের শক্তি নির্ধারণ।

-

পজিশন খোলার ফ্রিকোয়েন্সি সীমা যুক্ত করা। যেমন প্রতিদিন শুধুমাত্র একটি ট্রেডের অনুমতি।

-

নির্দিষ্ট স্টপ-লস সেটিং লজিক অপ্টিমাইজ করা। যেমন নির্দিষ্ট থ্রেশহোল্ডের পরিবর্তে শতাংশ স্টপ-লস ব্যবহার।

-

অন্যান্য ফিল্টার শর্ত যুক্ত করা। যেমন এনহ্যান্সড স্টপ-লস, মূল্যের অস্থিরতা ইত্যাদি।

-

টেক-প্রফিট কৌশল যুক্ত করা। যেমন প্রতিরোধ স্তরের কাছে টেক-প্রফিট নেওয়া।

অপ্টিমাইজেশনের দিকনির্দেশ

উপরোক্ত বিশ্লেষণের ভিত্তিতে, এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ফিল্টার শর্ত বাড়িয়ে সংকেতের গুণমান উন্নত করা। বিভিন্ন প্রযুক্তিগত সূচক যুক্ত করে ট্রেন্ডের গুণমান নির্ধারণ করা এবং অবাঞ্ছিত ব্রেকআউট সংকেত এড়ানো যায়। ব্রেকআউটের শক্তিও মূল্যায়ন করা যেতে পারে।

-

স্টপ-লস কৌশল অপ্টিমাইজ করে আরও নমনীয় করা। ব্রেকআউটের কিছু দূরত্ব রিট্রেস করে আনুপাতিক স্টপ-লসে পরিবর্তন করা যেতে পারে। অস্থিরতার ওপর ভিত্তি করে বাস্তব সময়ে স্টপ-লস দূরত্ব অপ্টিমাইজ করা যেতে পারে।

-

ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করে অতিরিক্ত ট্রেডিং এড়ানো। সময়কাল বা সংখ্যার জন্য ফিল্টার শর্ত সেট করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যায়।

-

ট্রেন্ড নির্ধারণ সূচক যুক্ত করে এন্ট্রি সময়ের পছন্দ উন্নত করা। যেমন ট্রেন্ড নিশ্চিত হওয়ার পর এন্ট্রি করা।

-

টেক-প্রফিট কৌশল অপ্টিমাইজ করে লাভের ক্ষমতা বাড়ানো। লক্ষ্য মুনাফা, মুভিং টেক-প্রফিট, অস্থিরতা-ভিত্তিক টেক-প্রফিট ইত্যাদি পদ্ধতি প্রয়োগ করা যেতে পারে।

-

ঝুঁকি প্যারামিটার সেটিং অপ্টিমাইজ করা। ব্যাকটেস্ট ফলাফলের ভিত্তিতে সর্বোত্তম প্যারামিটার সমন্বয় নির্ধারণ করা, যেমন নির্দিষ্ট স্টপ-লস পরিমাণ, ব্রেকআউট সময়কাল ইত্যাদি।

-

কোড কাঠামো উন্নত করে সম্প্রসারণযোগ্যতা বাড়ানো। সংকেত তৈরি, ফিল্টার, ঝুঁকি নিয়ন্ত্রণ, মুনাফা ইত্যাদি মডিউলকে আরও বিচ্ছিন্ন করা।

-

বিভিন্ন যন্ত্রের আর্বিট্রেজ সম্ভাবনা পরীক্ষা করা। বিভিন্ন যন্ত্রের সমন্বয়ের আর্বিট্রেজ সুবিধা মূল্যায়ন করা।

উপরোক্ত বহুমুখী অপ্টিমাইজেশনের মাধ্যমে এই ব্রেকআউট স্টপ-লস কৌশলের স্থিতিশীলতা ও লাভজনকতা বৃদ্ধি করা যেতে পারে। পাশাপাশি, ভবিষ্যতে আরও কৌশল সমন্বয়ে সম্প্রসারণের ভিত্তি তৈরি করে।

উপসংহার

সামগ্রিকভাবে কৌশলটির ধারণা যুক্তিযুক্ত; ব্রেকআউট ব্যান্ড ব্যবহার করে ট্রেন্ড শনাক্ত করা এবং নির্দিষ্ট পরিমাণ স্টপ-লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা। এটি ঝুঁকি ব্যবস্থাপনায় অগ্রগতি নির্দেশ করে। একইসাথে ট্রেডের পরিমাণ গণনার পদ্ধতিও যুক্তিযুক্ত, যা প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণ করতে পারে। তবে কৌশলটি সংকেতের গুণমান, স্টপ-লস কৌশলের নমনীয়তা, লাভের মাত্রা ইত্যাদি উন্নত করতে বহুমুখী অপ্টিমাইজেশনের মাধ্যমে আরও উন্নত করা যেতে পারে। যদি ট্রেন্ড নির্ধারণ সূচক যোগ করে ফিল্টারিং করা হয়, টেক-প্রফিট পদ্ধতি উন্নত করা হয়, এবং ট্রেডিং ফ্রিকোয়েন্সি কঠোরভাবে নিয়ন্ত্রণ করা হয়, তাহলে এই কৌশলের কার্যকারিতা আরও অনেক উন্নত হওয়ার সম্ভাবনা রয়েছে। সামগ্রিকভাবে, এই কৌশলটি ঝুঁকি ব্যবস্থাপনা ও পরিমাণ গণনার একটি শিক্ষণীয় পদ্ধতি প্রদান করে, যা আরও আর্বিট্রেজ ও বহু-কৌশল সমন্বয় গবেষণার ভিত্তি তৈরি করে।

- 1